إن نقص الغاز البترولي المسال (LPG) المتزايد في الهند، الذي triggered بسبب الحرب الإيرانية والإغلاق الفعّال لمضيق هرمز، يجبر المطاعم والبائعين على الطرقات على تقليل العمليات خلال ما يُعتبر عادةً ذروة الطلب الصيفي. الضغط على وقود الطهي التجاري يحد بالفعل من واردات الهند من الزيوت الصالحة للأكل ويضعف استهلاك السكر الموسمي، مما يرسل صدمة جديدة في جانب الطلب إلى أسواق الزيوت النباتية والمحليات العالمية.

مع وجود لوجستيات الطاقة في الشرق الأوسط تحت ضغط شديد وتركز الهند على استخدام الغاز البترولي المنزلي، يتم تقليص النشاط التجاري للخدمات الغذائية في الوقت الذي يُفترض أن يكون فيه استهلاك العطلات والأعراس في ذروته. وهذا يُخفِّض من انسياب زيت النخيل وزيت الصويا وزيت عباد الشمس ويقلل من الطلب على السكر، مع آثار فورية على المصدرين في جنوب شرق آسيا وأمريكا الجنوبية ومنطقة البحر الأسود وتأثير على تشكيل الأسعار العالمية.

مقدمة

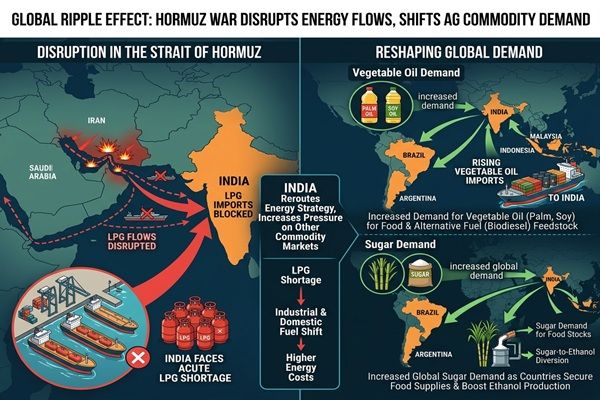

الحرب الإيرانية عام 2026 والإغلاق أو التقييد الشديد لحركة المرور عبر مضيق هرمز قد أوجدت أكبر اضطراب في شحن النفط والغاز العالمي منذ عقود، مما أدى إلى تقليل تدفقات النفط الخام ومنتجات البترول والغاز البترولي المسال من الخليج. إن خطوة إيران للحد من عبور السفن وفرض رسوم على العبور جعلت مجموعات من الناقلات Idle على كلا الجانبين من نقطة الزحام، بينما قامت العديد من خطوط الشحن بتعليق المرور كليًا لأسباب أمنية وتكلفة.

تستورد الهند، التي تُعتبر ثاني أكبر مستورد للغاز البترولي المسال في العالم، حصة كبيرة من أسطواناتها من المنتجين في الخليج، مما يجعل سوقها عرضة بشدة للاضطرابات في هرمز. في الأسابيع الأخيرة، أدى تضييق توافر الغاز البترولي المسال المستورد إلى اصطدام مع قرارات الحكومة لإعطاء الأولوية للإمدادات المنزلية، مما أدى إلى نقص ملحوظ في الأسطوانات التجارية للمطاعم والفنادق والمطابخ المؤسسية. تفيد هيئات الصناعة بتأخيرات في التسليم وارتفاع الأسعار في السوق السوداء وتقليص في القدرات عبر مراكز الخدمة الغذائية مثل مومباي ومدن رئيسية أخرى.

🌍 التأثير الفوري للسوق

التأثير الفوري للسوق هو صدمة في جانب الطلب في قطاعات الزيت الصالح للأكل والسكر في الهند. تُفيد وكالة رويترز أن استهلاك السكر والزيوت الصالحة للأكل يتناقص نظرًا لتقليص المطاعم لعملياتها نتيجة نقص أسطوانات الغاز التجارية، مما يضعف ما يُعتبر عادةً فترة قوية من الطلب الصيفي.

تُعتبر الهند مشتريًا محوريًا في أسواق الزيوت النباتية العالمية؛ أي انخفاض مستدام في سحبها للاستيراد يمكن أن يُخفف الأسعار ويعيد تشكيل تدفقات التجارة. تشير المؤشرات الأولية إلى أن واردات الزيوت الصالحة للأكل تراجعت من شهر إلى شهر في مارس حيث أدت قيود التشغيل في خدمات الطعام إلى تقليل النشاط في القلي والحلويات، خاصة في المراكز الحضرية. في الوقت نفسه، فإن ارتفاع تكاليف اللوجستيات والوقود المرتبطة بالأزمة الأوسع في الشرق الأوسط تدعم أسعار الشحن والطاقة المرتفعة، مما يساهم في ضغط الهوامش عبر سلاسل الإمداد الغذائية الزراعية في جميع أنحاء العالم.

📦 اضطرابات سلسلة الإمداد

لقد أجبر الاضطراب الناتج عن الصراع في وحول مضيق هرمز مشغلي الناقلات على إعادة توجيه أو تأخير الشحنات، حيث يتجنب بعض الناقلين الخليج تمامًا، بينما يواجه آخرون رسومًا إيرانية ومخاطر أمنية أثناء العبور. لقد تأخرت أو تعثرت شحنات الغاز البترولي المسال الموجهة للمشترين الآسيويين، بما في ذلك الهند، مما أدى إلى إضعاف العرض الفعال وتضييق الأسواق المحلية للأسطوانات على الرغم من جهود الحكومة لتعزيز الإنتاج المحلي وتنويع المصادر.

داخل الهند، قد فرضت توجيهات الحكومة لضمان توافر الغاز البترولي المنزلي ضغوطًا على التخصيصات للمستخدمين التجاريين، مما يعزز أثر نقص الواردات على المطاعم والفنادق. تسجل منافذ الطعام في المناطق الحضرية فترات انتظار تمتد لعدة أسابيع للحصول على الأسطوانات التجارية، مما يجبرها على اللجوء إلى المشتريات في السوق السوداء بأسعار مرتفعة للغاية أو إغلاق المطابخ مؤقتًا. وهذا يُخفِّف من الإنتاج في خطوط منتجات الزيوت الصالحة للأكل والسكر؛ من الوجبات الخفيفة المقلية والطعام الشارعي إلى الحلويات، والمنتجات المخبوزة والمشروبات – خلال فترة يُعتبر فيها الطلب عادةً قويًا موسميًا.

📊 السلع المتأثرة المحتملة

- زيت النخيل – الهند مُشتري رئيسي لزيت النخيل من إندونيسيا وماليزيا؛ النشاط المخفض في القلي بالمطاعم يُقلل من متطلبات الواردات على المدى القريب، مما يُخفف الضغط التصاعدي على الأسعار في بُنية سوق الزيوت النباتية العالمية الضيقة.

- زيت الصويا – قد يواجه المصدرون الأرغنتينيون والبرازيليون طلبًا متراجعًا على المدى القريب حيث تُقلل المصافي الهندية الشراء بما يتماشى مع استهلاك خدمات الطعام الضعيف.

- زيت عباد الشمس – يمكن أن تنخفض الواردات من منطقة البحر الأسود على الرغم من استمرار قيود الإمدادات هناك، مما يوفر تخفيفًا طفيفًا لأسعار FOB المرتفعة.

- السكر – دور الهند كواحدة من أكبر مستهلكي السكر في العالم ومصدر رئيسي يعني أن الطلب الموسمي المتراجع من المطاعم وخدمات تقديم الطعام يمكن أن يخفف من الأسعار المحلية ويؤثر في مناقشات سياسات التصدير.

- الحبوب والأطعمة المعالجة – ارتفاع تكاليف الغاز البترولي والشحن يزيد من نفقات المعالجة والتوزيع للمنتجات القائمة على الدقيق، والأطعمة السريعة، والعناصر الجاهزة للأكل، مع بعض العبء المنقول إلى المستهلكين.

🌎 التداعيات التجارية الإقليمية

إن المصدرين للزيوت النباتية في جنوب شرق آسيا وأمريكا الجنوبية هم من بين أول من يشعر بتأثير الانخفاض في سحب الهند. يمكن أن يؤدي التباطؤ الملحوظ في مشتريات زيت النخيل من الهند إلى إجبار البائعين الإندونيسيين والماليزين على تقديم خصومات بشكل أكثر عدوانية للأسواق الآسيوية البديلة أو السعي إلى طلب إضافي في الشرق الأوسط وأفريقيا، حيث أن طرق الشحن نفسها معقدة بسبب الصراع الأوسع.

قد يقوم المصدرون من أمريكا الجنوبية ومنطقة البحر الأسود لتصدير البذور الزيتية بتعديل برامج المبيعات إذا استمرت قاع الطلب في الهند إلى الربع المقبل، مما يحول الأحجام نحو الصين ومشترين آخرين في منطقة آسيا والمحيط الهادئ الأقل تأثرًا بشكل مباشر بدمار الطلب المرتبط بالغاز البترولي. بالنسبة للسكر، يمكن أن تؤدي فترة من انخفاض الاستهلاك المحلي إلى خلق بعض المجال للهند للحفاظ على أو توسيع توافر التصدير بشكل طفيف، على الرغم من أن صانعي السياسات سيساومون بين هذا وبين استقرار الأسعار الداخلية وآفاق المحاصيل.

🧭 آفاق السوق

على المدى القصير (30–90 يومًا القادمة)، ستتابع أسواق الزيوت النباتية والسكر عن كثب مدة وشدة قيود الغاز البترولي المسال في الهند وسرعة تخفيف اختناقات الشحن في هرمز بعد التحركات الدبلوماسية الأخيرة. يُحذّر المحللون من أنه، حتى مع وجود إطار لوقف إطلاق النار، لا يزال مالكو الناقلات وشركات التأمين متوّقفين، مما يشير إلى أن تطبيع اللوجستيات في الخليج على نحو سريع أمر غير محتمل.

إذا بقي توافر الغاز البترولي التجاري لدى الهند ضيقًا حتى أوائل الصيف، قد يمتد النشاط المت depressed في المطاعم إلى فترة الشراء الرئيسية للمهرجانات، مما يُخفِّف من نمو الواردات ويوفر وزنين مضادين للإحكام في بعض قطاعات الزيوت النباتية. على العكس من ذلك، فإن تحسين التدفقات الغازية البترولي المحلية والتخصيصات يمكن أن يؤدي إلى حدوث زيادة مفاجئة في الطلب في وقت لاحق من العام، مما يعيد إدخال التقلبات في أسعار زيت النخيل وزيت الصويا وزيت عباد الشمس حيث تحاول المشترين إعادة بناء المخزونات.

رؤى سوق CMB

تُظهِر صدمة الغاز البترولي المسال المدفوعة بهرمز في الهند كيف يمكن أن تنتقل الاضطرابات الجيوسياسية في ممرات النقل الطاقي بسرعة وبتغير غير خطي إلى طلب السلع الزراعية. وفي الوقت الحالي، يُنتج النزاع تكوينًا غير عادي: تضخم تكاليف المحروقات من جهة، وتدمير انتقائي في الطلب في فئات الأغذية التي تحمل أعباء المطاعم من جهة أخرى.

بالنسبة للمتداولين ومديري سلسلة الإمداد، أصبحت حالة الغاز البترولي المسال في الهند ومعدلات تشغيل الخدمة الغذائية مؤشرات رئيسية للتوجهات على المدى القصير في زيت النخيل وزيت الصويا وزيت عباد الشمس، بالإضافة إلى استراتيجيات السكر المحلية والموجهة للتصدير. حتى تتطابق أنماط الشحن في الخليج وتستقر إمدادات الأسطوانات في الهند، ينبغي أن تستعد الأسواق لإشارات الطلب المتقطعة من أحد أهم مستهلكي الأغذية في العالم – ولعدم الاستقرار في الأسعار بمجرد أن يعود هذا الطلب مرة أخرى إلى الاتجاه.

Related posts:

فشل وقف إطلاق النار في هرمز في فتح ممرات الشحن فيما ترسل سيول envoy إلى طهران، مما يكشف عن مخاطر عميقة في الطاقة والتجارة الزراعية

فشل وقف إطلاق النار في هرمز في فتح ممرات الشحن فيما ترسل سيول envoy إلى طهران، مما يكشف عن مخاطر عميقة في الطاقة والتجارة الزراعية

محصول الأرجنتين الاستثنائي يعيد تشكيل سوق زيت عباد الشمس العالمي الضيق

محصول الأرجنتين الاستثنائي يعيد تشكيل سوق زيت عباد الشمس العالمي الضيق

دفع الهند نحو الإيثانول ووقف إطلاق النار في هرمز يعيد تشكيل آفاق التجارة العالمية للسكر

دفع الهند نحو الإيثانول ووقف إطلاق النار في هرمز يعيد تشكيل آفاق التجارة العالمية للسكر

صدمة الغاز البترولي المسال في الهند تؤثر على طلب السكر مع تزايد الفائض العالمي

صدمة الغاز البترولي المسال في الهند تؤثر على طلب السكر مع تزايد الفائض العالمي

الحرب الإيرانية تخنق هرمز، تحول شحنات الديزل وتtightens الإمداد العالمي من منتجات الطاقة المتوسطة

الحرب الإيرانية تخنق هرمز، تحول شحنات الديزل وتtightens الإمداد العالمي من منتجات الطاقة المتوسطة

صراع هرمز يعيق تدفقات الأسمدة والطاقة، مما يزيد من مخاطر تكاليف المحاصيل العالمية

صراع هرمز يعيق تدفقات الأسمدة والطاقة، مما يزيد من مخاطر تكاليف المحاصيل العالمية

الحرب في الشرق الأوسط و حصار هرمز يؤديان إلى ارتفاع تكاليف الأسمدة، وضغط على هوامش المزارع البولندية

الحرب في الشرق الأوسط و حصار هرمز يؤديان إلى ارتفاع تكاليف الأسمدة، وضغط على هوامش المزارع البولندية