Sugar Market News & Prices | Global Supply, Demand & Outlook

糖 #11 期货继续下滑,2026年5月合约跌至每磅中位数13美分范围,整个曲线在4月10日下跌约1.4-1.7%。此举反映了由供应驱动的更广泛修正,推动现货糖价格降至约一个月低位,同时技术指标持续看空。 糖价当前受到短期供应预期充足和在年初强劲反弹后风险溢价消退的压力。前ICE糖 No.11 合约在4月10日结算时约为每磅13.7美分,标志着连续第五个交易日下跌,过去一个月损失约3-4%。与此同时,国际基准显示现货糖交易远低于去年水平,市场消化了巨大巴西产量和改善的亚洲供应。在这种背景下,投机性卖出加速,但超卖信号暗示当前水平的下行可能会开始放缓。 📈 价格与曲线结构 2026年4月10日ICE糖 No.11 曲线显示广泛下降,以邻近合约为主: 2026年5月: 收于每磅13.75美分(≈ 0.29 欧元/公斤),下跌0.17美分(-1.24%)。 2026年7月: 每磅13.89美分(≈ 0.29 欧元/公斤),当日下跌1.58%。 2026年10月: 每磅14.29美分(≈ 0.30 欧元/公斤),下跌1.68%。 2027年3月: 每磅15.03美分(≈ 0.33 欧元/公斤),下跌1.60%。 延续至2029年3月的合约也下跌约1.4-1.6%。 曲线仍处于温和的正向市场,2028年3月至2029年3月约为每磅15.85-16.38美分(≈ 0.34-0.36 […]

Read more

现货和期货糖价正在发散:ICE白糖(No. 5)略有放缓,而中欧甜菜糖生产者正尝试提高价格,称由于能源成本和霍尔木兹周边的运输风险上升。许多市场参与者认为存在机会定价的成分,因为当前的糖大部分是生产于当前物流紧张之前。 波兰及邻近市场的白糖交易价格约为EUR 0.43–0.47/kg FCA,比3月底时略高,而ICE 2026年5月的白糖期货合约则在约EUR 385–392/t的水平上漂浮。此举造成地方甜菜糖实现价格与全球期货之间存在较大差距,增加了在需求减弱或投机性购买消退时的利润风险。 📈 价格与期货结构 2026年4月10日ICE糖No. 5期货显示前几个月温和下调,曲线略呈顺差: 合约 最后价(USD/t) 变化(USD/t) 变化(%) 2026年5月 412.30 -1.30 -0.32% 2026年8月 413.80 -2.70 -0.65% 2026年10月 415.90 -3.00 -0.72% 2026年12月 419.10 -2.70 […]

Read more

印度糖价在截至4月12日的一周内有所下滑,主要因为北方邦工厂的折扣销售、节后需求疲弱以及伦敦期货走软共同给市场带来压力。相关的甜味剂,如khandsari和jaggery也随之下滑,而全球原糖和白糖基准价格在充足的2025/26供应预期下交易接近近期低点。 印度的现货和工厂交货价格到目前为止仅小幅下跌,但市场基调明显谨慎。最大的生产州的工厂正在积极清理库存,以应对季节性需求低谷,而分销商和库存商对在当前水平上囤积糖料的意愿不强。在国际方面,ICE原糖价格已下跌至约一个月低点,而伦敦白糖回落至每吨低400美元附近,使得进口和出口套利受限,并帮助限制了实体价值的近期上涨空间。 📈 价格 截至4月12日的一周内,印度糖价普遍走软。北方邦主要市场的工厂交货糖价格下跌约₹50至₹4,000–₹4,130每五栈,现货价格降至约₹4,300–₹4,450每五栈。Khandsari价格下降约₹100,至₹5,200–₹5,300每五栈,jaggery paddi和dhaiya级别也跌约₹100每五栈。 伦敦白糖期货从约435美元跌至413美元每吨,反映出全球生产上升和投机性需求减少的预期。在纽约,ICE原糖(No. 11)的交易价接近一个月低点,约13.7–13.8美分/磅,本周下跌约7%,因为资金对充足的供应前景作出反应。 (tradingeconomics.com) 市场 / 产品 最新水平(约) 周内变动 印度工厂交货(北方邦) ≈ €48–€50 / 100 kg −≈ €0.60 印度现货 ≈ €52–€54 / 100 kg 走软 伦敦白糖期货 […]

Read more

ICE 11号糖期货曲线的价格急剧修正,近月合约下跌约2-3%,尽管远期曲线保持反向市场,表明长期基本面趋紧。 当前的走势反映了长期平仓和改善的短期供应情绪,而非基本面的崩溃。尽管美国分位数原糖期货有所下滑,但来自巴西的实体精炼糖报价在欧元计价方面仍受到稳定需求及更高能源与物流成本的支持。市场参与者应该将此视为整体仍具建设性的糖故事中的一部分修正,这一故事受全球适度盈余、政策驱动的关键来源出口流动和巴西及亚洲的天气相关风险的影响。 📈 价格与曲线结构 ICE 11号糖期货在2026年4月9日全线大幅下跌。前期的2026年5月合约收盘价为13.92美分/磅(≈287欧元/吨),当天下跌0.31美分/磅或2.23%,7月2026年合约的价格为14.11美分/磅(≈291欧元/吨),也损失了约2.55%。 在更远的时间上,2026年10月的价格为14.53美分/磅(≈300欧元/吨),2027年3月为15.27美分/磅(≈315欧元/吨),2028年3月为16.07美分/磅(≈332欧元/吨),每个合约大约下跌1.5-2.5%。这使得曲线在2028-29年保持缓慢上升,确认了适度的反向市场,表明短期供应更好,但中期内平衡趋紧的预期。(commodity-board.com) 合约 结算 变化(每日变化) 大约EUR/吨* 2026年5月 13.92美分/磅 -2.23% ≈287欧元 2026年7月 14.11美分/磅 -2.55% ≈291欧元 2026年10月 14.53美分/磅 -2.55% ≈300欧元 2027年3月 15.27美分/磅 -2.36% ≈315欧元 2028年3月 16.07美分/磅 […]

Read more

与糖 Beet挂钩的ICE白糖期货在2026年4月9日下调约2%,但中欧白糖价格以欧元保持坚挺,基本上支持甜菜经济。在短期内,市场处于整合状态,而不是进入明显的下行趋势。 在ICE No.5曲线的价格经历了平稳到轻微上扬的阶段后,最新的交易会带来了所有上市合约到2028年的同步回调。与此同时,波兰、捷克和立陶宛的FCA工业糖报价集中在€0.42–0.47/kg,表明该地区的现货需求稳定。欧盟主要甜菜地区的天气季节性较凉,部分地区有压力,但尚未威胁到产量,因此目前期货修正和政策动态在推动价格方面重于对作物的担忧。 📈 价格与期货曲线 在2026年4月9日,ICE白糖No.5曲线显示每日降幅约为1.8–2.2%,5月份的前期合约定于413.60 USD/t,而延后合约到2028年底逐渐上涨至451–459 USD/t。这保持了一种适度的期货升水结构,反映了舒适的中期供应预期,而不是即时的紧张。 (commodity-board.com) 转换为欧元(假设~1.10 USD/EUR),2026年5月的结算相当于大约€376/t,而最远的2028年合约约为€410–417/t。相比之下,中欧实际白糖供工业使用的报价目前范围在约€420至€470/t,表明现货基础坚挺,相对于期货而言,表明立即可用的价格仍高于纸面价值。 (commodity-board.com) 市场 产品 最新价格(EUR) 评论 ICE No.5 2026年5月 白糖期货 ≈€376/t 经过~2.1%的日降幅调整的413.60 USD/t 波兰,FCA Kalisz 颗粒糖EU II类 €0.42–0.44/kg 相较于3月底稳定或略微上升 […]

Read more

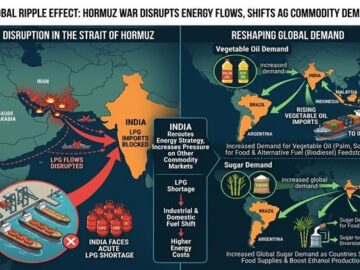

印度日益严重的液化石油气(LPG)短缺,受到伊朗战争和霍尔木兹海峡有效关闭的影响,正在迫使餐馆和路边食品摊贩在通常的夏季高峰需求期间缩减运营。商业烹饪燃料的紧缩已经抑制了印度的食用油进口,并削弱了季节性糖消费,给全球植物油和甜味剂市场带来了新的需求端冲击。 中东能源物流面临严重压力,印度优先保障家庭LPG使用,商业食品服务活动正在减退,正值假日和婚宴驱动消费的高峰时期。这正在抑制棕榈油、大豆油和葵花籽油的消费,减少糖的需求,对东南亚、南美、黑海地区的出口商及全球价格形成产生直接影响。 介绍 2026年伊朗战争及随后霍尔木兹海峡交通的关闭或严重限制,造成了几十年来全球石油和天然气运输的最大干扰,导致原油、石油产品和液化石油气从海湾的流动急剧减少。(apnews.com) 伊朗限制和征收船只通行费的举动,使得大型油轮在这一要道的两侧停滞,许多航运公司因安全和成本原因停止通行。(unitedagainstnucleariran.com) 印度是全球第二大LPG进口国,来源于海湾生产商的气瓶占其市场的相当大份额,使其市场高度暴露于霍尔木兹的干扰之下。(chronicleclub.in) 最近几周,进口LPG的供应紧张与政府优先保障家庭供应的决定相碰撞,导致商用气瓶短缺显著加剧,影响了餐馆、酒店和机构厨房的供应。行业组织报告称,交货延误、黑市价格上涨,以及孟买和其他主要城市的食品服务中心产能削减。(hindustantimes.com) 🌍 直接市场影响 直接的市场影响是印度食用油和糖行业的需求端冲击。路透社报道,由于商业气瓶短缺,餐馆缩减运营,糖和食用油的消费正在下降,削弱了通常强劲的夏季需求期。(economictimes.indiatimes.com) 印度是全球植物油市场的关键买家;其进口需求的任何持续下降都可能拉低价格并重新校准贸易流动。初步迹象显示,随着食品服务运营受到限制,印度的食用油进口在三月份环比下降,尤其是在城市中心,煎炸和糖果制作活动减少。(economictimes.indiatimes.com) 同时,与更广泛的中东危机相关的较高物流和燃料成本正在支撑高企的运费和能源价格,给全球农业食品供应链带来了利润压力。(aa.com.tr) 📦 供应链干扰 围绕霍尔木兹海峡的冲突驱动干扰迫使油轮运营商重新调整航线或延迟发货,一些承运商完全避免进入海湾,而另一些则面临伊朗的通行费和安全风险。(maritimenews.com) 面向亚洲买家的LPG货物,包括印度的,已被延迟或滞留,尽管政府努力提升本地生产和多元化来源,但有效供给正在削弱,国内气瓶市场紧张。(nationwidenews.in) 在印度,政府指示保证家庭(住宅)LPG的可获得性,减少了商业用户的分配,加剧了进口短缺对餐馆和酒店的影响。(hindustantimes.com) 大城市的食品店报告称,商业气瓶的等待时间长达数周,不得不以大幅提高的价格在黑市上购买,或者暂时关闭厨房。(indianexpress.com) 这在通常需求季节强劲的时期抑制了以食用油和糖为主的产品线的流通,从炸薯条和街头食品到甜点、烘焙产品和饮料。 📊 可能受影响的商品 棕榈油 – 印度是来自印度尼西亚和马来西亚的棕榈油主要买家;餐馆的减少炸制活动正在降低短期进口需求,从而缓解了本已紧张的全球植物油市场的上涨压力。(economictimes.indiatimes.com) 大豆油 – 阿根廷和巴西的出口商可能面临短期需求放缓,因为印度炼油商根据食品服务消费的减弱减少采购。(economictimes.indiatimes.com) 葵花籽油 – 尽管该地区供给持续紧张,但来自黑海地区的进口可能会适度下降,从而为高企的离岸价格提供些许缓解。(economictimes.indiatimes.com) […]

Read more

中东欧的欧盟精炼糖价格总体保持稳定,德国仅有小幅上涨,而全球基准价格在三月强劲上涨后正在整合。全球基本面的收紧和更高的能源成本使价格保持坚挺,但CZ/GB/UA/DK/DE的近期实物供应状况良好,限制了短期的上涨空间。 区域贸易流动、稳定的FCA报价和横向期货曲线在接下来的几天内表明市场将保持平稳。然而,最近FAO数据显示全球糖价指数急剧上升,加上欧盟贸易政策的变化以及受天气影响的甜菜播种,使得市场趋势偏向中期价格支撑,而非修正。 📈 价格与利差 核心地区精炼白糖现货FCA价格相对集中在较窄的范围内。捷克和英国的报价约为每公斤0.46欧元,乌克兰原糖送达捷克约为每公斤0.43欧元,乌克兰国内FCA价格近似为每公斤0.42欧元。德国FCA报价在该区域最高,接近每公斤0.55欧元,自三月下旬以来上涨约每公斤0.01欧元,而从捷克发出的丹麦原糖价格与捷克水平相当,约为每公斤0.46欧元。 在全球范围内,ICE白糖期货已进入短期整合阶段,No.5曲线被描述为平坦,本周初每日波动微乎其微,标志着早期反弹后的暂停。 (commodity-board.com) ICE的未平仓合约保持高位,但近期已稳定,符合一个投机性持仓存在但并未激进建立的市场状态。 (apnews.com) 来源/位置 期限 最新现货水平 (EUR/kg) 1个月趋势 CZ (Vyškov, 国内) FCA ≈0.46 横向 CZ (乌克兰来源) FCA ≈0.43 相比三月中旬略微坚定 UA (Vinnytsia) FCA ≈0.42 稳定 […]

Read more

紧邻的ICE原糖期货在4月8日延续回调,2026年5月合约下滑至约14.2美分/磅,远期曲线也随之平行放缓。市场仍处于正向市场状态,但随着所有作物年份的销售压力加大,曲线稍有平坦。这表明生产者在新一轮巴西和亚洲收获中增加了套期保值,市场也从紧缺转向更加舒适的供给状态。 糖价在之前的短缺年份的峰值之下整合良好,但绝对水平仍然可以奖励高效的甘蔗生产者。整个曲线的疲软信号显示出中期风险的重新定价,交易员们正在考虑巴西和印度将产生更大作物的可能性,而需求仍然保持稳定但不惊艳。从此处来看,近期价格下行的空间似乎有限,但反弹很可能会遇到愿意出售的来源。 📈 价格与曲线结构 在2026年4月8日,ICE No.11 原糖期货全面大幅下跌。前端2026年5月合约收于14.23美分/磅,下降了0.35美分,约为2.5%。2026年7月合约收于14.47美分/磅(−2.2%),而2026年10月合约结束于14.90美分/磅(−2.0%)。销售广泛,交易总量超过34万吨,突显出在下跌过程中强劲的参与度。 在曲线的后半段,2027年3月合约收于15.63美分/磅,2028年3月合约为16.36美分/磅,最远的2029年3月合约约为16.86美分/磅。整个条段当天下降1-2%,但向上的结构仍然保持完好,表明近期供应充足,并且预计随着时间的推移成本和风险逐渐上升。正向市场继续奖励储存和套期保值策略,同时限制了激进的近期买入的激励。 🌍 供需驱动因素 从2026年5月到2029年3月的协调价格下跌表明,宏观因素和基本面影响,而不是孤立的短期紧缺。市场似乎正在给出巴西等重点产区的甘蔗作物良好的预期,尤其是巴西,其原糖和精炼糖的出口流量在欧元计价方面仍具竞争力。正向市场结构结合强劲的交易量表明,生产者正积极锁定当前和未来收成的价格。 在需求方面,糖消费增长保持稳定,但受到健康政策、向替代甜味剂的替代以及发展中国家某些地区经济活力乏力的制约。这限制了以需求为驱动的价格急剧上涨的空间。进口商似乎对于维持较低的库存感到舒适,依赖于来自巴西及其他产地的稳定出口管道,这进一步抑制了近期价格的支撑。 📊 现货市场与价格基准 (欧元) 在现货市场上,巴西精炼糖(ICUMSA 45,FOB 圣保罗)近期报价约为0.53欧元/公斤,相当于约530欧元/吨,而几天前约为0.52欧元/公斤。精炼价格的这种小幅上升与原糖期货的最新修正形成对比,表明尽管期货疲软,稳定的下游需求和健康的精炼利润率仍然存在。 以欧元计的原糖期货与精炼FOB价值之间的价差对高效的精炼厂仍然具有吸引力,鼓励继续提货。同时,整齐的上升期货曲线给生产者提供了以合理的历史水平向前进行套期保值的明确机会,即使在近期回调之后。 合约 / 产品 最新价格 变动(日内) ICE原糖2026年5月 ≈ 280 欧元/吨 (14.23 美分/磅) […]

Read more

ICE 白糖期货在 4 月 8 日全线下跌,回调约 1.1–1.6%,在近期强势之后,而中欧的批发糖价格(以欧元计)总体保持坚挺,周度增幅仅为边际。尽管周边供应充足,但中期甜菜基本面收紧和政策不确定性限制了下行。 欧洲的糖 beet 复合体在 2026 年春季开始时拥有充足的库存,得益于 2025/26 甜菜季的良好表现,使得波兰和捷克的现货价格保持在 €0.42–0.47/kg 范围内相对稳定。然而,乌克兰甜菜种植面积减少、2026/27 年欧盟播种计划削减以及有争议的贸易措施(欧盟–乌克兰配额、南方共同市场协议)预示着市场将更为微妙。欧洲关键甜菜区域的天气季节性偏冷,但尚未对产量构成威胁,因此近期的价格走势更多受到政策和期货修正的推动,而非作物压力。 📈 价格与期货 截至 2026 年 4 月 8 日,ICE No. 5 白糖期货(美元/吨)在远期曲线上同步下跌,2026 年 […]

Read more

印度的乙醇推动和霍尔木兹停火重塑全球糖贸易前景 印度巩固其20%的乙醇混合强制令和行业游说提高目标,加上霍尔木兹海峡脆弱的停火驱动重启,有可能重新划定短期糖贸易风险。尽管国内糖价仍因需求疲软和全球过剩而受到限制,德里政府的政策选择和海湾的航运条件将在未来几个月对进入西亚和欧洲的精制和原糖流动至关重要。 对于交易员来说,关键的关注点包括印度的出口配额纪律、E20之后的任何正式路线图,以及霍尔木兹交通在严格的安全和协调协议下逐步恢复时有效的海湾精炼能力。 介绍 从2026年4月1日起,印度已将20%乙醇混合汽油(E20)在全国范围内强制实施,正式化了一个提前实现的目标,并确认乙醇混合是其能源战略的核心支柱。(scconline.com) 这与行业游说限制糖出口的努力相吻合,以便更多的甘蔗和糖蜜可以转向乙醇,因为政策制定者考虑在未来几年提高混合比例超过20%的可行性。(business-standard.com) 同时,在2026年伊朗战争中的两周停火使德黑兰同意在军事协调下部分重启霍尔木兹海峡,为经历数周中断的商品航运提供了暂时的缓解。(apnews.com) 鉴于海湾的炼油厂和贸易中心处理了全球原糖和精制糖流动的显著份额,印度的乙醇糖政策与霍尔木兹物流的相互作用对全球糖市参与者变得越来越重要。 🌍 直接市场影响 在非常短期内,印度正式的E20强制令正在加强甘蔗向乙醇的结构性转移,但尚未伴随着新一轮的、更严格的糖出口政策。国内现货价格因需求疲软和全球供应过剩而承压,尽管地缘政治紧张局势和高能源价格,但原糖的上行空间仍然有限。(commodity-board.com) 然而,来自Fitch子公司BMI的最新分析被印度业内人士引用,警告称,任何超出E20水平的增长可能需要禁止或严格限制糖出口,以确保足够的原料并控制国内通货膨胀。(business-standard.com) 这一指导方针,加上在高原油价格下巴西甘蔗向乙醇转移的潜力,表明即使当前价格似乎处于区间范围,但全球交易的糖在中期将会更加紧张。(bioenergytimes.com) 📦 供应链中断 在伊朗接受为期两周停火并同意允许受控船舶通过后,霍尔木兹海峡的航运仅在严格协调下恢复。(apnews.com) 虽然重点是石油和液化天然气,但运输糖和其他食品商品的散货船和集装箱货物也依赖于这个走廊为海湾及间接服务于北非和欧洲的再出口市场。 分析师指出,尽管停火,一些船东和保险公司仍然保持谨慎,从而减缓正常通行量恢复的速度。(axios.com)因此,从海湾港口进口原糖的西亚精炼商仍面临积压风险和更高的运费及保险成本,即使他们准备加大生产。任何重新升级或限制措施,例如伊朗提议向过境船只征收通行费,可能迅速使离开该地区的精制糖物流重新紧张。(apnews.com) 📊 可能受到影响的商品 原糖(ICE No. 11):如果印度限制出口以支持更高的乙醇混合,并且巴西将更多甘蔗转向生物燃料,则面临上涨风险;还暴露于与霍尔木兹相关的运费风险。(business-standard.com) 精制糖(白糖,ICE No. 5):海湾精炼和再出口物流依赖于霍尔木兹通行的稳定;任何重新中断可能会收紧地区精制糖供应并扩大白糖与原糖的价差。(emiratesnbdresearch.com) 乙醇:印度的需求在全国性的E20强制令下得到结构性支持,行业也发出超越20%的兴趣信号,增加甘蔗和糖蜜原料的竞争。(scconline.com) 糖蜜和甘蔗副产品:在与乙醇混合目标相关的任何新的出口限制或补贴之间的分配将非常敏感。 能源相关商品:因霍尔木兹危机而持续上升和波动的石油价格继续为巴西等国将更多甘蔗转向乙醇提供刺激,将糖与能源市场动态更紧密地联系在一起。(bioenergytimes.com) 🌎 […]

Read more