Ухудшение ситуации с нехваткой сжиженного нефтяного газа (СНГ) в Индии, вызванное войной в Иране и фактическим закрытием Ормузского пролива, заставляет рестораны и уличных торговцев сокращать объемы работ в то время, как обычно наблюдается пик летнего спроса. Давление на коммерческое топливо для приготовления пищи уже ограничивает импорт съедобных масел в Индию и ослабляет сезонное потребление сахара, создавая новый шок со стороны спроса на мировых рынках растительных масел и подсластителей.

При серьезных проблемах с логистикой энергетических ресурсов на Ближнем Востоке и приоритетом использования СНГ для домохозяйств в Индии, деятельности коммерческого общественного питания ограничены в то время, как потребление, связанное с праздниками и свадьбами, должно достигать пика. Это снижает отгрузки пальмового, соевого и подсолнечного масел и сокращает спрос на сахар, что непосредственно отражается на экспортерах в Юго-Восточной Азии, Южной Америке, Черноморском регионе и формировании глобальных цен.

Введение

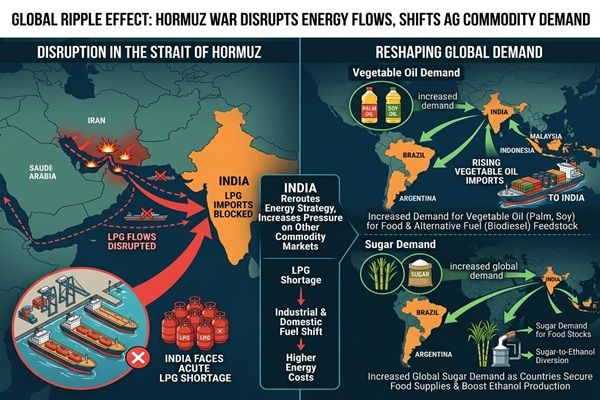

Война в Иране в 2026 году и последующее закрытие или серьезное ограничение движения через Ормузский пролив создали крупнейшее нарушение глобальных перевозок нефти и газа за десятилетия, резко сократив потоки сырой нефти, нефтепродуктов и СНГ из Залива. Действия Ирана по ограничению и взиманию платы с судов оставили группы танкеров без работы по обе стороны узкого места, в то время как многие судоходные компании в целом приостановили проходы на основании соображений безопасности и стоимости.

Индия, являющаяся вторым по величине импортером СНГ в мире, получает значительную долю своих баллонов от производителей из Залива, что делает ее рынок сильно уязвимым к нарушениям в Ормузе. В последние недели сокращение доступности импортного СНГ совпало с решениями правительства о приоритете поставок для домохозяйств, что создало заметную нехватку коммерческих баллонов для ресторанов, отелей и учреждений общественного питания. Отраслевые объединения сообщают о задержках поставок, росте чернорынечных цен и снижении мощностей в таких крупных центрах общественного питания, как Мумбаи и других крупных городах.

🌍 Немедленное воздействие на рынок

Немедленное воздействие на рынок представляет собой шок со стороны спроса в секторах съедобных масел и сахара Индии. Reuters сообщает, что потребление сахара и съедобных масел сокращается, так как рестораны сокращают объемы работы из-за нехватки коммерческих газовых баллонов, подрывая то, что обычно представляет собой сильный период летнего спроса.

Индия является ключевым покупателем на глобальных рынках растительных масел; любое устойчивое снижение ее импорта может смягчить цены и скорректировать торговые потоки. Первые данные указывают на то, что импорт съедобных масел упал в марте по сравнению с предыдущим месяцем, так как ограниченные операции общественного питания сократили жарку и кондитерскую активность, особенно в городских центрах. В то же время, более высокие логистические и топливные издержки, связанные с более широким кризисом на Ближнем Востоке, поддерживают высокие фрахтовые и энергетические цены, что добавляет давление на маржу по цепочкам поставок агрор продуктов по всему миру.

📦 Нарушения цепочки поставок

Конфликт вызвал нарушения в и вокруг Ормузского пролива, заставив операторов танкеров изменять маршруты или задерживать отправки, некоторые перевозчики полностью избегают Залива, в то время как другие сталкиваются с иранскими пошлинами и рисками безопасности при транзите. Грузы СНГ, направляющиеся к покупателям в Азии, включая Индию, были задержаны или застряли, что ухудшает эффективные поставки и сжимает внутренние рынки баллонов, несмотря на усилия правительства по увеличению местного производства и диверсификации источников.

Внутри Индии директива правительства по гарантированию доступности СНГ для домохозяйств (жилищного) сократила выделения для коммерческих пользователей, усиливая воздействие на нехватку импорта для ресторанов и отелей. Торговые точки в крупных городах сообщают о многонедельных ожиданиях для коммерческих баллонов, прибегая к покупкам на черном рынке по значительно более высоким ценам или временно закрывая кухни. Это снижает объемы в продуктах, насыщенных растительными маслами и сахаром — от жареных закусок и уличной еды до сладостей, кондитерских изделий и напитков — в период, когда спрос обычно сильный.

📊 Потенциально затронутые товары

- Пальмовое масло – Индия является крупным покупателем пальмового масла из Индонезии и Малайзии; сниженная активность при жарке в ресторанах уменьшает краткосрочные требования к импорту, снижая давление на цены в условиях общего дефицита на мировом рынке растительных масел.

- Соевое масло – Аргентинские и бразильские экспортеры могут столкнуться со снижением краткосрочного спроса, так как индийские переработчики сокращают закупки в соответствии со снижением потребления общественного питания.

- Подсолнечное масло – Импорт из Черноморского региона может умерить темпы, несмотря на действующие ограничения поставок, обеспечивая незначительное облегчение высоких цен на FOB.

- Сахар – Роль Индии как одного из крупнейших потребителей сахара в мире и важного экспортера означает, что сокращение сезонного спроса со стороны ресторанов и кейтеринга может умерить внутренние цены и повлиять на дебаты о экспортной политике.

- Зерновые и переработанные продукты – Более высокие цены на СНГ и транспортировку увеличивают затраты на переработку и распределение мукомольных продуктов, быстроразваренных продуктов и готовых к употреблению товаров, часть нагрузки передается на потребителей.

🌎 Региональные торговые последствия

Экспортеры растительных масел в Юго-Восточной Азии и Южной Америке одними из первых ощущают воздействие более мягкого спроса со стороны Индии. Явное замедление индийских закупок пальмового масла может заставить индонезийских и малайзийских продавцов более агрессивно снижать цены на альтернативные азиатские рынки или искать дополнительный спрос на Ближнем Востоке и в Африке, где морские пути также усложнены более широким конфликтом.

Экспортеры масличных культур из Южной Америки и Черноморского региона могут скорректировать свои программы продаж, если спад спроса со стороны Индии сохранится в следующем квартале, перемещая объемы в сторону Китая и других покупателей из Азиатско-Тихоокеанского региона, менее подверженных разрушительному воздействию спроса, связанного с СНГ. В случае с сахаром период субнормального внутреннего потребления может создать пространство для Индии, чтобы сохранить или немного расширить доступность экспорта, хотя законодатели будут балансировать это с учетом внутренней ценовой стабильности и перспектив урожая.

🧭 Прогноз рынка

В краткосрочной перспективе (в течение следующих 30–90 дней) рынки растительных масел и сахара будут внимательно следить за продолжительностью и серьезностью ограничений СНГ в Индии и за тем, как быстро будут сняты узкие места на судоходстве в Ормузе после недавних дипломатических шагов. Аналитики предупреждают, что даже с учетом рамки прекращения огня владельцы танкеров и страховщики остаются настороженными, что предполагает, что быстрая нормализация логистики в Персидском заливе маловероятна.

Если доступность коммерческого СНГ в Индии останется ограниченной до начала лета, подавленная активность ресторанов может продлить период спада спроса на съедобные масла и сахар до основного периода праздничных покупок, что ослабляет рост импорта и создает противовес дефициту со стороны предложения в некоторых сегментах растительных масел. Напротив, быстрое улучшение потоков СНГ и внутренних выделений может вызвать резкий рост спроса позже в году, вновь внося волатильность в цены на пальмовое, соевое и подсолнечное масла, когда покупатели попытаются восстановить запасы.

CMB Анализ рынка

Шок от нехватки СНГ, вызванный Ормузом в Индии, иллюстрирует, как геополитические нарушения в коридорах транспортировки энергии могут быстро и нелинейно передаваться в спрос на сельскохозяйственные товары. Пока что конфликт создает необычную конфигурацию: инфляция затрат, вызванная энергетикой, с одной стороны, и выборочное разрушение спроса в категориях продуктов питания, насыщенных ресторанами, с другой.

Для трейдеров и менеджеров по цепочке поставок ситуация с СНГ в Индии и операционные ставки общественного питания стали ключевыми индикаторами для краткосрочного позиционирования в пальмовом, соевом и подсолнечном маслах, а также для стратегий сахара, ориентированных как на внутренний, так и на экспортный рынок. Пока судоходные маршруты в Персидском заливе не нормализуются, а поставка баллонов в Индии не стабилизируется, рынки должны быть готовы к периодическим сигналам о спросе со стороны одного из самых важных потребителей продуктов питания в мире — и к новому ценовому турбулентности, когда этот спрос в конечном итоге вернется к норме.

Related posts:

Аргентинский рекордный урожай изменяет все еще напряженный мировой рынок подсолнечного масла

Аргентинский рекордный урожай изменяет все еще напряженный мировой рынок подсолнечного масла

Рынок подсолнечника: мягкие семена, твердые масла – спрос на биотопливо ужесточает баланс

Рынок подсолнечника: мягкие семена, твердые масла – спрос на биотопливо ужесточает баланс

Индийский сахар: Слабый спрос, политические риски цен и глобальные последствия

Индийский сахар: Слабый спрос, политические риски цен и глобальные последствия

Шок от LPG в Индии оказывает давление на спрос на сахар на фоне глобального избытка

Шок от LPG в Индии оказывает давление на спрос на сахар на фоне глобального избытка

Война в Иране и закрытие Ормузского пролива вызывают шоковую волну в нефтехимической отрасли, поражая глобальные цепочки поставок упаковки

Война в Иране и закрытие Ормузского пролива вызывают шоковую волну в нефтехимической отрасли, поражая глобальные цепочки поставок упаковки

Война в Иране сжимает Ормуз, перенаправляет грузовые перевозки дизельного топлива и сужает глобальное предложение средних дистиллятов

Война в Иране сжимает Ормуз, перенаправляет грузовые перевозки дизельного топлива и сужает глобальное предложение средних дистиллятов

Кризис в Ормузе усугубляется, поскольку война с Ираном затрагивает торговлю Гольфа и пути импорта еды

Кризис в Ормузе усугубляется, поскольку война с Ираном затрагивает торговлю Гольфа и пути импорта еды