Быстрое перенаправление Ираном импорта зерна от Ормуза к Чабахару меняет региональную логистику зерна, добавляя фрахтовые и рисковые премии, которые сужают доступность пшеницы и кормов на Ближнем Востоке. Хотя глобальные эталоны недавно ослабли от высоких цен, вызванных войной и погодными условиями, структурное изменение иранских потоков, вероятно, будет поддерживать уровень базисов и инфляцию продовольствия.

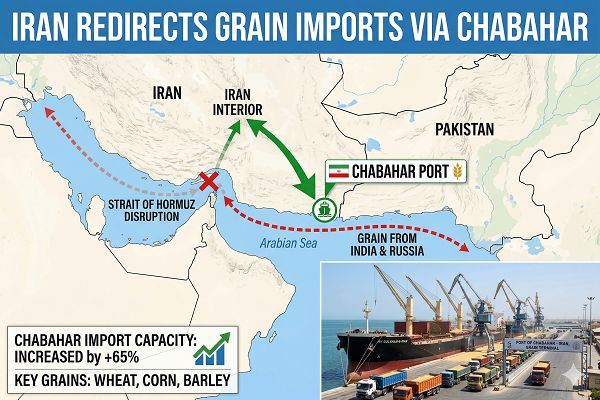

Переход Ирана к диверсификации импорта зерна от порта Имам Хомейни (BIK) к Чабахару происходит на фоне кризиса в Ормузе 2026 года, застревания судов и резкого увеличения страховых и фрахтовых затрат. Недавние данные показывают, что поступление зерна в терминал Шахид Бехешти в Чабахаре уже превышает объемы BIK, поддерживаемые обновленной емкостью для хранения и обработки. Это приводит к перераспределению торговых путей Черного моря на Ближний Восток в то время, когда глобальные фьючерсы на пшеницу консолидируются после сильного ралли, связанного с войной в Иране, неопределенностью посевных площадей в США и изменением рисковых премий из-за погоды.

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 Цены и спрэды

Глобальные фьючерсы на пшеницу ослабли в начале апреля в рамках более широкой коррекции зерна, при этом вчерашняя торговля характеризовалась слабым состоянием «по всем фронтам, возглавляемым пшеницей, так как как война, так и погодные премии ушли». Тем не менее, цены остаются выше мартовских минимумов после ралли в конце месяца, вызванного рисками войны в Иране и данными о посевных площадях в США.

Физические показатели из ключевых экспортных хабов показывают относительно стабильные уровни FOB. Украинская мукомольная пшеница (11–12.5% белка) из Одессы предлагается по цене около 0.18–0.19 евро/кг FOB, в то время как французская пшеница с 11% белка FOB Руана/Парижа торгуется около 0.29 евро/кг. Цены украинской пшеницы FCA Киев/Одесса сосредоточены вокруг 0.23–0.25 евро/кг, с лишь незначительным изменением за последние три недели, что свидетельствует о плоском ближайшем базисе, несмотря на волатильность фьючерсов.

| Происхождение / Тип | Место / Срок | Последняя цена (EUR/кг) | Тренд за 1 месяц |

|---|---|---|---|

| Пшеница 11–12.5% (UA) | Одесса, FOB | 0.18–0.19 | Стабильно, слегка ниже |

| Пшеница 11% (FR) | Париж/Руан, FOB | 0.29 | Стабильно |

| Пшеница 9.5–11.5% (UA) | Киев/Одесса, FCA | 0.23–0.25 | Flat, незначительное повышение низкопротеиновой |

| Пшеница 11.5% (US, связанная с CBOT) | FOB прокси США | ≈0.21 | Стабильно, отслеживая CBOT |

🌍 Снабжение, спрос и логистический поворот Ирана

Функциональное почти закрытие Ормуза с конца февраля застряло сотни судов в Персидском заливе и резко сократило готовность судовладельцев входить в зону, что увеличило фрахтовые и страховые затраты для всех товаров, включая зерно. Для Ирана, который исторически направлял большую часть кормовых зерен и около 30% импорта пшеницы через BIK через Ормуз, это вынудило резко перенаправить потоки.

Недавние данные о грузоперевозках подчеркивают структурный поворот: еженедельные поставки зерна в терминал Шахид Бехешти в Чабахаре превышают 120,000 тонн, теперь обгоняя поставки в BIK и отмечая явный разворот исторических тенденций. Активность судов вблизи BIK резко снизилась, в то время как по крайней мере 14 балкеров, перевозящих зерно и уголь, в настоящее время направляются в Чабахар или близкие точки выгрузки. Трейдеры все чаще выгружают грузы за пределами залива и используют вторичные маршруты для достижения потребительских центров в Иране.

Этот сдвиг поддерживается недавними улучшениями в Чабахаре: расширенные возможности хранения, дополнительные элеваторы и улучшенная логистика, а также стратегическое расположение на Оманском заливе, предлагающее прямой доступ к Индийскому океану без прохода через Ормуз. Отклонение таких судов, как бразильский контейнеровоз со соевым шротом «Ники», от BIK к Чабахару подчеркивает, как риски фрахта переопределяют решения по маршрутизации и цены страхования по коридорам Бразилия–Красное море–Ближний Восток.

📊 Фундаментальные показатели и риск инфляции продовольствия

Иран является крупным покупателем соевого шрота и кукурузы из Бразилии, в основном для кормления птицы и скота, при этом импорт пшеницы дополняет внутреннее производство и поддерживает поставки муки и хлеба. Нарушения этих потоков происходят на фоне уже повышенной внутренней инфляции на продовольствие, где цены на основные продукты, такие как рис, пшеничная мука и растительные масла, более чем удвоились по сравнению с прошлым годом.

С учетом того, что рисковые премии в Ормузе теперь включены в ставки фрахта и страховые затраты, реорганизованная логистика Ирана, вероятно, повысит конечные затраты на пшеницу и корма, даже если глобальные флетные цены остаются стабильными или снижаются. Это передача в цены на корма и муку на внутреннем рынке рискует усилить инфляцию на продукты питания, особенно в городах, и может спровоцировать более агрессивные закупки правительством и накопление запасов, как только альтернативные маршруты стабилизируются.

Глобально спрос на пшеницу остается устойчивым, при этом недавние сессии показывают, что фонды быстро реагируют на заголовки о войне и неопределенность по посевным площадям или погоде в США. Рынки зерна выросли в начале апреля на фоне опасений по поводу слабого посева пшеницы в США и более широких рисков войны в Иране, прежде чем вернуть некоторые прибыли, когда дожди улучшили условия в частях жестко-красного зимнего пояса США и вызвали ликвидацию длинных позиций. Эта волатильность подчеркивает, как любой устойчивый рост спроса со стороны Ирана или дальнейшая эскалация в Ормузе могут быстро изменить цены на региональных рынках.

🌦 Обзор погоды

Погода остается ключевым вторичным фактором настроения по пшенице. В США краткосрочные прогнозы теперь указывают на улучшение осадков примерно на половине жестко-красного зимнего пояса пшеницы, что снижает немедленные опасения по производству и способствует снятию некоторых премий за погоду в фьючерсах.

Прогнозы телеактивации предполагают, что развивающийся паттерн MJO Фаза 7 позднее в апреле может ввестиEpisodes холодного риска в Центре/Восточной Европе и Черноморском регионе, что важно для стояния зимней пшеницы в ЕС и Черном море. Хотя это еще не является явной угрозой урожайности, это оправдывает осторожные хеджирования, учитывая недавнюю историю поздних заморозков и неравномерного снежного покрова в некоторых частях региона.

📆 Прогноз и торговые последствия

Возникающая логистика, сосредоточенная в Чабахаре, вероятно, станет более чем временным обходным путем, если нарушения в Ормузе продолжатся. По мере увеличения мощностей в Чабахаре и оптимизации вторичных наземных маршрутов Иран может институционализировать этот альтернативный вход для зерна, топлива и удобрений, навсегда изменяя торговые потоки из Бразилии и Черного моря к Оманскому заливу.

Для глобального рынка пшеницы краткосрочный баланс формируется тремя взаимодействующими силами: (1) снятие премии за погоду по мере улучшения условий в США, (2) драйвовые фрахтовые и рисковые премии, связанные с войной в Иране и Ормузом, и (3) умеренно поддерживающий спрос и плоские физические предложения в Черном море и ЕС. Фьючерсы могут консолидироваться в краткосрочной перспективе, но региональный базис на Ближнем Востоке и в Южной Азии имеет тенденцию к росту, поскольку логистика и страховые затраты сбрасываются.

💡 Торговый прогноз

- Импортеры в MENA / Южной Азии: С хеджировать часть потребностей в пшенице на Q2–Q3 через фьючерсы и опционы, следя за потоками из Чабахара; приоритизировать диверсифицированные источники (Черное море, ЕС, Америка), чтобы смягчить риск маршрутизации.

- Экспортеры (Черное море, ЕС): Использовать текущую плоскую до жесткой базу FOB по сравнению с относительно стабильными фьючерсами для закрепления маржи; рассмотреть возможность увеличения форвардных продаж на рынки, соседствующие с Ираном, где увеличиваются фрахтовые спрэды.

- Спекулятивные участники: После недавнего снижения премий искать возможности повторного входа на падениях, если напряженность в Ормузе эскалируется, возникнут узкие места в мощности Чабахара или materialизуются риски позднего заморозка в Черном море/Восточной Европе.

- Пользователи корма в Иране и соседях: Создавать резервные запасы где возможно и исследовать хеджирование по кросс-продуктам (кукуруза, соевый шрот), учитывая общие риски в логистике Ормуза и коридора Бразилия–Ближний Восток.

📍 3-дневный индикатор направленного изменения цены (EUR)

- Пшеница, связанная с CBOT (США, FOB прокси): Немного медвежья до боковой, поскольку фонды продолжают снять рисковые и погодные премии, за исключением свежих потрясений в Иране или погоде в США.

- Пшеница Euronext / Франция (FOB FR): Боковая тенденция; внутренние фундаментальные факторы сильны, но в основном учтены в цене, отслеживая Чикаго с стабильным региональным базисом.

- Черное море / Украинская пшеница (FOB UA, FCA внутренняя): Боковая тенденция до слегка более жесткой базы в MENA, поскольку иранский и региональный спрос постепенно перенаправляется через Чабахар и альтернативные порты, поддерживая значения, скорректированные с учетом фрахта, несмотря на плоские номинальные предложения.