إن إعادة توجيه إيران السريعة لواردات الحبوب بعيدا عن مضيق هرمز نحو تشابهار يعيد تشكيل لوجستيات الحبوب الإقليمية، مضيفاً تكاليف شحن ومخاطر تضيف ضغوطا على توافر القمح والحبوب العلفية في الشرق الأوسط. في حين أن المعايير العالمية قد انخفضت مؤخراً من ارتفاعات Driven by الحرب والطقس، فإن التحول الهيكلي في تدفقات إيران من المحتمل أن يدعم مستويات القاعدة الإقليمية والتضخم الغذائي.

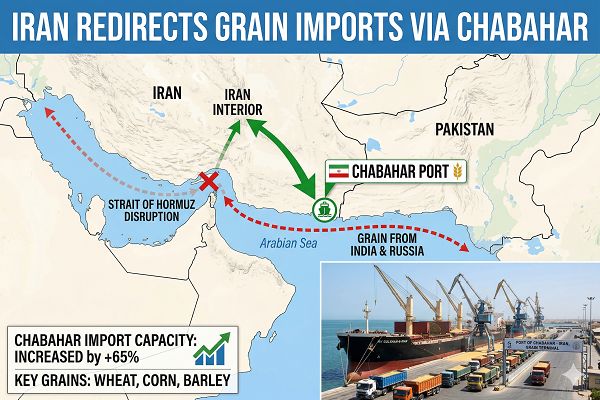

تمثل خطوة إيران نحو تنويع مصادر الحبوب بعيدا عن بندر الإمام الخميني (BIK) نحو تشابهار في ظل أزمة مضيق هرمز 2026، وتعطل السفن، وارتفاع تكاليف التأمين والشحن بشكل حاد. تظهر البيانات الأخيرة أن وصول الحبوب إلى محطة شهيد بهشتي في تشابهار قد تجاوز بالفعل أحجام BIK، مدعومة بسعة تخزين وتحميل مطورة. وهذا يدفع إعادة تشكيل طرق التجارة من البحر الأسود إلى الشرق الأوسط في وقت تتجمع فيه عقود القمح العالمية بعد ارتفاع قوي مرتبط بالحرب الإيرانية، وغموض المساحات الزراعية في الولايات المتحدة، وتحولات مخاطر الطقس.

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 الأسعار والفروقات

تحولت عقود القمح العالمية إلى الاتجاه الهابط في أوائل أبريل كجزء من تصحيح أوسع في الحبوب، حيث تم وصف تجارة يوم أمس بأنها أضعف “عبر اللوحة، بقيادة القمح، حيث خرجت كل من الحرب والطقس من المعايير.” ومع ذلك، تبقى الأسعار أعلى من أدنى مستوى في مارس بعد ارتفاع في نهاية الشهر قاده مخاطر الحرب الإيرانية وبيانات زراعة الولايات المتحدة.

تشير المؤشرات المادية من مراكز التصدير الرئيسية إلى مستويات FOB مستقرة نسبيا. يتم عرض القمح الأوكراني (11-12.5% بروتين) من أوديسا حوالي 0.18-0.19 يورو / كجم FOB، بينما يتداول القمح الفرنسي بنسبة 11% بروتين FOB في روان / باريس بالقرب من 0.29 يورو / كجم. تتجمع الأسعار الداخلية في كييف / أوديسا عند 0.23-0.25 يورو / كجم، مع تحركات هامشية فقط خلال الأسابيع الثلاثة الماضية، مما يشير إلى قاعدة قريبة مسطحة على الرغم من تقلبات العقود الآجلة.

| الأصل / النوع | الموقع / المدة | آخر سعر (يورو / كجم) | اتجاه شهر واحد |

|---|---|---|---|

| قمح 11-12.5% (UA) | أوديسا، FOB | 0.18-0.19 | مستقر إلى أقل قليلا |

| قمح 11% (FR) | باريس / روان، FOB | 0.29 | مستقر |

| قمح 9.5-11.5% (UA) | كييف / أوديسا، FCA | 0.23-0.25 | مسطح، ارتفاع طفيف في البروتين المنخفض |

| قمح 11.5% (الولايات المتحدة، مرتبط بـ CBOT) | FOB وكيل الخليج الأمريكي | ≈0.21 | مستقر، يتتبع CBOT |

🌍 العرض والطلب وتحول لوجستيات إيران

أدى الإغلاق الوظيفي شبه الكامل لمضيق هرمز منذ أواخر فبراير إلى تعطيل مئات السفن في الخليج الفارسي وقلل بشكل حاد من استعداد أصحاب السفن لدخول المنطقة، مما رفع تكاليف الشحن والتأمين لجميع السلع، بما في ذلك الحبوب. بالنسبة لإيران، التي كانت تاريخياً تمرر معظم الحبوب العلفية وحوالي 30% من واردات القمح عبر BIK عبر هرمز، فقد أجبر ذلك على إعادة توجيه مفاجئة للتدفقات.

تسلط بيانات الشحن الأخيرة الضوء على تحول هيكلي: تجاوزت الواردات الأسبوعية من الحبوب في محطة شهيد بهشتي في تشابهار 120,000 طن، متجاوزة الآن الشحنات إلى BIK وموضحة انهيارًا واضحًا للأنماط التاريخية. انخفضت أنشطة السفن بالقرب من BIK بشكل حاد، في حين أن 14 سفينة شحن تحمل الحبوب والفحم تتجه حاليًا نحو تشابهار أو خيارات تفريغ قريبة. يقوم التجار بشكل متزايد بتفريغ الشحنات خارج الخليج واستخدام طرق ثانوية للوصول إلى مراكز الطلب الإيرانية.

يمكن أن يؤدي هذا التحول إلى تحسينات حديثة في تشابهار: توسيع السعة التخزينية، وإضافة صوامع، وتعزيز اللوجستيات، بالإضافة إلى موقعها الاستراتيجي على خليج عمان، الذي يوفر وصولاً مباشراً إلى المحيط الهندي دون الحاجة لعبور هرمز. تسلط تحويلات السفن مثل حامل حبوب الصويا البرازيلية “نيكي” من BIK إلى تشابهار الضوء على كيفية إعادة تعريف مخاطر الشحن لقرارات التوجيه وتسعير التأمين على طول ممرات البرازيل – البحر الأحمر – الشرق الأوسط.

📊 الأسس ومخاطر تضخم الغذاء

تعد إيران مشتريًا كبيرًا لوجبة الصويا والذرة من البرازيل، بشكل أساسي لعلف الدواجن والماشية، مع تكملتها لواردات القمح لإضافة الإنتاج المحلي ودعم إمدادات الطحين والخبز. تأتي الاضطرابات في هذه التدفقات في ظل تضخم غذائي محلي مرتفع بالفعل، حيث تضاعفت أسعار السلع الأساسية مثل الأرز ودقيق القمح والزيوت النباتية أكثر من الضعف على أساس سنوي.

مع تسعير مخاطر هرمز الآن في معدلات الشحن وتكاليف التأمين، من المحتمل أن تؤدي اللوجستيات المعاد تشكيلها لإيران إلى زيادة تكاليف قمح والحبوب العلفية حتى عندما تبقى الأسعار العالمية ثابتة أو في انخفاض. قد يؤدي هذا المرور إلى أسعار العلف المحلي والطحين إلى زيادة التضخم الغذائي، خاصة في المناطق الحضرية، وقد يحفز شراء الحكومة بشكل أكثر عدوانية وبناء المخزون بمجرد استقرار الطرق البديلة.

على مستوى العالم، لا يزال الطلب على القمح مرنًا، حيث تُظهر الجلسات الأخيرة تفاعل الصناديق بسرعة مع العناوين المتعلقة بالحرب أو المفاجآت في مساحات الزراعة أو الطقس. وقد ارتفعت أسواق الحبوب في أوائل أبريل نتيجة القلق بشأن زراعة القمح الضعيف في الولايات المتحدة ومخاطر الحرب الإيرانية الأوسع، قبل أن تخسر بعض المكاسب مع تحسن الأمطار في أجزاء من حزام القمح الشتوي الأحمر الداكن في الولايات المتحدة مما دفع نحو تصفية طويلة. يبرز هذا التقلب كيف أن أي زيادة مستدامة في شراء إيران أو تصعيد إضافي في هرمز قد يعيد تسعير الأسواق الإقليمية بسرعة.

🌦 لمحة عن الطقس

يظل الطقس محركاً ثانوياً رئيسياً لمعنويات القمح. في الولايات المتحدة، تشير التوقعات قصيرة المدى الآن إلى تحسن الأمطار عبر نصف حزام القمح الشتوي الأحمر الداكن، مما يخفف من مخاوف الإنتاج الفورية ويساهم في إزالة بعض المخاطر المرتبطة بالطقس في العقود الآجلة.

تشير توقعات الاتصال البعيد إلى أن نمط المرحلة 7 من MJO المتطور في وقت لاحق من أبريل قد يقدم حلقات مخاطر البرد فوق وسط / شرق أوروبا ومنطقة البحر الأسود، وهي مهمة لمزارع القمح الشتوي في الاتحاد الأوروبي ومنطقة البحر الأسود. على الرغم من عدم وجود تهديد واضح للعائد حتى الآن، فإن هذا يبرر التحوط الحذر نظرًا للتاريخ الحديث من الصقيع المتأخر وتغطية الثلوج غير المتساوية في أجزاء من المنطقة.

📆 التوقعات وآثار التداول

من المحتمل أن يكون النظام اللوجستي المركزي لتشابهر أكثر من مجرد حل مؤقت إذا استمرت اضطرابات هرمز. مع توسيع القدرة في تشابهار وتحسين الطرق البرية الثانوية، يمكن لإيران أن تشرّع هذا البوابة البديلة للحبوب والوقود والأسمدة، مما يعيد توجيه تدفقات التجارة بشكل دائم من البرازيل ومنطقة البحر الأسود نحو خليج عمان.

بالنسبة لسوق القمح العالمي، فإن التوازن القريب الأجل يتشكل من ثلاثة قوى متفاعلة: (1) إزالة المخاطر المرتبطة بالطقس مع تحسن الظروف في الولايات المتحدة، (2) مخاطر الشحن والمخاطر المرتبطة بالحرب الإيرانية وهرمز، و(3) الطلب المعتدل والدعم القائم في السوق البدنية في البحر الأسود والاتحاد الأوروبي. قد تتماسك العقود الآجلة على المدى القصير، ولكن يُرجح أن ترتفع القاعدة الإقليمية في الشرق الأوسط وجنوب آسيا حيث يتم إعادة ضبط تكاليف اللوجستيات والتأمين.

💡 توقعات التداول

- المستوردون في منطقة الشرق الأوسط / جنوب آسيا: قم بتحوط جزء من احتياجات القمح للربع الثاني والثالث من خلال العقود الآجلة والخيارات مع مراقبة تدفقات تشابهار؛ أعط الأولوية لمصادر متنوعة (البحر الأسود، الاتحاد الأوروبي، الأمريكتين) لتخفيف مخاطر التوجيه.

- المصدرون (البحر الأسود، الاتحاد الأوروبي): استخدم قاعدة FOB المسطحة إلى الثابتة الحالية مقابل العقود الآجلة المستقرة نسبياً لاقتناص هوامش الربح؛ ضع في اعتبارك المبيعات التقدمية الإضافية إلى الأسواق القريبة من إيران حيث تتسع فروق الشحن.

- المشاركون المضاربون: بعد تآكل الهوامش الأخيرة، ابحث عن فرص إعادة الدخول عند الانخفاضات إذا تصاعدت توترات هرمز، أو ظهرت اختناقات في سعة تشابهار، أو تجسدت مخاطر الصقيع المتأخر في أحزمة القمح في البحر الأسود / شرق الاتحاد الأوروبي.

- مستخدمو الأعلاف في إيران والجوار: قم ببناء مخزونات الأمان حيثما أمكن واستكشاف التحوط عبر السلع (الذرة، وجبة الصويا) نظرًا للتعرض المشترك لمخاطر لوجستيات هرمز وممر البرازيل – الشرق الأوسط.

📍 مؤشر اتجاه السعر لمدة 3 أيام (يورو)

- القمح المرتبط بـ CBOT (الولايات المتحدة، وكيل FOB): يميل قليلاً نحو الهبوط إلى الجوانب الجانبية حيث تستمر الصناديق في تقليل مخاطر الحرب والطقس، ما لم تحدث هزات جديدة في إيران أو الطقس الأمريكي.

- القمح الفرنسي / Euronext (FOB FR): ميل جانبي؛ الأساسيات المحلية قوية ولكنها مدرجة في الأسعار، تتبع شيكاغو مع قاعدة إقليمية مستقرة.

- القمح الأوكراني / بحر الأسود (FOB UA، FCA داخلي): في اتجاه جانبي إلى قاعدة أكثر صلابة إلى منطقة الشرق الأوسط حيث يتم توجيه الطلب الإيراني والإقليمي تدريجياً عبر تشابهار وموانئ بديلة، مما يدعم القيم المعدلة للشحن على الرغم من العروض الاسمية المسطحة.

Related posts:

سوق القمح محاصر بين محاصيل قوية، مخاوف الجفاف في الولايات المتحدة وصدمات تكاليف الحرب

سوق القمح محاصر بين محاصيل قوية، مخاوف الجفاف في الولايات المتحدة وصدمات تكاليف الحرب

سوق القمح في بولندا تحت الضغط من مخزونات قياسية وطلب ضعيف

سوق القمح في بولندا تحت الضغط من مخزونات قياسية وطلب ضعيف

تحافظ سوق القمح على ثباتها بدعم من العطاءات ومخاطر الطقس

تحافظ سوق القمح على ثباتها بدعم من العطاءات ومخاطر الطقس

سوق القمح في نقطة التحول: أسعار هندية مستقرة، صدمة تكنولوجية تتشكل

سوق القمح في نقطة التحول: أسعار هندية مستقرة، صدمة تكنولوجية تتشكل

سوق القمح تحت الضغط مع تهديد صدمة النفط لهامش المزارع

سوق القمح تحت الضغط مع تهديد صدمة النفط لهامش المزارع

ارتفاع تكاليف الأسمدة النيتروجينية يضغط على هوامش سوق القمح

ارتفاع تكاليف الأسمدة النيتروجينية يضغط على هوامش سوق القمح

تثبيت سوق القمح مع فتح ممر الحبوب في هرمز للتخفيف من صدمة الطاقة

تثبيت سوق القمح مع فتح ممر الحبوب في هرمز للتخفيف من صدمة الطاقة

استئناف تدفقات القمح الكازاخستاني إلى إيران مع ضغط الحصاد القياسي على الأسعار

استئناف تدفقات القمح الكازاخستاني إلى إيران مع ضغط الحصاد القياسي على الأسعار