قرار كوريا الجنوبية بإرسال مبعوث خاص إلى إيران يأتي في الوقت الذي يظل فيه مضيق هرمز مغلقًا فعليًا أمام حركة المرور التجارية الرئيسية على الرغم من وقف إطلاق النار الذي دام أسبوعين بين إيران والتحالف الأمريكي-الإسرائيلي. تظهر بيانات الشحن أن عددًا قليلًا جدًا من السفن يستخدم الممرات التي تسيطر عليها إيران تحت تدقيق صارم وضرائب مقترحة، مما يترك المئات من ناقلات النفط والسفن الحاملة للبضائع عالقة وسلاسل الإمداد العالمية للمواد الغذائية والطاقة تحت ضغط حاد.

بالنسبة لكوريا الجنوبية، التي تستورد جميع احتياجاتها تقريبًا من الطاقة وتستمد حوالي 70% من هذه التدفقات عبر هرمز في الأوقات العادية، أصبحت المعضلة أزمة استراتيجية في الإمدادات. وذكرت التقارير أن الأسطول العالق يشمل 26 سفينة مرتبطة بكوريا، مما يبرز تعرض المستوردين الآسيويين ليس فقط في النفط والغاز الطبيعي المسال ولكن أيضًا في واردات الأغذية والعلف المتنقلة عبر مراكز الشحن في الشرق الأوسط وموانئ الخليج. (هيكل التجارة الداخلية استنادًا إلى بيانات الصناعة؛ سياق الشحن من تقارير حديثة.)

مقدمة

كان وقف إطلاق النار بين الولايات المتحدة وإيران المعلن في 8 أبريل 2026 مشروطًا بإعادة فتح مضيق هرمز، النقطة الأكثر حرجًا في العالم لنقل النفط عبر البحر وواحد من الطرق الرئيسية لشحن الغاز الطبيعي المسال والبضائع الجافة. ومع ذلك، احتفظت إيران بقبضة محكمة على العبور، مطالبةً بالحق في فرض رسوم كبيرة ومتطلبةً الموافقة المسبقة للسفن للعبور، مما أدى إلى عدم تشجيع معظم المشغلين الدوليين.

في هذا السياق، ترسل سيول مبعوثًا رفيع المستوى إلى طهران للسعي للحصول على ممر آمن للسفن الكورية العالقة في أو بالقرب من الخليج. يتزامن هذا التحرك مع تعزيز التواصل من قبل مستوردين آسيويين آخرين، لا سيما اليابان، ويبرز كيف أن الأزمة العسكرية والسياسية في الخليج تترجم إلى مخاطر تجارية عبر سلاسل الإمداد للموارد، والبتروكيماويات، والزراعة.

🌍 تأثير السوق الفوري

على الرغم من اللغة الرسمية حول إعادة فتح هرمز، تفيد شركات تتبع السفن أن أحجام الحركة لا تزال جزءًا بسيطًا من المستويات الطبيعية، مع محاولات عدد قليل من ناقلات النفط والسفن التجارية – التي ترتبط بالأغلب مع إيران أو من دول متحالفة سياسيًا – لتجربة الممرات الساحلية الجديدة. يستمر مشغلو السفن العاديون وناقلات النفط في التردد، مشيرين إلى عدم وضوح مرتبط بالأمان، والتأمين والقضايا القانونية حول رقابة الحرس الثوري الإيراني والمدفوعات.

يحافظ هذا الإغلاق الفعلي على ضغط تصاعدي على مؤشرات النفط الخام، وأسعار الشحن، وعلاوات المخاطر عبر الشحنات القادمة من الخليج. بالنسبة للسلع الزراعية، يتم رؤية التأثير الفوري في تمديد أوقات الرحلة، وارتفاع تكاليف إعادة التوجيه عبر رأس الرجاء الصالح للشحنات التي عادةً ما تتضمن أجزاء من البحر الأحمر وهرمز، وضيق محلي في المناطق التي تعتمد على الشحن عبر الخليج – بما في ذلك شمال وشرق آسيا.

📦 اضطرابات سلسلة الإمداد

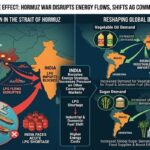

تشير تقديرات الصناعة إلى أن حوالي 1,000 سفينة تجارية – بما في ذلك أكثر من 400 ناقلة و العشرات من سفن الغاز المسال – لا تزال مجمعة في وحول الخليج، تنتظر ممرًا واضحًا وقابلًا للتأمين. التكدسات حادة بشكل خاص لشحنات الطاقة، لكنها تؤثر أيضًا على السفن الحاملة للبضائع الجافة التي تحمل الحبوب وزيت البذور والسكر إلى الشرق الأوسط أو في رحلات شرق–غرب تعبر عادةً عبر هرمز.

موانئ التحميل الرئيسية في الخليج لشحنات النفط والغاز وبعض شحنات الحبوب والعلف تعمل فعليًا تحت قيود القدرة التصديرية لأن الأرصفة المتاحة والتخزين مشغولة بسفن لا تستطيع الخروج. تترتب اختناقات الموانئ وارتفاع علاوات المخاطر الحربية عبر أسواق التشارتي، وخاصة بالنسبة للناقلات الكبيرة وسفن LR وناقلات البضائع من نوع Panamax/Handymax، مما يشدد من توافر الحمولة على المستوى العالمي.

يواجه المكررون والهيئات العامة في كوريا الجنوبية مخاطر متزايدة من نقص المواد الخام وارتفاع تكاليف البدائل، بينما يجب على مستوردي الأغذية التعامل مع التأخيرات في الوصول والتكاليف الباهظة لإعادة التوجيه، خصوصًا بالنسبة للشحنات المصدرة من موانئ الخليج أو المرسلة عبرها. تتشكل ديناميكيات مماثلة في اليابان والأسواق الآسيوية الشرقية الأخرى ذات الاعتماد العالي على الشرق الأوسط.

📊 السلع التي قد تتأثر

- النفط الخام: يتعامل هرمز عادةً مع حوالي خُمس النفط الخام المنقول بحريًا في العالم؛ والتدفقات المقيدة والرسوم المقترحة من إيران تحافظ على أسعار ثابتة أعلى وتقلبات، مع تعرض المكررون الآسيويون بشكل خاص.

- الغاز الطبيعي المسال والغاز المسال: الحركات المحدودة لسفن الغاز عبر المضيق تقيد صادرات قطرية وغيرها من الخليج، مما يضغط على أسعار الغاز الطبيعي المسال الفورية في شمال آسيا ويزيد من الفروقات الإقليمية.

- الحبوب (قمح، ذرة، شعير): تزيد الاضطرابات في مراكز الشحن الخليجية وعلى المسارات شرق–غرب من تكاليف الشحن وأوقات العبور، مما يؤثر على الاقتصاديات الاستيرادية للمشترين الآسيويين مثل كوريا الجنوبية واليابان.

- زيت البذور والوجبات (فول الصويا، زيت اللفت، وجبة فول الصويا): تزيد المسارات الأطول والأكثر خطورة وارتفاع تكاليف الشحن من الأسعار الموصلة إلى أسواق الأعلاف الآسيوية، مما يؤدي إلى تأثيرات تقنين محتملة في شرائح الطلب الحساسة.

- السكر والزيوت الصالحة للأكل: تستخدم العديد من شحنات السكر و الزيوت النباتية طرقًا مختلطة تتقاطع مع مناطق الخطر في الخليج أو البحر الأحمر؛ علاوات المخاطر الحربية وإعادة التوجيه تضيف إلى العناصر المرتفعة بالفعل لتكاليف الشحن.

- المواد الخام البتروكيماوية والأسمدة: ت tighten disruptions إلى NGLs والأمونيا واليوريا من المنتجين في الخليج من توافر المنتجات وتعقيد عملية الشراء للمشترين في آسيا وأوروبا.

🌎 تداعيات التجارة الإقليمية

يعمل المستوردون الآسيويون على تسريع التنويع بعيدًا عن الاعتماد على الطرق الفردية في هرمز. تعتمد كوريا الجنوبية واليابان على النفط الخام من حوض الأطلسي، والغاز الطبيعي المسال من الولايات المتحدة وأفريقيا، وأصول الحبوب البديلة عبر طرق المحيط الهادئ، حتى على حساب تكاليف شحن أعلى واحتمالات تقلبات.

بالنسبة للجهات المصدرة الزراعية في أوروبا والبحر الأسود والأمريكتين، توفر الاضطرابات كلًا من الفرص والتحديات. من ناحية، قد يُميل الطلب من المشترين الآسيويين نحو أصول يمكن تحميلها خارج الخليج ووضع مسارات عبر ممرات أكثر أمانًا؛ ومن ناحية أخرى، ستبقي رحلات الشحن الأطول وندرة توفر السفن التكاليف الموصلة مرتفعة وتعقد برامج المبيعات.

يواجه المستوردون في الشرق الأوسط للسلع الأساسية الغذائية، العديد منهم يعتمدون على قدرة الشحن ووجبات التجفيف عبر الخليج، أسعارًا مرتفعة وهزات متقطعة في العرض بينما يعيد مالكو السفن تسعير السفن أو سحب حمولتهم. قد تحصل الدول التي تُعتبر أقرب إلى إيران سياسيًا على نقل تفضيلي، ولكن مع خطر زيادة ممارسات الامتثال والتعرض للعقوبات لمؤسسات التجارة.

🧭 آفاق السوق

في الثلاثين إلى التسعين يومًا القادمة، ستكون المتغيرات الأساسية لأسواق السلع هي ما إذا كانت إيران ستخفف نظام التدقيق والضرائب تحت الضغط الدبلوماسي، وما إذا كانت شركات التأمين الكبيرة ستعيد تغطية العبور تحت أي إطار جديد. حتى ذلك الحين، من المرجح أن تظل التدفقات من الطاقة والسلع الزراعية عبر هرمز مقيدة بشدة، مما يحافظ على سوق شحن ضيق ويدعم علاوات المخاطر عبر النفط والغاز وبعض السلع الزراعية.

على مدى فترة تتراوح بين 6 إلى 12 شهرًا، من المحتمل أن تسرع الأزمة التنويع الهيكلي في تدفقات التجارة: مزيد من النفط الخام والغاز الطبيعي المسال طويل المدى من الأمريكتين إلى آسيا، وزيادة التركيز على مسارات الزراعة المحيط الهادئ والأطلسي التي تتجاوز مخاطر الخليج، واستمرار الاستثمار في التخزين والاحتياطات الاستراتيجية من قبل الدول المعتمدة على الاستيراد. بالنسبة للتجار، يعني هذا تقلبات أعلى باستمرار في الشحن والأسعار، وزيادة الفروقات بين المناطق، واعتبارات أكثر تعقيدًا حول التوجيه والامتثال.

رؤية سوق CMB

تؤكد إعادة فتح مضيق هرمز العالقة، جنبًا إلى جنب مع التحركات الدبلوماسية العاجلة من كوريا الجنوبية إلى طهران، أن الأزمة الحالية هي بمثل ما هي صدمة لوجستية وتأمينية كما هي قضية جيوسياسية. بالنسبة للاعبين في أسواق الطاقة والزراعة، takeaway الرئيسي هو أن مخاطر النقاط الحرجة الآن يتم تسعيرها بنشاط في هيكل الشحن والأسعار والخيارات – وقد تبقى مضمنة لفترة طويلة بعد نافذة الهدنة الحالية.

استراتيجيًا، ينبغي على التجار والمستوردين والمصدرين اعتبار مخاطر التعرض لهرمز كخطر طويل الأجل في محفظتهم، وتعديل شروط العقود واختيارات المصدر والتوجيه وفقًا لذلك. قد تسفر بعثات المبعوث من سيول وطوكيو عن تخفيف تدريجي لشحنات معينة، لكن إعادة تقدير مخاطر النقل عبر الخليج من المرجح أن تستمر، مما يعيد تشكيل تدفقات السلع العالمية للمواسم القادمة.

Related posts:

الصين تستغل احتياطيات النفط التجارية مع تفاقم أزمة هرمز، مما يزيد من تكاليف الطاقة للزراعة العالمية

الصين تستغل احتياطيات النفط التجارية مع تفاقم أزمة هرمز، مما يزيد من تكاليف الطاقة للزراعة العالمية

الحرب في هرمز تعطل تدفقات الغاز البترولي المسال إلى الهند، مما يعيد تشكيل الطلب العالمي على الزيوت النباتية والسكر

الحرب في هرمز تعطل تدفقات الغاز البترولي المسال إلى الهند، مما يعيد تشكيل الطلب العالمي على الزيوت النباتية والسكر

شلل الشحن في هرمز وصدمة العرض السعودي تشعل مخاطر متعددة السلع للأسواق الزراعية العالمية

شلل الشحن في هرمز وصدمة العرض السعودي تشعل مخاطر متعددة السلع للأسواق الزراعية العالمية

الزيادة في البحر الأحمر ومضيق هرمز تجدد مخاطر الشحن لتجارة المواد الغذائية والأعلاف

الزيادة في البحر الأحمر ومضيق هرمز تجدد مخاطر الشحن لتجارة المواد الغذائية والأعلاف

تفاقم أزمة هرمز مع اندلاع الحرب الإيرانية وتأثيرها على الشحن الغذائي وطرق الاستيراد

تفاقم أزمة هرمز مع اندلاع الحرب الإيرانية وتأثيرها على الشحن الغذائي وطرق الاستيراد

صراع هرمز يعيق تدفقات الأسمدة والطاقة، مما يزيد من مخاطر تكاليف المحاصيل العالمية

صراع هرمز يعيق تدفقات الأسمدة والطاقة، مما يزيد من مخاطر تكاليف المحاصيل العالمية