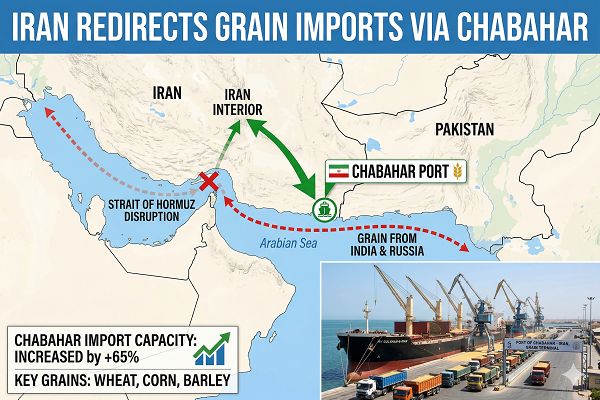

ईरान का तेजी से अनाज आयात को होर्मुज जलडमरूमध्य से चाबहार की ओर मोड़ना क्षेत्रीय अनाज लॉजिस्टिक्स को नया आकार दे रहा है, जिससे समुद्री माल ढुलाई और जोखिम प्रीमिया बढ़ रहे हैं, जो मध्य पूर्व में गेहूं और फीड अनाज की उपलब्धता को संकुचित कर रहा है। जबकि वैश्विक मानक हाल ही में युद्ध और मौसम द्वारा प्रेरित उच्चतम स्तर से कम हुए हैं, ईरानी प्रवाह में संरचनात्मक बदलाव क्षेत्रीय आधार स्तरों और खाद्य महंगाई को स्थिर रखने की संभावना है।

ईरान का बंडार इमाम खमेनी (BIK) से चाबहार की ओर विविधीकरण का कदम 2026 के होर्मुज जलडमरूमध्य संकट, जहाजों के चालक दल की समस्या, और बीमा एवं माल ढुलाई की लागत में तेज वृद्धि की पृष्ठभूमि में उठाया गया है। हाल के आंकड़े दिखाते हैं कि चाबहार के शाहिद बेहेश्ती टर्मिनल में अनाज की आवक पहले से ही BIK की मात्रा को पार कर रही है, जिसे उन्नत भंडारण और हैंडलिंग क्षमता का समर्थन प्राप्त है। यह काला सागर–से–मध्य पूर्व व्यापार मार्गों के पुनर्व्यवस्थित होने का कारण बन रहा है, जबकि वैश्विक गेहूं वायदा मजबूत जोखिम रैली के बाद समेकित हो रहे हैं जो ईरान युद्ध, अमेरिका की फसल क्षेत्र की अनिश्चितता और बदलते मौसम जोखिम प्रीमिया से जुड़ा हुआ है।

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 कीमतें और स्प्रेड

वैश्विक गेहूं वायदा अप्रैल की शुरुआत में सॉफ़्ट हो गए हैं, जो एक व्यापक अनाज सुधार का हिस्सा है, जिसमें कल का व्यापार “हर जगह कमजोर” के रूप में वर्णित किया गया है, जिसमें गेहूं का नेतृत्व है, क्योंकि युद्ध और मौसम प्रीमियम निकल गए हैं। हालाँकि, कीमतें मार्च के न्यूनतम स्तरों से ऊपर बनी हुई हैं, जो ईरान युद्ध के जोखिम और अमेरिका की फसल डेटा द्वारा प्रेरित एक देर से महीने की रैली द्वारा संचालित किया गया था।

प्रमुख निर्यात केंद्रों से भौतिक संकेत स्थिर FOB स्तर दिखाते हैं। यूक्रेनी मिलिंग गेहूं (11–12.5% प्रोटीन) ओडेसा से लगभग EUR 0.18–0.19/kg FOB पर पेश किया गया है, जबकि फ्रांसीसी 11% प्रोटीन गेहूं FOB रुएन/पेरिस में लगभग EUR 0.29/kg पर व्यापार करता है। यूक्रेनी आंतरिक FCA कीव/ओडेसा कोटिंग लगभग EUR 0.23–0.25/kg के चारों ओर हैं, जिसमें पिछले तीन सप्ताह में केवल मामूली हलचल है, जो नजदीकी आधार में स्थिरता का सुझाव देती है, फिर भी वायदा की अस्थिरता के बावजूद।

| उत्पत्ति / प्रकार | स्थान / शर्त | ताजा मूल्य (EUR/kg) | 1-महीने का ट्रेंड |

|---|---|---|---|

| गेहूं 11–12.5% (यूए) | ओडेसा, FOB | 0.18–0.19 | स्थिर से थोड़ा कम |

| गेहूं 11% (FR) | पेरिस/रुएन, FOB | 0.29 | स्थिर |

| गेहूं 9.5–11.5% (यूए) | कीव/ओडेसा, FCA | 0.23–0.25 | स्थिर, कम प्रोटीन में मामूली वृद्धि |

| गेहूं 11.5% (यूएस, CBOT से जुड़ा) | FOB यूएस गल्फ प्रॉक्सी | ≈0.21 | स्थिर, CBOT का अनुसरण करते हुए |

🌍 आपूर्ति, मांग और ईरान का लॉजिस्टिक्स बदलाव

होर्मुज जलडमरूमध्य का कार्यात्मक निकट-क्लोज़र फरवरी के अंत से सैकड़ों जहाजों को फारसी खाड़ी में फंसा दिया है और जहाज मालिकों के इस क्षेत्र में प्रवेश की इच्छा को तेज़ी से कम कर दिया है, जिससे सभी Commodities के लिए माल ढुलाई और बीमा लागत बढ़ गई हैं, जिसमें अनाज भी शामिल है। ईरान के लिए, जिसने ऐतिहासिक रूप से 30% की गेहूं आयात मात्रा को बीआईके के माध्यम से होर्मुज से मोड़ा है, इसने प्रवाह के अचानक पुनर्निर्देशन के लिए मजबूर किया।

हाल के शिपिंग डेटा एक संरचनात्मक बदलाव को उजागर करते हैं: चाबहार में शाहिद बेहेश्ती टर्मिनल में साप्ताहिक अनाज की आवक 120,000 टन से अधिक हो गई है, जो अब BIK में डिलीवरी को पार कर गई है और ऐतिहासिक पैटर्न के स्पष्ट उलटाव का संकेत देती है। BIK के निकट जहाजों की गतिविधि तेज़ी से घट गई है, जबकि कम से कम 14 बुल्क कैरियर्स जो अनाज और कोयला ले जा रहे हैं, वर्तमान में चाबहार या निकटवर्ती डिस्चार्ज विकल्पों की ओर जा रहे हैं। व्यापारी वर्तमान में खाड़ी के बाहर कार्गो डिस्चार्ज कर रहे हैं और ईरानी मांग केंद्रों तक पहुँचने के लिए द्वितीयक मार्गों का उपयोग कर रहे हैं।

यह बदलाव चाबहार में हालिया उन्नयों द्वारा सक्षम है: विस्तारित भंडारण, अतिरिक्त सिलोस और उन्नत लॉजिस्टिक्स, साथ ही ओमान की खाड़ी पर इसकी सामरिक स्थिति, जो बिना होर्मुज के सीधे भारतीय महासागर तक पहुँच प्रदान करती है। बीआईके से चाबहार की ओर “निकी” नामक ब्राज़ील की सोयाबीन-मीट कैरियर जैसे जहाजों का मोड़ यह रेखांकित करता है कि माल ढुलाई का जोखिम मार्गनिर्णय और बीमा मूल्य निर्धारण को फिर से परिभाषित कर रहा है।

📊 बुनियादी बातें और खाद्य महंगाई का जोखिम

ईरान सोयाबीन भोजन और मकई का एक बड़ा खरीदार है जो मुख्य रूप से मुर्गी और पशुधन के फीड के लिए है, जिसमें गेहूं के आयात घरेलू उत्पादन को पूरक बनाते हैं और आटा और ब्रेड की आपूर्ति का समर्थन करते हैं। इन प्रवाह में व्यवधान पहले से ही ऊंची घरेलू खाद्य महंगाई के ऊपर आता है, जहां चावल, गेहूं के आटे और वनस्पति तेलों जैसे आवश्यक वस्तुओं की कीमतें साल दर साल दोगुनी से अधिक हो गई हैं।

होर्मुज के जोखिम प्रीमिया अब माल ढुलाई दरों और बीमा लागत में समाहित हो गए हैं, ईरान की पुनर्निर्मित लॉजिस्टिक्स संभवतः गेहूं और फीड अनाज की उतराई लागत को बढ़ाने वाली है, भले ही वैश्विक सपाट कीमतें स्थिर या कम हों। घरेलू फीड और आटा कीमतों में यह पास-थ्रू खाद्य महंगाई को बढ़ाने का जोखिम उठाता है, विशेष रूप से शहरी क्षेत्रों में, और यह अधिक आक्रामक सरकारी खरीद और भंडार-निर्माण को बढ़ा सकता है जब वैकल्पिक मार्ग स्थिर होते हैं।

वैश्विक स्तर पर, गेहूं की मांग मजबूत बनी हुई है, हाल के सत्र ऐसे दिखाते हैं कि फंड युद्ध की सुर्खियों और अमेरिका की फसल क्षेत्र या मौसम में आश्चर्य पर तेजी से प्रतिक्रिया दे रहे हैं। अनाज बाजारों ने अप्रैल की शुरुआत में कमजोर अमेरिकी गेहूं की बुआई और व्यापक ईरान युद्ध के जोखिमों के बारे में चिंता के कारण बढ़त दिखाई, इसके बाद कुछ लाभ वापस किया क्योंकि बारिश ने अमेरिका के हार्ड-रेड शीतकालीन बेल्ट के कुछ हिस्सों में सुधार किया और लंबे समय के लिए परिसमापन कराया। यह अस्थिरता यह रेखांकित करती है कि कोई भी स्थायी ईरानी खरीद की लहर या होर्मुज की और बढ़ते तनाव जल्दी ही क्षेत्रीय बाजार को फिर से मूल्य निर्देशित कर सकता है।

🌦 मौसम का स्नैपशॉट

मौसम गेहूं की भावना का एक प्रमुख द्वितीयक चालक बना हुआ है। अमेरिका में, अल्पकालिक दृष्टिकोण अब हार्ड-रेड शीतकालीन गेहूं बेल्ट के लगभग आधे हिस्से में बारिश में सुधार का संकेत देते हैं, तात्कालिक उत्पादन चिंताओं को कम करते हैं और भविष्य में कुछ मौसम प्रीमियम के निष्कासन में योगदान करते हैं।

टेली कनेक्शन पूर्वानुमान सुझाव देते हैं कि अप्रैल के अंत में विकसित होने वाला MJO चरण 7 पैटर्न केंद्रीय/पूर्वी यूरोप और काला सागर क्षेत्र में ठंड के जोखिम वाले प्रकरणों को पेश कर सकता है, जो EU और काला सागर शीतकालीन गेहूं के लिए महत्वपूर्ण है। जबकि यह अभी तक स्पष्ट उपज का खतरा नहीं है, लेकिन हाल की देर से ठंड और क्षेत्र के कुछ हिस्सों में असमान बर्फ की परत को देखते हुए सतर्क हेजिंग को उचित ठहराता है।

📆 पूर्वानुमान और व्यापारिक निहितार्थ

चाबहार-केंद्रित लॉजिस्टिक्स प्रणाली यदि होर्मुज में व्यवधान जारी रहता है, तो यह संभावना है कि यह एक अल्पकालिक उपाय से अधिक हो। जैसे-जैसे चाबहार की क्षमता बढ़ती है और द्वितीयक भूमि मार्ग अनुकूलित होते हैं, ईरान अनाज, ईंधन और उर्वरकों के लिए इस वैकल्पिक द्वार को संस्थागत बना सकता है, ब्राज़ील और काला सागर से ओमान की खाड़ी की दिशा में व्यापार प्रवाह को स्थायी रूप से पुनःस्थित कर सकता है।

वैश्विक गेहूं मार्केट के लिए, निकट-अवधि में संतुलन तीन इंटरएक्टिंग बलों द्वारा आकारित होता है: (1) जब अमेरिका की स्थिति में सुधार होता है, तो मौसम प्रीमियम का हटाना, (2) ईरान युद्ध और होर्मुज से जुड़े भू-राजनीतिक जोखिम और माल ढुलाई प्रीमियम, और (3) मध्यम रूप से सहायक मांग और काला सागर और यूरोपीय संघ में सपाट भौतिक प्रस्ताव। वायदा अल्पकालिक में समेकित हो सकते हैं, लेकिन मध्य पूर्व और दक्षिण एशिया में क्षेत्रीय आधार की उच्चता की संभावना है क्योंकि लॉजिस्टिक्स और बीमा लागत फिर से निर्धारित की जाती हैं।

💡 व्यापार का पूर्वानुमान

- MENA / दक्षिण एशिया में आयातक: Q2–Q3 की गेहूं की आवश्यकताओं का एक भाग वायदा और वैकल्पिकता के माध्यम से हेज करें जबकि चाबहार प्रवाह की निगरानी करें; मार्ग जोखिम को कम करने के लिए विविध उत्पत्ति (काला सागर, ईयू, अमेरिका) को प्राथमिकता दें।

- निर्यातक (काला सागर, ईयू): वर्तमान सपाट-से-स्थिर FOB आधार का उपयोग करें जबकि अपेक्षाकृत स्थिर वायदा के मुकाबले सीमाओं को लॉक करें; ईरान-लगते बाजारों में बढ़ते माल ढुलाई स्प्रेड में धीरे-धीरे बिक्री पर विचार करें।

- अटकल प्रतिभागी: हालिया प्रीमियम क्षय के बाद, यदि होर्मुज तनाव बढ़ता है, चाबहार क्षमता की बाधाएँ उत्पन्न होती हैं, या काला सागर / पूर्वीय EU गेहूं बेल्ट में देर से ठंड के जोखिम प्रकट होते हैं, तो डिप्स पर पुनः प्रवेश के अवसरों की तलाश करें।

- ईरान और पड़ोसी देशों में फीड उपयोगकर्ता: जहां संभव हो सुरक्षा भंडार बनाएं और साझा जोखिम को देखते हुए (मकई, सोयाबीन भोजन) क्रॉस-कमोडिटी हेजिंग का पता लगाएं।

📍 3-दिन की दिशा-निर्देशित मूल्य संकेत (EUR)

- CBOT से जुड़े गेहूं (यूएस, FOB प्रॉक्सी): लड़ाई और मौसम के प्रीमियामियों को खत्म करने के साथ Slightly bearish से साइडवेज, ताजगी आयात के बिना।

- यूरोनेक्स्ट / फ्रांसीसी गेहूं (FOB FR): साइडवेज पूर्वाग्रह; घरेलू बुनियादी बातें मजबूत लेकिन बड़े पैमाने पर मूल्य निर्धारण में, स्थिर क्षेत्रीय आधार के साथ शिकागो का ट्रैक करते हुए।

- काला सागर / यूक्रेनी गेहूं (FOB UA, FCA आंतरिक): MENA की ओर साइडवेज से हल्की मजबूती क्योंकि ईरानी और क्षेत्रीय मांग चाबहार और वैकल्पिक बंदरगाहों के माध्यम से क्रमिक रूप से फिर से मार्ग में आती है, सपाट नाममात्र प्रस्तावों के बावजूद माल ढुलाई-सम्मिलित मूल्यों का समर्थन करते हुए।