Irans rascher Umstieg bei der Getreideeinfuhr von der Straße von Hormuz nach Chabahar verändert die regionalen Getreidelogistiken, erhöht Fracht- und Risikoaufschläge und verringert die Verfügbarkeit von Weizen und Futtergetreide im Nahen Osten. Während globale Benchmarks kürzlich von kriegs- und wetterbedingten Höchstständen gesunken sind, wird der strukturelle Wechsel der iranischen Flüsse voraussichtlich die regionalen Basisniveaus und die Nahrungsmittelinflation stützen.

Irans Schritt, sich von Bandar Imam Khomeini (BIK) nach Chabahar zu diversifizieren, erfolgt vor dem Hintergrund der Krise von Hormuz 2026, Schiffsstrandsituationen und stark gestiegenen Versicherungs- und Frachtkosten. Jüngste Daten zeigen, dass die Getreideankünfte am Terminal Shahid Beheshti in Chabahar bereits die BIK-Volumina übertreffen, unterstützt durch eine verbesserte Lager- und Handlungsfähigkeit. Dies treibt eine Umkonfiguration der Handelsrouten vom Schwarzen Meer in den Nahen Osten voran, zu einem Zeitpunkt, zu dem die globalen Weizenfutures sich nach einem starken Risikoanstieg, der mit dem Iran-Krieg, der Unsicherheit bei US-Ackerflächen und wechselnden Wetterrisiken verbunden war, konsolidieren.

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 Preise & Spreads

Globale Weizenfutures haben Anfang April im Rahmen einer breiteren Getreidekorrektur nachgegeben, wobei der Handel von gestern als schwächer “überall beschrieben wurde, angeführt von Weizen, da sowohl Kriegs- als auch Wetterprämien abgebaut wurden.” Dennoch bleiben die Preise über den März-Tiefs, nach einem späten Monatshoch, das durch Iran-Kriegsrisiken und US-Bepflanzungsdaten getrieben wurde.

Physische Indikatoren aus wichtigen Exportzentren zeigen relativ stabile FOB-Niveaus. Ukrainischer Mahlweizen (11–12,5% Protein) aus Odesa wird bei etwa 0,18–0,19 EUR/kg FOB angeboten, während französischer 11% Proteinweizen FOB Rouen/Paris bei etwa 0,29 EUR/kg gehandelt wird. Die ukrainischen Inlandspreise FCA Kyiv/Odesa liegen bei 0,23–0,25 EUR/kg, mit nur marginalen Bewegungen in den letzten drei Wochen, was auf eine flache nahe Basis hinweist, trotz der Volatilität der Futures.

| Herkunft / Typ | Standort / Termin | Aktueller Preis (EUR/kg) | 1-Monats-Trend |

|---|---|---|---|

| Weizen 11–12,5% (UA) | Odesa, FOB | 0,18–0,19 | Stabil bis leicht niedriger |

| Weizen 11% (FR) | Paris/Rouen, FOB | 0,29 | Stabil |

| Weizen 9,5–11,5% (UA) | Kyiv/Odesa, FCA | 0,23–0,25 | Flach, kleiner Anstieg bei niedrigem Protein |

| Weizen 11,5% (US, CBOT-gekoppelt) | FOB US-Golf-Proxys | ≈0,21 | Stabil, verfolgt CBOT |

🌍 Angebot, Nachfrage & Irans logistische Wende

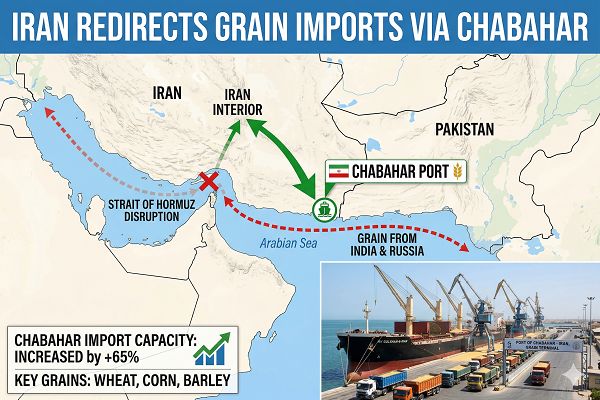

Die faktische nahezu Schließung der Straße von Hormuz seit Ende Februar hat Hunderte von Schiffen im Persischen Golf gestrandet und die Bereitschaft der Reeder, in die Zone einzutreten, stark eingeschränkt, was die Fracht- und Versicherungskosten für alle Rohstoffe, einschließlich Getreide, in die Höhe treibt. Für den Iran, der historisch gesehen den Großteil seiner Futtergetreide und etwa 30% der Weizenimporte über BIK durch Hormuz lenkte, hat dies zu einem abrupten Umstieg der Flüsse geführt.

Neueste Versanddaten heben eine strukturelle Wende hervor: Wöchentliche Getreideankünfte am Terminal Shahid Beheshti in Chabahar haben 120.000 Tonnen überschritten und übertreffen jetzt die Lieferungen nach BIK und markieren eine klare Umkehrung der historischen Muster. Die Schiffsaktivität in der Nähe von BIK ist stark gesunken, während mindestens 14 Massengutfrachter, die Getreide und Kohle transportieren, derzeit in Richtung Chabahar oder nahe Entladeoptionen unterwegs sind. Händler entladen zunehmend Ladungen außerhalb des Golfs und nutzen sekundäre Routen, um die iranischen Nachfragemärkte zu erreichen.

Dieser Wechsel wird durch jüngste Verbesserungen in Chabahar ermöglicht: erweiterte Lagerkapazitäten, zusätzliche Silos und verbesserte Logistik sowie seine strategische Lage am Golf von Oman, die einen direkten Zugang zum Indischen Ozean ohne Umgehung von Hormuz bietet. Die Umschiffung von Schiffen wie dem brasilianischen Sojabohnenmehlträger “Niki” von BIK nach Chabahar unterstreicht, wie das Fracht risk die Routenentscheidungen und die Versicherungsprämien über die Brasilien-Rotmeer-Naehe korridore neu definiert.

📊 Fundamentaldaten & Risiko der Nahrungsmittelinflation

Der Iran ist ein großer Käufer von Sojabohnenmehl und Mais aus Brasilien, hauptsächlich für Geflügel- und Viehfutter, wobei die Weizenimporte die inländische Produktion ergänzen und die Versorgung mit Mehl und Brot unterstützen. Störungen in diesen Flüssen kommen zu den bereits hohen inländischen Nahrungsmittelinflationen hinzu, bei denen die Preise für Grundnahrungsmittel wie Reis, Weizenmehl und Pflanzenöle im Jahresvergleich mehr als doppelt so hoch sind.

Da die Risiken von Hormuz jetzt in den Frachtraten und Versicherungskosten eingebettet sind, werden Irans umkonfigurierte Logistiken voraussichtlich die Landekosten für Weizen und Futtergetreide erhöhen, selbst wenn die globalen Festpreise stabil oder rückläufig sind. Diese Weitergabe an die inländischen Futter- und Mehlpreise birgt das Risiko einer stärkeren Nahrungsmittelinflation, insbesondere in städtischen Gebieten, und könnte aggressivere staatliche Einkäufe und Vorratsbildung ankurbeln, sobald alternative Routen stabilisiert sind.

Global bleibt die Weizennachfrage robust, wobei die jüngsten Sitzungen zeigen, dass Fonds schnell auf Kriegs-Schlagzeilen und Überraschungen bei US-Ackerflächen oder Wetter reagieren. Die Getreidemärkte haben Anfang April auf besorgniserregende schwache US-Weizenbepflanzungen und breitere Iran-Kriegsrisiken reagiert, bevor sie einige Gewinne zurückgeben, während Regen Teile des US-harten Rotwintergürtels verbesserten und zu einer langfristigen Liquidation anregten. Diese Volatilität unterstreicht, wie jeder anhaltende Anstieg der iranischen Käufe oder eine weitere Eskalation in Hormuz die regionalen Märkte schnell neu bewerten könnte.

🌦 Wetterausblick

Das Wetter bleibt ein wichtiger sekundärer Treiber der Weizenstimmung. In den USA zeigen kurzfristige Ausblicke nun eine verbesserte Niederschlagsmenge über etwa die Hälfte des harten roten Winterweizengürtels, was unmittelbare Produktionssorgen verringert und zur Abnahme einiger Wetterprämien in den Futures beiträgt.

Telekonnektionsprognosen deuten darauf hin, dass ein sich entwickelndes MJO-Phase-7-Muster später im April kalte Risikoepisoden über Mittel/Eastern Europa und die Schwarzmeerregion einführen könnte, was wichtig für die EU- und Schwarzmeerwinterweizenbestände ist. Auch wenn noch keine klare Erntebedrohung besteht, rechtfertigt dies vorsichtiges Hedging, angesichts der jüngeren Geschichte von späten Frösten und ungleichmäßigen Schneebedeckungen in Teilen der Region.

📆 Ausblick & Handelsimplikationen

Das aufkommende Chabahar-zentrierte Logistiksystem ist wahrscheinlich mehr als nur eine kurzfristige Übergangslösung, wenn die Störungen in Hormuz andauern. Wenn die Kapazität in Chabahar zunimmt und sekundäre Überlandrouten optimiert werden, könnte der Iran dieses alternative Tor für Getreide, Brennstoffe und Düngemittel institutionalisiert und den Handelsfluss von Brasilien und dem Schwarzen Meer dauerhaft in Richtung Golf von Oman umorientieren.

Für den globalen Weizenmarkt wird das kurzfristige Gleichgewicht von drei wechselwirkenden Kräften geprägt: (1) Abbau der Wetterprämien, während sich die Bedingungen in den USA verbessern, (2) geopolitisch bedingte Fracht- und Risikoaufschläge in Verbindung mit dem Iran-Krieg und Hormuz, und (3) moderat unterstützende Nachfrage und flache physische Angebote im Schwarzen Meer und in der EU. Die Futures könnten sich kurzfristig konsolidieren, aber die regionale Basis im Nahen Osten und Südasien ist höher geneigt, da sich die Logistik- und Versicherungskosten zurücksetzen.

💡 Handelsausblick

- Importeure im MENA / Südasien: Hedgen Sie einen Teil der Weizenbedarfe für Q2–Q3 über Futures und Optionen, während Sie die Flüsse aus Chabahar überwachen; priorisieren Sie diversifizierte Herkunftsquellen (Schwarzes Meer, EU, Amerikas), um das Routing-Risiko zu verringern.

- Exporteure (Schwarzes Meer, EU): Nutzen Sie die derzeitige flache bis feste FOB-Basis im Vergleich zu relativ stabilen Futures, um Margen zu sichern; ziehen Sie schrittweise vorwärtsgerichtete Verkäufe in Märkte in der Nähe des Iran in Betracht, wo sich die Frachtaufschläge verbreitern.

- Spekulative Teilnehmer: Nach der jüngsten Prämienerodierung suchen Sie nach Wiedereintrittsmöglichkeiten bei Rückgängen, wenn sich die Spannungen in Hormuz verschärfen, Flaschenhälse in der Chabahar-Kapazität auftreten oder das Risiko von Spätfrösten in den Weizengürteln des Schwarzen Meeres / Ost-EU verwirklicht.

- Futterverbraucher im Iran und in Nachbarländern: Bauen Sie wo möglich Sicherheitsbestände auf und erkunden Sie Cross-Commodity-Hedging (Mais, Sojabohnenmehl), gegebenenfalls gemeinsame Exposition gegenüber der Hormuz-Logistik und dem Brasilien-Mittlerer Osten-Korridor.

📍 3-Tage Richtungspreisindikation (EUR)

- CBOT-gebundener Weizen (US, FOB-Proxys): Leicht bärisch bis seitwärts, da Fonds weiterhin Kriegs- und Wetterprämien abbauen, sofern keine neuen Iran- oder US-Wetterüberraschungen auftreten.

- Euronext / Französischer Weizen (FOB FR): Seitwärtsneigung; inländische Fundamentaldaten fest, aber weitgehend eingepreist, verfolgt Chicago mit stabiler regionaler Basis.

- Schwarzes Meer / Ukrainischer Weizen (FOB UA, FCA inland): Seitwärts bis leicht fester Basis in Richtung MENA, während iranische und regionale Nachfrage zunehmend über Chabahar und alternative Häfen umgeleitet wird und die frachtbereinigten Werte unterstützt, trotz flacher nominaler Angebote.