O rápido redirecionamento das importações de grãos pelo Irã, do Estreito de Hormuz em direção a Chabahar, está reformulando a logística regional de grãos, aumentando fretes e prêmios de risco que restringem a disponibilidade de trigo e grãos para ração no Oriente Médio. Embora as referências globais tenham recentemente diminuído a partir de altos impulsionados pela guerra e pelo clima, a mudança estrutural nos fluxos iranianos provavelmente sustentará níveis básicos regionais e a inflação alimentar.

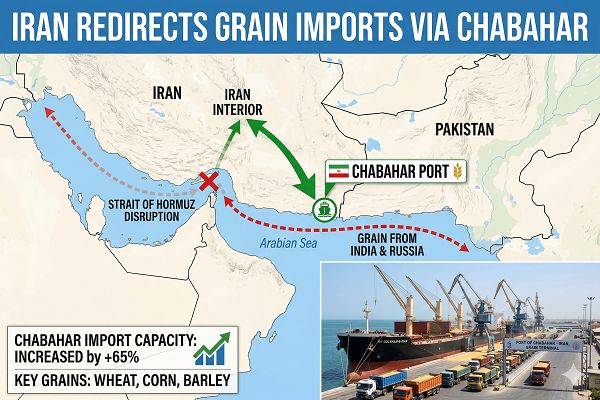

A mudança do Irã para diversificar seus grãos, saindo de Bandar Imam Khomeini (BIK) em direção a Chabahar, ocorre em meio à crise do Estreito de Hormuz de 2026, os estrangulamentos de embarcações e o aumento acentuado nos custos de seguro e frete. Dados recentes mostram que as chegadas de grãos no terminal Shahid Beheshti em Chabahar já superaram os volumes de BIK, com o suporte de capacidade de armazenamento e manuseio ampliados. Isso está impulsionando uma reconfiguração das rotas de comércio do Mar Negro para o Oriente Médio, em um momento em que os futuros globais de trigo estão se consolidando após um forte rali de risco ligado à guerra no Irã, incerteza nas áreas cultiváveis dos EUA e mudanças nos prêmios de risco climático.

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 Preços & Spreads

Os futuros globais de trigo se tornaram mais suaves no início de abril como parte de uma correção mais ampla dos grãos, com as negociações de ontem descritas como mais fracas “em toda a linha, lideradas pelo trigo, à medida que os prêmios de guerra e clima se dissiparam.” No entanto, os preços permanecem acima das mínimas de março após um rali no final do mês impulsionado pelos riscos da guerra no Irã e dados de plantio dos EUA.

Indicações físicas de centros de exportação chave mostram níveis FOB relativamente estáveis. O trigo para moagem ucraniano (11–12,5% de proteína) vindo de Odesa está sendo oferecido por volta de EUR 0,18–0,19/kg FOB, enquanto o trigo francês com 11% de proteína FOB Rouen/Paris negocia por cerca de EUR 0,29/kg. As cotações FCA Kyiv/Odesa para trigo ucraniano estão agrupadas em EUR 0,23–0,25/kg, com apenas movimentos marginais nas últimas três semanas, sugerindo uma base próxima estável, apesar da volatilidade dos futuros.

| Origem / Tipo | Localização / Prazo | Último Preço (EUR/kg) | Tendência de 1 mês |

|---|---|---|---|

| Trigo 11–12,5% (UA) | Odesa, FOB | 0,18–0,19 | Estável a ligeiramente mais baixo |

| Trigo 11% (FR) | Paris/Rouen, FOB | 0,29 | Estável |

| Trigo 9,5–11,5% (UA) | Kyiv/Odesa, FCA | 0,23–0,25 | Estável, ligeiro aumento baixo-proteína |

| Trigo 11,5% (EUA, vinculado ao CBOT) | Proxy FOB Golfo dos EUA | ≈0,21 | Estável, acompanhando o CBOT |

🌍 Oferta, Demanda & Mudança Logística do Irã

A quase paralisação funcional do Estreito de Hormuz desde o final de fevereiro deixou centenas de embarcações encalhadas no Golfo Pérsico e reduziu drasticamente a disposição dos armadores em entrar na zona, elevando os custos de frete e seguro para todas as commodities, incluindo grãos. Para o Irã, que historicamente canalizou a maioria dos grãos para ração e cerca de 30% das importações de trigo via BIK através de Hormuz, isso forçou um redirecionamento abrupto dos fluxos.

Dados de transporte recentes destacam uma mudança estrutural: as chegadas semanais de grãos no terminal Shahid Beheshti em Chabahar superaram 120.000 toneladas, agora ultrapassando as entregas em BIK e marcando uma clara inversão dos padrões históricos. A atividade de embarcações perto de BIK caiu acentuadamente, enquanto pelo menos 14 graneleiros transportando grãos e carvão estão atualmente a caminho de Chabahar ou opções de descarga nas proximidades. Os comerciantes estão cada vez mais descarregando cargas fora do Golfo e usando rotas secundárias para alcançar os centros de demanda iranianos.

Essa mudança é possibilitada por atualizações recentes em Chabahar: armazenamento expandido, silos adicionais e logística aprimorada, além de sua localização estratégica no Golfo de Omã, oferecendo acesso direto ao Oceano Índico sem passar por Hormuz. O desvio de navios como o transportador de farelo de soja brasileiro “Niki” de BIK para Chabahar ressalta como o risco de frete está redefinindo decisões de roteamento e preços de seguro ao longo dos corredores Brasil–Mar Vermelho–Oriente Médio.

📊 Fundamentos & Risco de Inflação Alimentar

O Irã é um grande comprador de farelo de soja e milho do Brasil, principalmente para ração de aves e gado, com as importações de trigo complementando a produção nacional e apoiando a oferta de farinha e pão. As interrupções nesses fluxos ocorrem em meio a uma inflação alimentar doméstica já elevada, onde os preços de itens básicos como arroz, farinha de trigo e óleos vegetais dobraram em relação ao ano anterior.

Com os prêmios de risco de Hormuz agora incorporados nas taxas de frete e custos de seguro, a logística reconfigurada do Irã deve aumentar os custos desembarcados para trigo e grãos para ração, mesmo quando os preços globais estão estáveis ou em queda. Essa transferência para os preços domésticos de ração e farinha pode amplificar a inflação alimentar, particularmente em áreas urbanas, e poderia impulsionar compras governamentais mais agressivas e formação de estoques uma vez que as rotas alternativas se estabilizem.

Globalmente, a demanda por trigo permanece resiliente, com sessões recentes mostrando fundos reagindo rapidamente às manchetes de guerra e surpresas de áreas plantadas ou clima nos EUA. Os mercados de grãos se valorizaram no início de abril devido à preocupação com o fraco plantio de trigo nos EUA e os riscos mais amplos da guerra no Irã, antes de cederem algumas altas à medida que chuvas melhoraram partes do cinturão de trigo vermelho duro dos EUA e provocaram liquidações longas. Essa volatilidade destaca como qualquer surto sustentado de compras iranianas ou maior escalada em Hormuz poderia rapidamente reprecificar os mercados regionais.

🌦 Instantâneo do Clima

O clima permanece um motor secundário chave do sentimento em relação ao trigo. Nos EUA, as previsões de curto prazo agora indicam chuvas melhorando em cerca da metade do cinturão de trigo vermelho duro, aliviando preocupações imediatas de produção e contribuindo para a remoção de alguns prêmios de clima nos futuros.

Previsões de teleconexão sugerem que um padrão em desenvolvimento da Fase 7 do MJO no final de abril pode introduzir episódios de risco de frio sobre a Europa Central/Oriental e a região do Mar Negro, importante para os estoques de trigo de inverno da UE e do Mar Negro. Embora ainda não represente uma ameaça clara à produção, isso justifica uma proteção cautelosa, dado o histórico recente de geadas tardias e cobertura irregular de neve em partes da região.

📆 Perspectivas & Implicações de Comércio

O emergente sistema logístico centrado em Chabahar provavelmente será mais do que uma solução temporária se as interrupções em Hormuz persistirem. À medida que a capacidade em Chabahar aumenta e as rotas terrestres secundárias são otimizadas, o Irã pode institucionalizar este portal alternativo para grãos, combustíveis e fertilizantes, reorientando permanentemente os fluxos comerciais do Brasil e do Mar Negro em direção ao Golfo de Omã.

Para o mercado global de trigo, o equilíbrio de curto prazo é moldado por três forças interativas: (1) remoção do prêmio climático à medida que as condições nos EUA melhoram, (2) prêmios de frete e risco impulsionados geopoliticamente relacionados à guerra no Irã e Hormuz, e (3) demanda moderadamente favorável e ofertas físicas estáveis no Mar Negro e na UE. Os futuros podem se consolidar no curto prazo, mas a base regional no Oriente Médio e no Sul da Ásia está inclinada para cima à medida que os custos de logística e seguro se restabelecem.

💡 Perspectivas de Comércio

- Importadores na MENA / Sul da Ásia: Hedge uma parte das necessidades de trigo do Q2–Q3 via futuros e opções, monitorando os fluxos de Chabahar; priorizar origens diversificadas (Mar Negro, UE, Américas) para mitigar riscos de roteamento.

- Exportadores (Mar Negro, UE): Use a atual base FOB estável a firme em comparação com futuros relativamente estáveis para garantir margens; considere vendas antecipadas incrementais em mercados adjacentes ao Irã onde os spreads de frete estão se ampliando.

- Participantes especulativos: Após a recente erosão de prêmios, busque oportunidades de reentrada em correções se as tensões em Hormuz escalarem, surgirem gargalos de capacidade em Chabahar ou riscos de geadas tardias se materializarem nos cinturões de trigo do Mar Negro / Leste da UE.

- Usuários de ração no Irã e vizinhos: Construa estoques de segurança sempre que possível e explore a proteção cruzada de commodities (milho, farelo de soja) dada a exposição compartilhada à logística de Hormuz e ao corredor Brasil–Oriente Médio.

📍 Indicação de Preço Direcional em 3 Dias (EUR)

- Trigo vinculado ao CBOT (EUA, proxy FOB): Ligeiramente bearish a lateral, à medida que os fundos continuam a desfazer prêmios de guerra e clima, a menos que ocorram novos choques climáticos no Irã ou nos EUA.

- Trigo Euronext / francês (FOB FR): Tendência lateral; fundamentos internos firmes, mas em grande parte precificados, acompanhando Chicago com base regional estável.

- Trigo do Mar Negro / ucraniano (FOB UA, FCA terrestre): Tendência lateral a ligeiramente firme em direção à MENA, à medida que a demanda iraniana e regional se redireciona gradualmente por Chabahar e portos alternativos, apoiando valores ajustados ao frete, apesar das ofertas nominais estáveis.