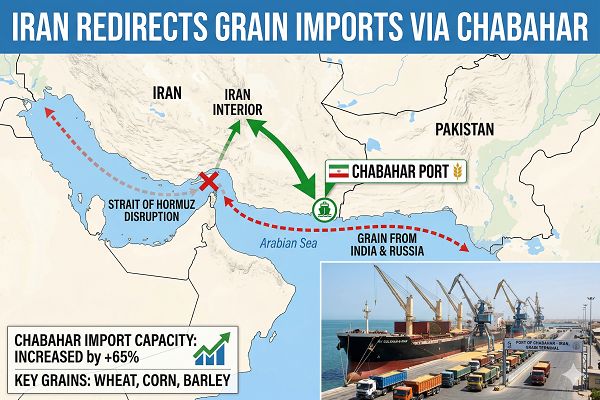

伊朗迅速将粮食进口路线从霍尔木兹海峡转向查巴哈尔,重塑了区域粮食物流,增加了运费和风险溢价,使中东的小麦和饲料谷物供应更加紧张。尽管最近全球基准价格由于战争和天气因素的影响而有所回落,但伊朗流动的结构性转变可能会支撑地区基差水平和食品通货膨胀。

伊朗从霍尔木兹海峡转向查巴哈尔的多样化举措正值2026年霍尔木兹海峡危机背景之下,船舶搁浅,保险和运费大幅上涨。最近的数据表明,查巴哈尔的沙希德·贝赫什蒂码头的粮食到货量已经超过了霍尔木兹海峡的流量,这得益于存储和处理能力的升级。这推动了黑海至中东贸易路线的重新配置,此时,全球小麦期货在与伊朗战争、美国播种不确定性及天气风险溢价相关的强劲风险反弹后进行整合。

Exclusive Offers on CMBroker

Wheat

protein min. 11.50%

98%

FCA 0.24 €/kg

(from UA)

Wheat

protein min. 11.50%

98%

FCA 0.25 €/kg

(from UA)

Wheat

protein min. 9,50%

98%

FCA 0.24 €/kg

(from UA)

📈 价格与价差

全球小麦期货在四月初有所回软,作为更广泛的谷物修正的一部分,昨日的交易被描述为“普遍偏弱,由小麦引领,战争和天气溢价都已消退。” 然而,价格仍高于三月的低点,原因是受到伊朗战争风险和美国种植数据的推动而出现的月末反弹。

来自主要出口中心的实物指标显示FOB水平相对稳定。乌克兰(11–12.5% 蛋白质)小麦从敖德萨出货,价格约为0.18–0.19欧元/千克 FOB,而法国11% 蛋白质小麦在鲁昂/巴黎交易接近0.29欧元/千克。乌克兰内陆FCA基辅/敖德萨的报价集中在0.23–0.25欧元/千克,过去三周的变化非常小,表明尽管期货波动较大,但近月基差仍然平稳。

| 来源 / 类型 | 地点 / 条款 | 最新价格 (EUR/kg) | 1个月趋势 |

|---|---|---|---|

| 小麦 11–12.5% (UA) | 敖德萨, FOB | 0.18–0.19 | 稳定至略降 |

| 小麦 11% (FR) | 巴黎/鲁昂, FOB | 0.29 | 稳定 |

| 小麦 9.5–11.5% (UA) | 基辅/敖德萨, FCA | 0.23–0.25 | 持平,低蛋白略微上升 |

| 小麦 11.5% (美国, CBOT关联) | FOB 美国墨 Gulf 代理 | ≈0.21 | 稳定,跟踪CBOT |

🌍 供应、需求与伊朗的物流转变

自2月下旬以来,霍尔木兹海峡几乎完全关闭,导致数百艘船只滞留在波斯湾,船东进入该区域的意愿大幅降低,推动所有大宗商品,包括谷物的运费和保险成本上升。 对于伊朗而言,该国历史上通过霍尔木兹海峡将大部分饲料谷物和约30%的小麦进口经由霍尔木兹海峡出口,这迫使其急剧改变流向。

最近的航运数据显示出结构性的转变:查巴哈尔的沙希德·贝赫什蒂码头的每周粮食到货量超过12万吨,现已超过霍尔木兹海峡的交货量,标志着历史模式的明显逆转。霍尔木兹海峡附近的船舶活动大幅减少,而至少有14艘运载谷物和煤炭的散货船目前正驶向查巴哈尔或附近的卸货选项。交易商越来越多地在海湾外卸货并利用第二条线路到达伊朗需求中心。

这一转变得益于查巴哈尔近期的升级:扩展的存储、额外的筒仓,以及增强的物流设施,此外,查巴哈尔在阿曼湾的战略位置使其提供了不经过霍尔木兹海峡的直接印度洋通道。 像巴西的豆粕运载船“Niki”从霍尔木兹海峡转向查巴哈尔的例子,强调了运费风险如何重新定义路线决策和保险定价,涉及巴西–红海–中东走廊。

📊 基本面与食品通货膨胀风险

伊朗是巴西豆粕和玉米的重要买家,主要用于家禽和牲畜饲料,小麦进口补充国内产量并支持面粉和面包供应。这些流动的中断使已经居高不下的国内食品通货膨胀问题更加严重,基础食品如大米、小麦面粉和植物油的价格同比翻了一倍以上。

随着霍尔木兹风险溢价现在已嵌入运费和保险成本,伊朗重新配置的物流可能会在全球平价稳定或下降时,提高小麦和饲料谷物的到岸成本。这种传递到国内饲料和面粉价格的现象,可能会加剧食品通货膨胀,尤其是在城市地区,并可能催生更激进的政府采购和库存建设,一旦替代路线稳定。

在全球范围内,小麦需求依然强劲,最近的市场会议表明,资金对战争头条和美国播种或天气的意外反应迅速。由于对美国小麦种植不足和更广泛的伊朗战争风险的担忧,谷物市场在四月初反弹,但在降雨改善美国硬红冬小麦带部分地区的情况下,部分收益回落,促使投资者减仓。 这种波动强调了任何持久的伊朗购入激增或霍尔木兹海峡的进一步升级,可能迅速重新评估区域市场的定价。

🌦 天气快照

天气仍然是小麦市场情绪的一个关键次要驱动因素。在美国,短期展望目前显示硬红冬小麦带约一半地区降雨情况有所改善,缓解了短期生产忧虑,并有助于移除期货的一些天气溢价。

电连接预报表明,将于四月晚些时候发展中的MJO第七阶段模式,可能在中东欧和黑海地区引入寒冷风险,这是与欧盟和黑海的冬小麦生长密切相关的。 尽管尚未对产量构成明确威胁,但鉴于该地区近年来晚霜和不均匀雪覆盖的历史,这表明应谨慎对待对冲。

📆 前景与交易含义

如果霍尔木兹海峡的干扰持续,正在形成的以查巴哈尔为中心的物流体系可能不仅是短期的应急措施。随着查巴哈尔的产能扩大和第二条陆路路线的优化,伊朗可能会将这一替代通道制度化,涉及粮食、燃料和化肥,永久性地重新定向巴西和黑海的贸易流向阿曼湾。

对于全球小麦市场,近期的平衡受到三大相互影响的力量的形成:(1) 随着美国种植条件改善而消除天气溢价,(2) 与伊朗战争和霍尔木兹相关的地缘政治推动的运费和风险溢价,(3) 黑海和欧盟地区的中度支持需求及平稳实物报价。期货可能会在短期内整合,但中东和南亚的区域基差偏向上升,因物流和保险成本调整。

💡 交易前景

- 中东/N要南亚进口商:通过期货和选择权对第二季度至第三季度的小麦需求进行部分对冲,同时监测查巴哈尔流动;优先选择多样化来源(黑海、欧盟、美洲)以降低路线风险。

- 出口商(黑海、欧盟):利用当前平稳与坚挺的FOB基差对相对稳定的期货实施锁定利润;考虑在伊朗邻近市场的逐步前向销售,因其运费价差正在扩大。

- 投机参与者:在近期溢价下滑后,如果霍尔木兹紧张局势升级、查巴哈尔产能瓶颈出现,或黑海/东欧小麦带遭遇晚霜风险,寻求回购机会。

- 伊朗及邻国的饲料用户:在可能的情况下建立安全库存,并考虑跨商品对冲(玉米、豆粕),鉴于与霍尔木兹物流和巴西–中东走廊的共同风险。

📍 3天方向性价格指标 (EUR)

- CBOT关联小麦 (美国, FOB代理):轻微看空到横盘,因为资金继续解除战争和天气溢价,除非出现新的伊朗或美国天气冲击。

- Euronext / 法国小麦 (FOB FR):横盘偏向;国内基本面坚挺但已反映在价格中,跟踪芝加哥并保持稳定区域基差。

- 黑海 / 乌克兰小麦 (FOB UA, FCA内陆):横盘到稍微坚挺的基差进入中东市场,因伊朗及区域需求逐步通过查巴哈尔及替代港口重新调整,支持根据运费调整的价值,尽管名义报价保持平稳。