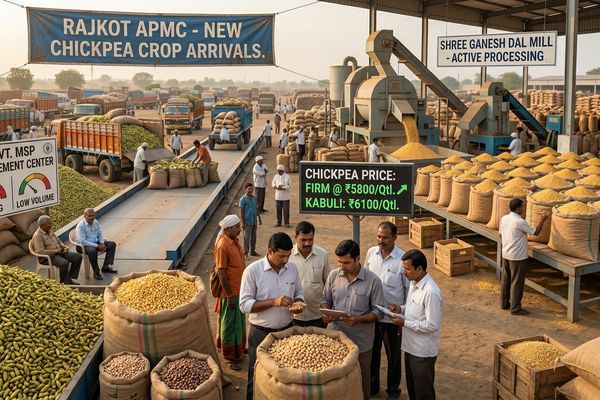

Indische Kichererbsenpreise steigen leicht nach einer längeren seitwärts gerichteten Phase, unterstützt durch erneuerten Einkauf von Mühlen und geringere Verfügbarkeit am Spotmarkt, während große inländische und importierte Bestände wahrscheinlich jede scharfe Rally in der nahen Zukunft begrenzen werden.

In den wichtigsten indischen Mandis spiegeln bescheidene Gewinne bei neuen Kichererbsen eine Verschiebung vom rein seitwärts gerichteten Handel hin zu einem vorsichtig festeren Ton wider. Dal-Verarbeiter haben den Einkauf erhöht, und Importeure sind auf aktuellen Niveaus zögerliche Verkäufer, was den Spielraum für Einkäufe einschränkt. Gleichzeitig halten staatliche Bestände und eine große australische Ernte das Aufwärtspotenzial in Schach und schaffen einen Markt, der tendenziell höher tendiert, aber nach wie vor grundsätzlich gut versorgt ist.

Exclusive Offers on CMBroker

Chickpeas dried

count 42-44, 12 mm

FCA 1.01 €/kg

(from IN)

Chickpeas dried

count 44-46, 11 mm

FCA 0.99 €/kg

(from IN)

📈 Preise & Kurzfristiger Trend

Die inländischen Kichererbsenmärkte in Indien erholten sich am Donnerstag leicht nach Wochen des träge fließenden Handels. In Delhi stieg der neue Kichererbsenpreis aus Rajasthan um etwa 0,27 USD pro Quintal und lag bei etwa 59,72–59,98 USD pro Quintal, mit ähnlichen Steigerungen in Madhya Pradesh (ungefähr 59,19–59,51 USD) und Jaipur-Linien-Losen (59,51–59,72 USD). Kabuli-Kichererbsen in Hapur, Uttar Pradesh, erlebten einen stärkeren Anstieg und steigerten sich um etwa 5,35 USD pro Quintal auf eine breite Spanne von 74,99–91,02 USD, hauptsächlich getrieben durch die Nachfrage von Lagerhaltern nach der großen, exportorientierten, cremefarbenen Variante.

Auf der Exportseite wird australische Kichererbse für den Versand im April und Mai derzeit mit etwa 580 USD pro Tonne C&F in Containern und 540 USD pro Tonne C&F in Bulk angezeigt. Wenn man die aktuellen indischen Exportangebotsanzeigen in EUR umrechnet, liegen die FCA Neu-Delhi-Preise für Desi-Kichererbsen grob in einer Bandbreite von etwa 0,85–1,05 EUR/kg über alle Größen, was darauf hindeutet, dass die bescheidene Festigung auf dem inländischen Mandi auch in einer stabilen bis festeren Exportparität reflektiert wird. Insgesamt wird erwartet, dass die Spotpreise bis Mitte April ungefähr im Äquivalent von 59–62 USD pro Quintal verweilen, bevor es zu einem ausgeprägteren saisonalen Anstieg kommt.

🌍 Angebot & Nachfrage Treiber

Fundamental bleibt der Markt gut versorgt, aber nicht überversorgt. Die Zentralregierung hält derzeit etwa 300.000 Tonnen Kichererbsen in ihrem Pool, während die Beschaffung zum Mindestunterstützungspreis (MSP) in dieser Saison bereits etwa 100.000 Tonnen erreicht hat, wobei die Mengen in wichtigen Produzentenstaaten wie Madhya Pradesh und Rajasthan voraussichtlich in den kommenden Wochen steigen werden. Die Fläche, die für Kichererbsen gesät wurde, ist in dieser Saison höher, und Händler berichten, dass die Ankünfte der neuen Ernte weiterhin zunehmen sollten, da das weitgehend günstige Wetter während der Wachstumsphase in solide Erträge umgesetzt wird.

Im Moment sind jedoch die Ankünfte aus Gujarat, Karnataka und Maharashtra im Vergleich zu den früheren Wochen gesunken, was eine vorübergehende Verknappung geschaffen hat, die es den Preisen ermöglicht hat, sich leicht zu erhöhen. Dal-Mühlen kaufen vorsichtig nach Bedarf, anstatt aggressiv Bestände aufzubauen, bevor die erwartete Ankunftswelle eintritt, was hilft, jede Rally in Schach zu halten. Ein bedeutender struktureller Gegenwind für Bullen ist der große Bestand an importierten Kichererbsen, der in indischen Häfen lagert und konstant das Aufwärtspotenzial der inländischen Preise begrenzt, indem er das Arbitrage mit ausländischen Ursprüngen, insbesondere Australien, innerhalb einer engen Spanne hält.

📊 Globaler Kontext & Strukturelle Faktoren

International war die jüngste Ernte von Kichererbsen in Australien stark und bietet einen reichlichen exportierbaren Überschuss für die Nachfragezentren in Südasien, dem Nahen Osten und Europa. Diese beträchtliche australische Ernte ist ein entscheidender Grund, warum die globalen Kichererbsenpreise begrenzt bleiben und warum ein scharfer Anstieg der indischen inländischen Werte schnell zusätzliche Konkurrenz durch Importe anziehen würde. Für Kabuli-Typen unterstreicht das Festigen in Hapur die gesunde Nachfrage von Lagerhaltern und nachgelagerten Käufern in exportverknüpften Kanälen, aber die Preiselastizität ist begrenzt, solange alternative Ursprünge leicht verfügbar bleiben.

Vor diesem Hintergrund implizieren Indiens Kombination aus höherer Anbaufläche, komfortablen staatlichen Beständen und erwarteter Beschaffungserweiterung, dass das mittelfristige Gleichgewicht des Marktes voraussichtlich komfortabel bleibt. Die derzeitige Festigkeit sollte daher am besten als Korrektur vom unteren Ende der letzten Bandbreite betrachtet werden, anstatt als Beginn eines anhaltenden Bullenzyklus. Marktteilnehmer bemerken allgemein, dass Rückgänge von etwa 1,07–2,14 USD pro Quintal als strategische Kaufgelegenheiten angesehen werden, mit Erwartungen, dass die Ankünfte nach Ende April abnehmen und eine saisonale Rallye ermöglichen könnten.

🌦️ Wetter & Ernteausblick

Das Wetter während der Hauptwachstumsperiode der Kichererbsen in Indien war weitgehend günstig und unterstützt die Erwartungen für eine solide Ernte. Da das Hauptwetterrisiko weitgehend hinter der Ernte liegt, verschiebt sich die aktuelle Aufmerksamkeit auf das Tempo der Ankünfte und die Auswirkungen von späten saisonalen Schauern auf die Ernte-Logistik anstatt auf Ertragsverluste. In Australien ist die kürzlich geerntete Ernte bereits in der Pipeline, sodass kurzfristiges Wetter eine begrenzte Rolle spielt; stattdessen werden Logistik- und Frachtbedingungen wichtiger für C&F-Werte nach Indien und anderen wichtigen Zielorten sein.

📆 Marktausblick & Handelsempfehlungen

Der kurzfristige Ausblick für den indischen Kichererbsenmarkt ist vorsichtig positiv. Es wird erwartet, dass die Preise im Bereich von 59–62 USD pro Quintal bis Mitte April unterstützt bleiben, untermauert durch eine stetige Nachfrage von Mühlen und temporär geringeren Ankünften aus mehreren Produzentenstaaten. Über Mitte April hinaus, während die Ernteflüsse ihren Höhepunkt erreichen und die Ankünfte beginnen abzunehmen, ist ein moderater saisonaler Anstieg wahrscheinlich, obwohl der Umfang jeder Rally durch große inländische und importierte Bestände und durch wettbewerbsfähige australische Exportangebote begrenzt werden wird.

- Käufer (Mühlen, Futtermittel- und Lebensmittelverarbeiter): Erwägen Sie, kurzfristige Bedürfnisse bei bescheidenen Preissenkungen von etwa 1–2 USD pro Quintal abzudecken, anstatt kurzzeitige Preisspitzen zu verfolgen, da insgesamt ausreichendes Angebot erwartet wird.

- Händler und Lagerhalter: Taktische Long-Positionen können in Schwäche vor Ende April aufgebaut werden mit dem Ziel eines moderaten saisonalen Anstiegs, während die Ankünfte langsamer werden; aber Risikomanagement ist entscheidend aufgrund des Deckeneffekts durch reichlich Importen und staatlichen Beständen.

- Exporteure: Überwachen Sie die Parität zwischen indischen und australischen Kichererbsen genau; mit relativ niedrigen australischen C&F-Werten könnte die Wettbewerbsfähigkeit in wichtigen Märkten im Nahen Osten und Europa ebenso sehr von schrittweisen Bewegungen in der Fracht und Währung abhängen wie von weiteren inländischen Preisgewinnen.

📍 3-Tage Indikative Richtung (EUR-basiert)

| Markt | Produkt | Aktuelles Niveau (ca. EUR/kg) | 3-Tage Tendenz |

|---|---|---|---|

| Neu-Delhi (IN) | Desi-Kichererbsen 42–44 Stück | ≈ 1,05 EUR FCA | Leicht fester / seitwärts |

| Neu-Delhi (IN) | Desi-Kichererbsen 46–48 Stück | ≈ 0,98 EUR FCA | Leicht fester / seitwärts |

| Mexiko-Stadt (MX) | Kabuli-Kichererbsen 42–44 Stück | ≈ 1,28 EUR FOB | Seitwärts |

Related posts:

Desi Kichererbsen drehen sich um, während indische Mühlen in den Markt zurückkehren

Desi Kichererbsen drehen sich um, während indische Mühlen in den Markt zurückkehren

Der indische Kichererbsenmarkt weicht zurück, da die neue Rabi-Ernte ankommt und Mühlen zurückschreiten

Der indische Kichererbsenmarkt weicht zurück, da die neue Rabi-Ernte ankommt und Mühlen zurückschreiten

Linsenmarkt: Indische Mungbohnen setzen globale Puls-Obergrenze, während FOB-Linsen nachgeben

Linsenmarkt: Indische Mungbohnen setzen globale Puls-Obergrenze, während FOB-Linsen nachgeben

Markt für Pigeon Peas festigt sich, da indische Mühlen den Einkauf ankurbeln und Importe sich verengen

Markt für Pigeon Peas festigt sich, da indische Mühlen den Einkauf ankurbeln und Importe sich verengen

Linsenmarkt: Indische grüne Gramm-Pufferbestände begrenzen globales Potenzial

Linsenmarkt: Indische grüne Gramm-Pufferbestände begrenzen globales Potenzial

Linsenmarkt stabil, da indische grüne Mungobohnenbestände Aufwärtsspielräume begrenzen

Linsenmarkt stabil, da indische grüne Mungobohnenbestände Aufwärtsspielräume begrenzen

Indischer Kichererbsenmarkt stabilisiert sich, da MSP-Einkäufe anziehen und Importe das Aufwärtspotenzial begrenzen

Indischer Kichererbsenmarkt stabilisiert sich, da MSP-Einkäufe anziehen und Importe das Aufwärtspotenzial begrenzen

Kichererbsenpreise stabil, aber unterstützt, da die indische Beschaffung zunimmt

Kichererbsenpreise stabil, aber unterstützt, da die indische Beschaffung zunimmt