भारतीय चना कीमतें एक लंबे समय तक स्थिर रहने के बाद उच्चतर बढ़ रही हैं, जिसका समर्थन नवीनीकरण मिल खरीद और तंग स्थान उपलब्धता द्वारा हो रहा है, जबकि बड़े घरेलू और आयातित स्टॉक्स निकट भविष्य में किसी भी तेज वृद्धि को सीमित करने की संभावना है।

भारत के प्रमुख मंडियों में नए फसल चने में मामूली लाभ प्रकट करता है कि यह व्यापार शुद्ध सीमा-बंद से सावधानीपूर्वक मजबूत स्वर की ओर बढ़ रहा है। दाल प्रसंस्करणकर्ताओं ने खरीदारी बढ़ा दी है, और आयातक वर्तमान स्तरों पर बेचने में अनिच्छुक हैं, जिससे खरीदने में दबाव सीमित हो गया है। एक ही समय में, सरकार के स्टॉक्स और बड़े ऑस्ट्रेलियाई फसल के कारण ऊंचाई की संभावना सीमित है, जिससे एक ऐसा बाजार स्थापित हो रहा है जो ऊंचाई की ओर झुका हुआ है लेकिन फिर भी मौलिक रूप से अच्छी तरह से आपूर्ति किया गया है।

Exclusive Offers on CMBroker

Chickpeas dried

count 42-44, 12 mm

FCA 1.01 €/kg

(from IN)

Chickpeas dried

count 44-46, 11 mm

FCA 0.99 €/kg

(from IN)

📈 कीमतें और संक्षिप्त अवधि का प्रवृत्ति

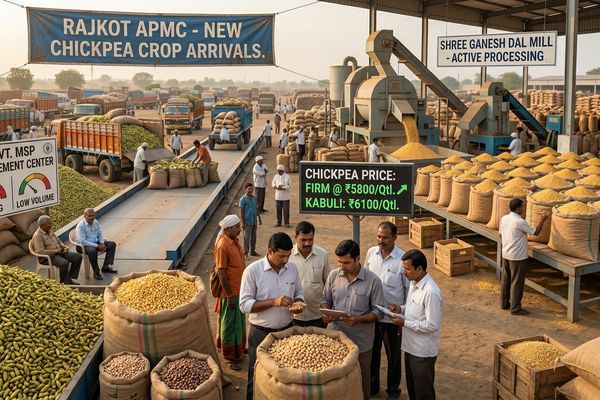

भारत में घरेलू चना बाजार ने पिछले कई हफ्तों की उदासीनता, सीमा-बंद व्यापार के बाद गुरुवार को थोड़ा सुधार किया। दिल्ली में, राजस्थान-लाइन नए चने की कीमत में लगभग $0.27 प्रति क्विंटल की वृद्धि हुई है जो कि लगभग $59.72–59.98 प्रति क्विंटल के आसपास व्यापार करती है, जबकि मध्य प्रदेश (लगभग $59.19–59.51) और जयपुर-लाइन लॉट्स ($59.51–59.72) में भी इसी तरह के वृद्धि देखी गई है। हैदराबाद, उत्तर प्रदेश में काबुली चना ने तेज़ी से बढ़ते हुए लगभग $5.35 प्रति क्विंटल की वृद्धि के साथ व्यापक $74.99–91.02 रेंज में व्यापार किया, जो मुख्यतः बड़े, निर्यात-उन्मुख क्रीम-रंग के किस्म की स्टॉक्स की मांग द्वारा संचालित था।

निर्यात की ओर, अप्रैल-मई शिपमेंट के लिए ऑस्ट्रेलियाई चना वर्तमान में कंटेनरों में लगभग $580 प्रति टन C&F और बल्क में $540 प्रति टन C&F पर संकेतित है। हाल की भारतीय निर्यात पेशकश के संकेतों को EUR में परिवर्तित करते हुए, देसी चनों के लिए FCA नई दिल्ली स्तरों में आकार के अनुसार लगभग €0.85–1.05/kg की सीमा में हैं, जो यह सुझाव देता है कि मामूली घरेलू मंडी मजबूतता निरंतर निर्यात समानता में भी प्रकट होती है। कुल मिलाकर, स्पॉट कीमतें मध्यम अप्रैल तक लगभग $59–62 प्रति क्विंटल के समकक्ष बनी रहने की उम्मीद है, इससे पहले कि कोई और स्पष्ट मौसमी वृद्धि हो।

🌍 आपूर्ति और मांग के ड्राइवर

मौलिक रूप से, बाजार अच्छी तरह से आपूर्ति में है लेकिन भरे हुए नहीं है। केंद्रीय सरकार वर्तमान में अपने पूल में लगभग 300,000 टन चना रखती है, जबकि इस मौसम में न्यूनतम समर्थन मूल्य (MSP) की खरीद पहले ही लगभग 100,000 टन तक पहुँच चुकी है, जिसमें मध्य प्रदेश और राजस्थान जैसे प्रमुख उत्पादन राज्यों में मात्रा आने वाले हफ्तों में बढ़ने की संभावना है। चने की बुवाई का क्षेत्र इस मौसम में अधिक है, और व्यापारी रिपोर्ट करते हैं कि नए फसल की आवक सामान्य रूप से अच्छे मौसम के कारण ठोस उपज में बदलने की उम्मीद है।

हालांकि, फिलहाल, गुजरात, कर्नाटका और महाराष्ट्र से आवक पिछले हफ्तों की तुलना में कम हो गई है, जिससे एक अस्थायी तंग स्थिति बनी हुई है, जिसने कीमतों को थोड़ी वृद्धि करने की अनुमति दी है। दाल मिलें अपेक्षाओं के अनुरूप आवक वृद्धि से पहले आवश्यकताओं के आधार पर सावधानी से खरीद रही हैं, यह किसी भी वृद्धि को सीमित रखने में मदद करती है। बैल के लिए एक महत्वपूर्ण संरचनात्मक बाधा आयातित चने का बड़ा स्टॉक है जो भारतीय बंदरगाहों पर है, जिसने विदेशियों की तुलना में घरेलू कीमतों में ऊपर की ओर फैलाव को लगातार सीमित किया है।

📊 वैश्विक संदर्भ और संरचनात्मक कारक

अंतरराष्ट्रीय स्तर पर, ऑस्ट्रेलिया की हालिया चना फसल मजबूत रही है, जो दक्षिण एशियाई, मध्य पूर्व और यूरोपीय मांग केंद्रों में निर्यात के लिए पर्याप्त अधिशेष प्रदान कर रही है। इस बड़े ऑस्ट्रेलियाई फसल के कारण वैश्विक चना कीमतें सीमित बनी रहती हैं और यह कारण है कि भारत में घरेलू मूल्यों में कोई तेज बढ़ोतरी जल्दी अतिरिक्त आयात प्रतिस्पर्धा को आकर्षित करेगी। काबुली प्रकारों के लिए, हैदराबाद में मजबूतता स्टॉक्स और निर्यात से जुड़ी चैनलों में डाउनस्ट्रीम खरीदारों के बीच स्वस्थ मांग को उजागर करती है, लेकिन मूल्य लोचता सीमित है जब तक वैकल्पिक स्रोत आसानी से उपलब्ध हैं।

इस पृष्ठभूमि में, भारत की ऊँची बुवाई क्षेत्र, आरामदायक सरकारी स्टॉक्स और अपेक्षित खरीदारी विस्तार का संयोजन दर्शाता है कि बाजार का मध्यम अवधि का संतुलन आरामदायक रहने की संभावना है। वर्तमान स्थिरता को इसलिए हाल की सीमा के निचले छोर से सुधार के रूप में देखना सर्वश्रेष्ठ होगा, बजाय स्थायी तेजी के चक्र की शुरुआत के। बाजार के प्रतिभागियों ने व्यापक रूप से देखा है कि लगभग $1.07–2.14 प्रति क्विंटल की गिरावट को रणनीतिक खरीद अवसर माना जाता है, जो यह उम्मीद करता है कि आवक देर से अप्रैल के बाद समशीतोष्ण हो जाएगी और मौसमी तेजी का दरवाजा खोल सकती है।

🌦️ मौसम और फसल की भविष्यवाणी

भारत में मुख्य चना उगाने के मौसम के दौरान मौसम सामान्यतः शुभ रहा है, जो एक मजबूत फसल की उम्मीद का समर्थन करता है। मुख्य मौसम जोखिम के खिड़की को बड़ी हद तक फसल के पीछे रख दिया गया है, वर्तमान ध्यान आवक की गति और किसी भी देर से बारिश के प्रभाव पर विस्तारित हो रहा है बजाय उपज के नुकसान के। ऑस्ट्रेलिया में, हाल ही में काटी गई फसल पहले से ही पाइपलाइन में है, इसलिए दीर्घकालिक मौसम का सीमित प्रभाव है; इसके बजाय, लॉजिस्टिक्स और माल भाड़ा की स्थितियां भारत और अन्य प्रमुख गंतव्यों में C&F मूल्यों के लिए अधिक महत्वपूर्ण होंगी।

📆 बाजार की भविष्यवाणी और व्यापार सिफारिशें

भारतीय चना बाजार के लिए संक्षिप्त अवधि की भविष्यवाणी सावधानीपूर्वक सकारात्मक है। कीमतें मध्य अप्रैल तक $59–62 प्रति क्विंटल के रेंज में समर्थित रहने की उम्मीद है, जो स्थिर मिल मांग और कुछ उत्पादन राज्यों से अस्थायी हल्की आवक द्वारा समर्थित हो रही है। मध्य अप्रैल के बाद, जैसे कि मुख्य कटाई का प्रवाह गुजरता है और आवक धीमी होती है, एक मध्यम मौसमी तेजी की संभावना है, हालांकि किसी भी तेजी की पहुंच बड़े घरेलू और आयातित स्टॉक्स और प्रतिस्पर्धात्मक ऑस्ट्रेलियाई निर्यात पेशकशों द्वारा सीमित होगी।

- खरीदार (मिलें, फीड और खाद्य प्रसंस्करण करने वाले): आरामदायक कुल आपूर्ति की अपेक्षा के चलते, लगभग $1–2 प्रति क्विंटल की मामूली मूल्य गिरावट पर निकट-अवधि की आवश्यकताओं को पूरा करने पर विचार करें, बजाय उच्चतम मात्रा में जल्दबाज़ी करने के।

- व्यापारी और स्टॉक्स रखने वाले: Late April से पहले कमजोरी पर सामरिक दीर्घकालिक स्थितियां बनाई जा सकती हैं, जब आवक धीमी हो, लेकिन जोखिम प्रबंधन आवश्यक है क्योंकि पर्याप्त आयात और सरकारी स्टॉक्स से छत प्रभाव है।

- निर्यातक: भारतीय और ऑस्ट्रेलियाई चनों के बीच समानता को निकटता से देखें; ऑस्ट्रेलियाई C&F मूल्यों के अपेक्षाकृत कम होने के साथ, मध्य पूर्व और यूरोपीय बाजारों में प्रतिस्पर्धात्मकता शायद पिछले घरेलू मूल्य लाभों के मुकाबले माल भाड़ा और मुद्रा में धीरे-धीरे बढ़ती परिवर्तनों पर निर्भर करेगी।

📍 3-दिन की संकेतात्मक दिशा (EUR-आधारित)

| बाजार | उत्पाद | वर्तमान स्तर (लगभग EUR/kg) | 3-दिन का झुकाव |

|---|---|---|---|

| नई दिल्ली (IN) | देसी चने 42–44 संख्या | ≈ €1.05 FCA | थोड़ा मजबूत / सीमांत |

| नई दिल्ली (IN) | देसी चने 46–48 संख्या | ≈ €0.98 FCA | थोड़ा मजबूत / सीमांत |

| मैक्सिको सिटी (MX) | काबुली चने 42–44 संख्या | ≈ €1.28 FOB | सीमांत |

Related posts:

देशी चने ने बदलाव लाया क्योंकि भारतीय मिलें बाज़ार में लौटती हैं

देशी चने ने बदलाव लाया क्योंकि भारतीय मिलें बाज़ार में लौटती हैं

भारतीय चना की तेजी, सीमित आपूर्ति और बढ़ते माल भाड़े के जोखिम से मिलती है

भारतीय चना की तेजी, सीमित आपूर्ति और बढ़ते माल भाड़े के जोखिम से मिलती है

तुअर दाल बाजार मजबूत होता है क्योंकि भारतीय मिलें खरीद बढ़ाती हैं और आयात तंग होते हैं

तुअर दाल बाजार मजबूत होता है क्योंकि भारतीय मिलें खरीद बढ़ाती हैं और आयात तंग होते हैं

दालों का बाजार: भारतीय हरी मूंग बफर स्टॉक्स वैश्विक upside को सीमित करते हैं

दालों का बाजार: भारतीय हरी मूंग बफर स्टॉक्स वैश्विक upside को सीमित करते हैं

दालों का बाजार स्थिर, भारतीय हरी चना भंडार में वृद्धि का दबाव सीमित

दालों का बाजार स्थिर, भारतीय हरी चना भंडार में वृद्धि का दबाव सीमित

भारतीय चने का बाजार एक तल पर पहुँच गया है क्योंकि नई फसल और आयात दबाव बना रहे हैं

भारतीय चने का बाजार एक तल पर पहुँच गया है क्योंकि नई फसल और आयात दबाव बना रहे हैं

भारतीय चने का बाजार MSP खरीद के बढ़ने से मजबूत हुआ, आयात upside को सीमित करता है

भारतीय चने का बाजार MSP खरीद के बढ़ने से मजबूत हुआ, आयात upside को सीमित करता है

चना कीमतें स्थिर लेकिन समर्थन में हैं क्योंकि भारतीय खरीद बढ़ी है

चना कीमतें स्थिर लेकिन समर्थन में हैं क्योंकि भारतीय खरीद बढ़ी है