Os preços do grão-de-bico indiano estão subindo lentamente após um longo período de estagnação, apoiados pela nova compra dos moinhos e pela disponibilidade limitada no mercado à vista, enquanto grandes estoques domésticos e importados provavelmente limitarão qualquer alta acentuada no curto prazo.

Nas principais mandis indianas, os modestos ganhos no novo grão-de-bico refletem uma mudança de um comércio estritamente lateral para um tom cautelosamente mais firme. Os processadores de dal aumentaram as compras, e os importadores são vendedores relutantes nos níveis atuais, limitando a alavancagem das compras. Ao mesmo tempo, os estoques do governo e uma grande safra australiana mantêm um teto sobre o potencial de alta, estabelecendo um mercado que é tendencialmente mais alto, mas ainda fundamentalmente bem abastecido.

Exclusive Offers on CMBroker

Chickpeas dried

count 42-44, 12 mm

FCA 1.01 €/kg

(from IN)

Chickpeas dried

count 44-46, 11 mm

FCA 0.99 €/kg

(from IN)

📈 Preços & Tendência de Curto Prazo

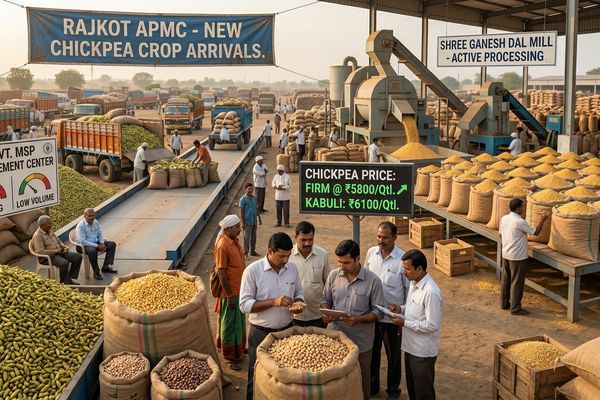

Os mercados domésticos de grão-de-bico na Índia se recuperaram levemente na quinta-feira, após semanas de negociação sem entusiasmo e lateral. Em Delhi, o grão-de-bico da linha Rajasthan subiu cerca de $0.27 por quintal, sendo negociado em torno de $59.72–59.98 por quintal, com incrementos semelhantes em Madhya Pradesh (aproximadamente $59.19–59.51) e lotes da linha Jaipur ($59.51–59.72). O grão-de-bico Kabuli em Hapur, Uttar Pradesh, viu um movimento mais acentuado, subindo cerca de $5.35 por quintal, sendo negociado em uma ampla faixa de $74.99–91.02, impulsionado principalmente pela demanda de estoquistas pela variedade de cor creme, voltada para exportação.

No lado das exportações, o grão-de-bico australiano para embarque em abril–maio está atualmente indicado em cerca de $580 por tonelada C&F em contêineres e $540 por tonelada C&F a granel. Convertendo as recentes indicações de oferta de exportação indiana em EUR, os níveis FCA Nova Delhi para grãos-de-bico desi estão amplamente em uma faixa de cerca de €0.85–1.05/kg entre os tamanhos, sugerindo que a leve firmeza nos mandis domésticos também se reflete na paridade de exportação estável a firme. No geral, espera-se que os preços à vista se mantenham aproximadamente equivalentes a $59–62 por quintal até meados de abril, antes de qualquer aumento sazonal mais acentuado.

🌍 Fatores de Oferta & Demanda

Fundamentalmente, o mercado continua bem abastecido, mas não excessivamente. O governo central atualmente possui cerca de 300.000 toneladas de grão-de-bico em seu estoque, enquanto a aquisição ao preço mínimo de suporte (MSP) nesta temporada já atingiu cerca de 100.000 toneladas, com volumes em estados produtores importantes como Madhya Pradesh e Rajasthan provavelmente aumentando nas próximas semanas. A área plantada para grão-de-bico é maior nesta temporada, e os comerciantes relatam que as chegadas do novo crop devem continuar a aumentar, já que o clima amplamente favorável durante o período de crescimento se traduz em rendimentos sólidos.

Por enquanto, no entanto, as chegadas de Gujarat, Karnataka e Maharashtra diminuíram em relação às semanas anteriores, criando um período temporário de aperto que permitiu modestamente o aumento dos preços. As fábricas de dal estão comprando cautelosamente, com base nas necessidades, em vez de acumular estoques de forma agressiva antes da esperada onda de chegadas, o que ajuda a manter qualquer alta contida. Um grande obstáculo estrutural para os touros é o grande estoque de grão-de-bico importado nos portos indianos, que consistentemente limitou a alta nos preços domésticos ao manter o arbitragem com origens estrangeiras, especialmente da Austrália, dentro de uma faixa estreita.

📊 Contexto Global & Fatores Estruturais

Internacionalmente, a última colheita de grão-de-bico da Austrália foi forte, proporcionando um amplo excedente exportável para os centros de demanda do Sul da Ásia, Oriente Médio e Europa. Essa considerável safra australiana é uma das principais razões pelas quais os preços globais do grão-de-bico permanecem contidos, e por que qualquer alta acentuada nos valores domésticos da Índia rapidamente atraíra competição adicional de importação. Para os tipos Kabuli, a firmeza em Hapur sublinha a demanda saudável de estoquistas e compradores downstream nas cadeias ligadas à exportação, mas a elasticidade de preços é limitada enquanto origens alternativas permanecerem prontamente disponíveis.

Diante desse cenário, a combinação da Índia de maior área de semeadura, estoques governamentais confortáveis e expansão esperada nas aquisições implica que o equilíbrio de médio prazo do mercado provavelmente permanecerá confortável. A atual firmeza deve ser vista, portanto, como uma correção da extremidade inferior da faixa recente, em vez do início de um ciclo de alta sustentada. Os participantes do mercado observam amplamente que quedas de aproximadamente $1.07–2.14 por quintal são vistas como oportunidades estratégicas de compra, com expectativas de que as chegadas moderem após o final de abril e possam abrir espaço para uma alta sazonal.

🌦️ Previsão do Tempo & Safra

O clima durante a principal temporada de cultivo do grão-de-bico na Índia tem sido amplamente favorável, apoiando as expectativas de uma colheita sólida. Com a principal janela de riscos climáticos em grande parte superada pela safra, a atenção atual está se voltando para o ritmo das chegadas e o impacto de qualquer chuva tardia nas logistics de colheita em vez de perdas de rendimento. Na Austrália, a safra recentemente colhida já está no pipeline, então o clima de curto prazo desempenha um papel limitado; em vez disso, as condições logísticas e de frete serão mais importantes para os valores C&F para a Índia e outros destinos chave.

📆 Perspectivas de Mercado & Recomendações de Negociação

A perspectiva de curto prazo para o mercado de grão-de-bico indiano é cautelosamente positiva. Espera-se que os preços permaneçam apoiados na faixa de $59–62 por quintal até meados de abril, sustentados pela demanda estável dos moinhos e pelas chegadas temporariamente mais leves de vários estados produtores. Além de meados de abril, à medida que os fluxos máximos da colheita passarem e as chegadas começarem a diminuir, é provável um aumento sazonal moderado, embora o alcance de qualquer alta seja restringido por grandes estoques domésticos e importados e pelas ofertas competitivas de exportação da Austrália.

- Compradores (moinhos, produtores de ração e alimentos): Considere cobrir as necessidades de curto prazo em quedas de preços modestas de cerca de $1–2 por quintal, em vez de perseguir picos temporários, dada a expectativa de um suprimento geral confortável.

- Comerciantes e estoquistas: Posições longas táticas podem ser construídas em fraquezas antes do final de abril, visando um aumento sazonal moderado à medida que as chegadas desaceleram, mas a gestão de riscos é essencial devido ao efeito de teto dos amplos estoques importados e governamentais.

- Exportadores: Monitore a paridade entre grãos-de-bico indianos e australianos de perto; com os valores C&F australianos relativamente baixos, a competitividade nos principais mercados do Oriente Médio e Europa pode depender de movimentos incrementais de frete e câmbio tanto quanto de mais ganhos de preços domésticos.

📍 Direção Indicativa de 3 Dias (baseada em EUR)

| Mercado | Produto | Nível Atual (aprox. EUR/kg) | Tendência de 3 Dias |

|---|---|---|---|

| Nova Delhi (IN) | Grãos-de-bico desi 42–44 contagem | ≈ €1.05 FCA | Levemente mais firme / lateral |

| Nova Delhi (IN) | Grãos-de-bico desi 46–48 contagem | ≈ €0.98 FCA | Levemente mais firme / lateral |

| Cidade do México (MX) | Grãos-de-bico Kabuli 42–44 contagem | ≈ €1.28 FOB | Lateral |

Related posts:

Grão-de-bico Desi se Recupera com Retorno das Indústrias Indianas ao Mercado

Grão-de-bico Desi se Recupera com Retorno das Indústrias Indianas ao Mercado

Mercado de Grão-de-Bico Indiano Pausa com Nova Safra se Aproximando e Perspectiva de Suprimento Melhorando

Mercado de Grão-de-Bico Indiano Pausa com Nova Safra se Aproximando e Perspectiva de Suprimento Melhorando

Mercado Indiano de Grão-de-bico se Enfraquece com a Chegada da Nova Safra de Rabi e Moageiras Reduzem Compras

Mercado Indiano de Grão-de-bico se Enfraquece com a Chegada da Nova Safra de Rabi e Moageiras Reduzem Compras

A corrida do grão-de-bico indiano encontra oferta apertada e risco crescente de frete

A corrida do grão-de-bico indiano encontra oferta apertada e risco crescente de frete

Os preços de grão-de-bico indiano recuam de máximas enquanto os suprimentos se recuperam e o calor se intensifica

Os preços de grão-de-bico indiano recuam de máximas enquanto os suprimentos se recuperam e o calor se intensifica

Mercado Indiano de Grão-de-bico Encontra Um Piso à Medida que a Nova Safra e Importações Exercem Pressão

Mercado Indiano de Grão-de-bico Encontra Um Piso à Medida que a Nova Safra e Importações Exercem Pressão

Mercado Indiano de Grão-de-Bico Sob Pressão de Colheita, mas Apoiado por Planos Recorde de Aquisição

Mercado Indiano de Grão-de-Bico Sob Pressão de Colheita, mas Apoiado por Planos Recorde de Aquisição

Mercado de Grão-de-Bico Indiano Se Fortalece com Aumento na Compra do MSP, Importações Limitam Alta

Mercado de Grão-de-Bico Indiano Se Fortalece com Aumento na Compra do MSP, Importações Limitam Alta