Wheat Market News & Prices | Global Supply, Demand & Outlook

乌克兰小麦市场的价格总体保持稳定,港口和南部地区仅有轻微上涨,因农民销售紧张和播种成本上升支撑价格,尽管物流和战争相关的阻力依然存在。 目前,乌克兰国内小麦市场的特点是供应紧张,大多数消费者的需求强劲,以及持续的物流限制。这些因素,加上出口价格坚挺,防止了现货价格的下调。同时,春季播种季节的开始,加上燃料、化肥和农作物保护产品的价格上涨,抬高了农民的成本基础,并增强了他们的价格预期。在这种背景下,近期港口对面粉小麦和饲料小麦的出价有所上升,而基辅和敖德萨等关键中心的内陆FCA报价保持稳定。 📈 价格与差异 根据最近的市场指标,上周乌克兰内陆市场小麦价格保持不变,各地区稳定性较强。南部地区供应有限,需求活跃,导致价格略有上升。在乌克兰港口,面粉小麦和饲料小麦的价格上涨约1-2美元/吨,面粉小麦的CPT港口价格约为216–225美元/吨,饲料小麦的价格约为212–219美元/吨。 根据1美元≈0.92欧元的参考汇率,这使得目前的港口价格大致在面粉小麦199–207欧元/吨和饲料小麦195–201欧元/吨的范围内。这些水平与市场机构最近出口导向的指示大致一致,后者还报告从乌克兰港口装船的11.5%蛋白小麦的黑海FOB基准价格更为坚挺。 地点/产品 交货期 最新价格 (EUR/t) 一周变化 基辅,11.5%蛋白小麦 FCA 240 EUR/t 稳定 vs. 3月27日 敖德萨,11.5%蛋白小麦 FCA 250 EUR/t 稳定 vs. 3月27日 基辅,9.5%蛋白小麦 FCA 230 EUR/t 较3月中旬略高 […]

Read more

CBOT小麦期货在2026–2027年曲线中上涨超过1%,而Euronext磨粉小麦持平,来自乌克兰的黑海现金小麦在欧元计价中保持大致稳定。美国平原的天气相关风险和美国小麦种植面积的收紧提供了适度支持,但充足的全球供应和FOB市场的强劲竞争限制了当前的上涨空间。 小麦市场在4月开始时显得谨慎乐观。芝加哥2026年5月小麦的交易价格约为605美分/蒲式耳,日内上涨1.26%,延续了适度的周度反弹。在欧洲,MATIF 2026年5月小麦价格接近每吨201欧元,变化不大,而9月至12月2026年的远期合约仅显示出轻微的滚动收益。乌克兰基辅和敖德萨提供的现金报价在近期保持平稳,显示出实际销售者的库存充足,并未看到立即调整价格的理由。美国冬小麦地区的天气压力和美国小麦种植面积的下降使得市场情绪略显改善,但买家仍然受益于舒适的出口可用性和强大的黑海竞争。 📈 价格及价差 在2026年4月2日,CBOT SRW小麦期货在曲线上同步上涨。2026年5月合约最后交易价格约为605美分/蒲式耳,上涨7.5美分(+1.26%),2026年7月合约为616.25美分/蒲式耳(+1.23%),2026年9月合约为628.75美分/蒲式耳(+1.17%)。延迟合约到2027年也都有约1.0-1.1%的上涨,表明这是一个广泛的平仓或风险溢价重建,而不是特定的紧张市场。 换算为每吨欧元(近似),2026年5月CBOT大致在低200欧元区间交易,接近Euronext(MATIF)磨粉小麦。MATIF 2026年5月报价约为每吨201欧元,2026年9月接近每吨211欧元,2026年12月约为每吨218欧元,留下每吨10-17欧元的适度收益。在过去一周,Euronext 2026年5月小麦在203欧元/吨附近保持稳定,而2026年9月小麦略微上涨,确认了价格曲线温和上升而非紧张的近期市场。 (sahmcapital.com) 在英国,ICE饲料小麦期货仍然面临压力。2026年5月小麦在4月1日收于约每吨173.20英镑,日内下跌1.47%,至2027年初的远期合约也温和下降约1.8-2.3%。这一较弱的饲料市场强调了西北欧洲丰富的低质量供应。乌克兰的实物报价进一步巩固了一个软而稳定的现金市场的图景:基辅和敖德萨的小麦蛋白质含量为9.5-11.5%的报价在每公斤0.23-0.25欧元(每吨230-250欧元)之间,在整个3月和4月初保持了显著的稳定,这表明任何期货波动尚未转化为现金价格的变化。 市场 合约 最新价格(近似) 与前一日变化 CBOT SRW 2026年5月 ≈ 每吨205欧元 +1.26% MATIF磨粉 2026年5月 ≈ 每吨201欧元 ≈ 0%(周内持平) MATIF磨粉 2026年9月 ≈ […]

Read more

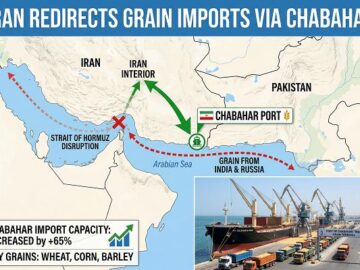

伊朗迅速将粮食进口路线从霍尔木兹海峡转向查巴哈尔,重塑了区域粮食物流,增加了运费和风险溢价,使中东的小麦和饲料谷物供应更加紧张。尽管最近全球基准价格由于战争和天气因素的影响而有所回落,但伊朗流动的结构性转变可能会支撑地区基差水平和食品通货膨胀。 伊朗从霍尔木兹海峡转向查巴哈尔的多样化举措正值2026年霍尔木兹海峡危机背景之下,船舶搁浅,保险和运费大幅上涨。最近的数据表明,查巴哈尔的沙希德·贝赫什蒂码头的粮食到货量已经超过了霍尔木兹海峡的流量,这得益于存储和处理能力的升级。这推动了黑海至中东贸易路线的重新配置,此时,全球小麦期货在与伊朗战争、美国播种不确定性及天气风险溢价相关的强劲风险反弹后进行整合。 📈 价格与价差 全球小麦期货在四月初有所回软,作为更广泛的谷物修正的一部分,昨日的交易被描述为“普遍偏弱,由小麦引领,战争和天气溢价都已消退。”(graincentral.com) 然而,价格仍高于三月的低点,原因是受到伊朗战争风险和美国种植数据的推动而出现的月末反弹。(graincentral.com) 来自主要出口中心的实物指标显示FOB水平相对稳定。乌克兰(11–12.5% 蛋白质)小麦从敖德萨出货,价格约为0.18–0.19欧元/千克 FOB,而法国11% 蛋白质小麦在鲁昂/巴黎交易接近0.29欧元/千克。乌克兰内陆FCA基辅/敖德萨的报价集中在0.23–0.25欧元/千克,过去三周的变化非常小,表明尽管期货波动较大,但近月基差仍然平稳。 来源 / 类型 地点 / 条款 最新价格 (EUR/kg) 1个月趋势 小麦 11–12.5% (UA) 敖德萨, FOB 0.18–0.19 稳定至略降 小麦 11% (FR) 巴黎/鲁昂, […]

Read more

美国耕地减少和硬红冬小麦区域的干旱风险正在支撑小麦期货,而丰厚的全球供应和欧洲出口需求疲软则限制了上涨空间。近期在Euronext、CBoT和ICE的价格在最近的上涨后仍然受到轻微压力,远期曲线到2027-28年略微走高。 市场正在消化2026年美国种植意图大幅降低的消息,特别是冬小麦和杜伦小麦,同时,美国库存虽略微上升,但仍然低于预期。与此同时,2026年欧盟软小麦出口仅比去年略有增加,且面临来自黑海的激烈竞争,限制了Matif的反弹。来自乌克兰的实际报价在欧元方面保持基本稳定。总体而言,市场处于观望模式:由于耕地和天气风险,下行空间看似越来越有限,但持续的涨势可能需要更明确的产量压力或进口需求的强劲复苏。 📈 价格与期货结构 在Euronext(MATIF)上,2026年5月小麦合约的交易价格约为每吨205欧元,预计到2028年底轻微上扬至231-244欧元/吨。这表明未来供应的适度风险溢价,而非急剧的短期短缺。成交量和未平仓合约集中在2026-27的头寸,反映了对下两个营销年度的积极对冲。 在CBoT上,2026年5月小麦价格约为609美分/蒲式耳(4月1日略微承压),与2027-28年持平。转换为实际价格,最近乌克兰的FCA/FOB报价大约在180-250欧元/吨之间,取决于品质和位置,在3月份大致保持稳定,确认现货市场跟踪期货,但没有强劲的上涨突破。 🌍 供需驱动因素 美国农业部最新的预计种植数据是主要的看涨驱动因素。预计2026年美国小麦总面积为4380万英亩,同比下降3.4%,为1919年有记录以来的最低水平。冬小麦面积预估为3240万英亩,低于市场预期,比2025年减少2.2%。春小麦面积为941万英亩,比去年下降5.6%,杜伦小麦仅为195万英亩,几乎下降11%。 这些耕地减少,加上美国南部关键硬红冬小麦地区出现的天气问题,可能会支撑中期的价格预期,尤其是高蛋白小麦。然而,截至4月初,全球小麦平衡仍然比较宽松。3月1日美国库存为13亿蒲式耳,比去年增加6300万蒲式耳,但比平均贸易预期低1000万蒲式耳,仅略微增添了看涨的色彩。 📊 国际贸易与欧盟市场 在欧洲,最近的反弹受限于温和的出口势头。2025/26年度欧盟软小麦出口截至3月29日达1748万吨,同比增加7%,但周比涨幅依然较小,来自黑海的竞争持续压制价格。罗马尼亚以578万吨位居欧盟软小麦出口之首,其次是法国(457万吨)、波兰(222万吨)、立陶宛(181万吨)和德国(139万吨),后者在过去一周仅增加5万吨。 最近的国际招标反映出与3月初相比全球价格略有上升。突尼斯最近以每吨274.73美元的最低价格购买10万吨软小麦,较3月6日招标的271.69美元/吨有所上涨。这证实了全球价格小幅上调,但仍表明全球供应充足,进口国能够以略高的成本确保货源。 ⛽ 宏观与天气背景 在过去几周,谷物复合品种跟随原油价格上涨,通过提高生物燃料相关需求预期和一般商品流入来支撑小麦。然而,全球小麦供应的庞大阻止了更强劲的反弹,使小麦保持在一个相对狭窄的交易区间。 天气方面,目前关注的重点是美国南部平原的硬红冬小麦带,那里的干旱和温度波动对产量潜力构成风险。在其他地方,目前没有显著的天气冲击,这意味着耕地驱动的支撑在其他主要出口地区普遍充足的作物条件下部分抵消。 🧮 实体市场快照(指示性) 产地/类型 地点与条件 最新价格(EUR/吨) 1周变化(EUR/吨) 小麦 11.5% 蛋白质 乌克兰,基辅,FCA ≈ 240欧元/吨 […]

Read more

印度的小麦市场正在缓和,因为德里价格由于假期交易稀薄和当地滚筒面粉厂的结构性需求疲软而回落,而全球基准则因供应充足和作物前景改善而保持稳定。 在北印度,德里周边的小麦交易更多地受到国内磨坊经济和物流的影响,而非国际基准。与假期相关的关闭和三月份财年结束的影响暂时抑制了交易量,但更重要的变化是结构性的:来自北方邦、比哈尔、中央邦和拉贾斯坦的小麦和加工能力的成本降低正在侵蚀德里作为磨坊中心的地位。同时,全球价格因作物信号改善而有所松动,尽管天气风险和地缘政治紧张局势使波动性较高。 📈 价格与价差 在德里主要的粮食中心劳伦斯路,来自中央邦、拉贾斯坦和哈里亚纳的新作小麦价格下降约0.32–0.43美元/100公斤,降至约26.84–26.89美元/百斤,而旧作小麦价格则维持在27.10–27.16美元/百斤附近。旧库存的溢价反映出周边供给紧张和品质偏好,尽管整体需求低迷。 在周边中心,疲软的趋势是一致的但有所不同:北方邦的哈普尔,因面粉厂购买减弱,价格下滑至约26.05–26.16美元/百斤,而哈里亚纳的希萨尔价格相对稳定,维持在26.21–26.52美元/百斤。这些差异凸显了德里在磨坊转移采购和加工到低成本来源时的定价权的减弱。在国际市场上,以出口为导向的小麦报价在欧元计价下相对稳定,磨坊小麦的报价在0.18–0.29欧元/公斤之间,视来源和蛋白质含量而定,突出了一种总体上被限制的全球价格环境。 🌍 供应、需求与结构性变化 进入德里的实物到货量仍然季节性稀薄,仅在劳伦斯路报告了大约10-11车次,但这种紧张流动并未转化为价格上升,因为磨坊需求疲软。德里的滚筒面粉厂因在与北方邦、比哈尔、中央邦和拉贾斯坦的竞争中失去利润而减少使用,后者因小麦价格低廉和成本结构低,能够更具竞争力地生产阿塔、麦粉和粗麦粉。 利润压缩最明显的信号是面粉产品价格的倒挂:首次,精白面粉(麦粉)的交易价格略低于全麦阿塔,麦粉报价约为14.85–14.99美元/50公斤,而阿塔的报价为14.99–15.09美元/50公斤。相比之下,粗麦粉(粗粉)的价格上涨至约16.32–16.44美元/50公斤,因为磨坊利用率降低,粗粉产量减少,现货供应紧张,突显了减产如何重塑内部产品价差。 📊 全球背景与天气信号 全球范围内,小麦在相对舒适的供应环境中交易。最近的国际评估指出,主要出口国2025/26小麦生产强劲,并且贸易流动轻微改善,尽管局部地区存在天气风险,这抑制了价格上涨。芝加哥小麦期货在最近的交易中略微上涨,主要由于美国平原冬小麦地区持续干旱,而非任何广泛的供应冲击。(ers.usda.gov) 对于印度而言,重点是北部地区的晚季天气。异常的降雨和冰雹最近袭击了哈里亚纳和旁遮普的部分地区,恰逢收获前夕,再加上预测将带来更多降雨和强风的西部扰动,预计会影响旁遮普、哈里亚纳、德里、拉贾斯坦和北方邦的天气。这增加了当地的产量和质量风险,特别是成熟小麦的倒伏,但整体国家产量预计仍然相对稳固,较前几年有所提升,意味着任何价格上涨的影响可能会受到限制并集中在特定区域。(newsbytesapp.com) 📉 短期展望(1–3个月) 随着来自中央邦、拉贾斯坦和哈里亚纳的新作到货预计在接下来的2–4周加速,德里小麦价格可能会承受轻微的下行压力。来自马哈维尔·贾扬提假期关闭和财年结束的暂时需求拖累将消退,交易量有所恢复,但德里的滚筒磨坊预计将继续谨慎运营,因为来自偏远州的结构性成本竞争将在新财年第一季度持续。 与此同时,全球基准面临供给舒适、天气和地缘政治风险的拉锯战,包括美国平原部分地区的持续干旱以及与地区冲突相关的更广泛的肥料和运输不确定性。然而,对于印度的价格而言,主导因素将仍然是国内因素:物流、采购和库存的政策决策,以及德里外磨坊的相对成本优势。 🧭 交易展望与策略 针对国内磨坊和买家:利用当前德里的疲软作为延长短期覆盖的机会,尤其是在可用性紧张的粗粉方面。优先从北方邦、比哈尔、中央邦和拉贾斯坦进行灵活的采购,以捕捉较低的原材料成本。 针对农民和当地商人:考虑在面临天气不确定性的地区进行分批销售,但避免在德里出现过度囤积,因为结构性需求正在减弱。保护质量和在预测降雨前及时收获是保持溢价的关键。 针对国际交易商:对全球小麦保持谨慎看跌至中性的偏见,关注天气头条和政策信号。印度主要由国内驱动的价格形成意味着短期内直接进口需求有限,因此该市场的上涨风险降低。 📆 3天方向展望(关键中心,以欧元计) 市场 当前水平* (EUR/kg) 3天趋势 评论 […]

Read more

小麦价格在近期上涨后有所整合,因为市场权衡欧洲和英国的强劲作物条件与美国平原的干旱风险、上涨的俄罗斯出口税和伊朗战争导致的急剧上升的能源成本。 临近的2026年5月Euronext合约已经回吐了部分之前的反弹,而2026年9月微幅上升,反映出旧作物供应充足但新一季的不确定性增加。交易者对波斯湾冲突的升级和飙升的原油价格高度敏感,这些因素威胁到运输、投入和加工成本的上升。同时,法国和英国的作物评级稳健和美国小麦库存充足限制了立即的上涨空间,即使美国出口销售和投机性平仓提供了支撑。 📈 价格与价差 在Euronext上,2026年5月小麦合约最后交易价格约为每吨203.75欧元,当天基本持平,回吐了早些时候的涨幅。推迟的2026年9月合约收于每吨213.75欧元,本周早些时候小幅上涨0.75欧元至212.50欧元,显示出新的作物价格的温和风险溢价。更远期的曲线仍然温和上升,2027年3月合约在每吨225-226欧元附近。 在CBoT,2026年5月小麦交易价格接近每蒲式耳610美分,伴随轻微的日内涨幅和到2026年12月的稳定持仓结构,表明短期内美国供应充足。ICE UK饲料小麦价格坚挺,2026年5月在每吨174.75英镑,受到更强的以英镑计价的价格和良好的国内作物评级的支持。实际的黑海报价仍然非常有竞争力,乌克兰11-12.5%蛋白的FOB/Odessa散装货物价格大约在每吨165-175欧元的范围内,突显了对欧洲出口利润的持续压力。 市场 临近合约 大致价格 (EUR/t) Euronext (MATIF) 粮食小麦 2026年5月 203.75 EUR/t 203.75 CBOT SRW 2026年5月* ~610 USc/bu ≈ 225–230 ICE UK 饲料小麦 2026年5月* 174.75 […]

Read more

尽管巴黎的小麦期货价格短暂反弹,波兰的小麦价格仍然低迷,因为市场在2026年收获前面临异常高的国内和欧盟库存。 庞大的农场和商业库存、疲软的欧盟出口以及地方粮棉库的选择性购买使得波兰的现货小麦价格远低于去年,即使汇率波动和与石油关联的上涨偶尔也能提振欧洲期货。在新作物到来前的紧张储存和欧洲及海外的天气风险增加了波动性,但基本面仍然表明,当前实体价格的上行空间有限。 📈 价格:现金小麦疲软,尽管期货反弹 目前波兰的优质小麦价格约为740 PLN/吨,而2025年3月底大约为870 PLN/吨,下降约15%。饲料小麦接近700 PLN/吨,同比下降约830 PLN/吨。其他谷物与2025年3月底相比显示出类似100–150 PLN/吨的下跌,突显出国内市场谷物价格的普遍疲软。 各粮库之间的价格差距适中。报告称,优质小麦的报价主要在690–800 PLN/吨之间,具体取决于地点和质量,而新的作物交付报价约为780 PLN/吨。转换为欧元,现货优质小麦大约为172–185 EUR/吨出农场,这使得波兰相对于西欧来源保持竞争力,但压缩了农场利润。 🌍 供需:波兰和欧盟面临丰富的小麦库存 波兰在2026年收获季到来时面临异常大量的谷物库存。预计2026年6月底的季末库存约为750万吨,其中大约500万吨为小麦和250万吨为玉米。这大约是通常结转数量的三倍,限制了农场的存储空间和资本。 往年的情况突显了这种库存积累的非凡性。2023/24年和2024/25年的玉米期末库存在100-110万吨之间,而谷物的总库存约为250-390万吨。因此,当前的预测暗示玉米库存增加超过一倍,而整体谷物库存也增加超过两倍。仅小麦方面,行业对500万吨的估算显示出国内的沉重库存,这将限制任何显著的价格回升,除非出口加速。 在欧盟层面,2025/26年度软小麦出口到目前为止达到了大约1720万吨,略高于去年,加上硬小麦和面粉总共约1830万吨。然而,这一速度远远不够以在本季结束前达到美国农业部3040万吨的出口目标。离季末只有三个月,欧盟出口商每月需要装运约400万吨,而近期的月均运输量仅为150万吨,这意味着欧盟小麦的期末库存将明显高于当前官方预测。 📊 基本面与外部驱动因素 目前天气状况呈现出混合但总体可控的局面。在欧洲,中东和东部地区,包括波兰,最近面临温暖和干燥的天气模式,引发了对冬小麦和春播的土壤湿度不足的担忧。相反,东南欧部分地区则更加湿润,甚至面临局部降雨过多的情况。短期内的降温现象和霜冻可能会影响冬小麦的质量,尽管总体上,除了巴尔干以外的条件仍然被认为适合春季耕作。 在北美,冬小麦的前景总体看好,温暖的天气限制了霜冻风险,但降雨也愈加重要,尤其是在大平原地区。美国东部的软赤冬小麦地区可能会出现更多的降水,从而改善收成前景。南美的情况则各有不同,巴西的中西部和南部干燥,北部和东部则湿润,而阿根廷则在南部普潘斯地区湿润,北部地区较干燥。对于小麦来说,关键问题在于巴西某些地区的长期干旱和阿根廷的降水不均是否开始抑制产量潜力,而在澳大利亚,得益于热带系统的改善,西澳大利亚的土壤湿度可能会支持新季作物。 在金融方面,原油价格的急剧上涨最近将谷物和油籽期货推高,改善了经过一段时间整合后的市场情绪。在2026年5月26日,巴黎5月的期货小麦收在约205 EUR/吨,略微上涨,而油菜籽价格重返心理重要的500 EUR/吨以上。欧元对美元的贬值进一步提高了欧盟小麦在出口市场的竞争力。然而,这些支持性的外部因素尚未转化为波兰现金小麦的显著上涨,因为当地的基本面依然沉重。 🌦️ 关键小麦地区的天气展望(接下来的7–10天) 对于波兰和中东欧大部分地区,预测显示春季天气变幻多端,气温时冷时暖,降水量一般低于正常水平或接近正常。这个模式为土壤湿度的补充提供了一些机会,但并未完全缓解轻土壤上存在的干燥担忧。短期内的寒潮和霜冻仍然可能出现,可能局部造成冬小麦的压力,但目前并未出现广泛的严重损害情况。 在西欧,包括法国和德国,预计天气条件将相对温和,周期性降雨将广泛有利于冬小麦的生长。全球市场将继续关注美国平原地区和俄罗斯关键小麦地区的降水分布,以及澳大利亚的湿气恢复。当前,并未出现决定性的全球天气冲击,因此供应风险存在,但尚未主导价格形成。 […]

Read more

全球小麦正从重建阶段转向更紧的平衡,预计在2026/27年消费将超过生产。这提高了价格剧烈波动的可能性,主要受到能源市场、物流瓶颈和地缘政治风险的驱动。 在2025/26年创纪录的粮食季后,库存尚可,市场正在进入出口商储备减少和对冲击更敏感的时期。对于欧洲和波兰的农民来说,这意味着对冲、销售时机和投入采购将比近年来更重要。与此同时,黑海的实物小麦报价在欧元计价中仍然具有竞争力,缓解但并未消除上行风险。 📈 价格与市场情绪 小麦正从相对较低但稳定的价格水平进入这个新周期。最近的实物报价显示: 乌克兰,FCA基辅/敖德萨,11.5%蛋白:约 0.23–0.25 EUR/kg(230–250 EUR/t),在3月基本保持不变。 乌克兰,FOB敖德萨,11–12.5%蛋白:约 0.18–0.19 EUR/kg(180–190 EUR/t),同样环比稳定。 法国,FOB巴黎,11%蛋白:接近0.29 EUR/kg(290 EUR/t),对黑海来源保持明显溢价。 过去一周的期货市场数据显示,美国和欧洲小麦的未平仓合约坚挺,并出现平仓现象,反映出对出口商库存趋紧的日益担忧,即使近期价格仍受充足的旧作物供应锚定。( apnews.com) 🌍 供应与需求:从缓冲到约束 最新的全球粮食平衡显示,在最近的冲击后建立的“安全缓冲”已经结束。2025/26年的粮食总产量约为2,470百万吨,使得库存回升至约632百万吨。然而,2026/27年,粮食总产量预计将下降至2,417百万吨,而消费量将上升至2,440百万吨,库存将降至约609百万吨。 具体到小麦,预计产量将从约845百万吨下降至822百万吨,全球库存减少约7百万吨。关键变化是质的:库存主要在关键出口国减少,这一部分真正决定全球价格。因此,每次冲击——无论是政治、物流还是天气相关的——都可能在交易所触发更快和更大的价格反应。 ⚡ 地缘政治、能源与投入成本 小麦价格动态越来越与地缘政治和能源联系在一起,而不是与当地田间条件相关。IGC小麦价格指数(GOI)已经在一个月内上涨了约6%,主要是响应于油价和运输成本的上涨,尤其是在与波斯湾相关的航线上。( foodsecurityportal.org) 霍尔木兹海峡作为一个战略性瓶颈:除了大规模的能源流,它每个月还通过约2百万吨的农产品,以及约35%的全球尿素出口和30%的氨气。这里的任何干扰都迅速转化为更昂贵的燃料和化肥,提高全球生产成本,并在小麦中放大风险溢价。 玉米与氮肥的联系更为紧密,但小麦种植者同样面临风险:尿素价格的高涨或波动可能会在粮食和油籽作物之间转移全球种植面积。这反过来又影响小麦价格预期,因为市场重新评估中期供应潜力。 📊 基本面与波兰/欧洲背景 […]

Read more

中东地区冲突升级,霍尔木兹海峡关闭和胡塞导弹活动的重新出现,迅速推高全球能源和肥料价格,使整个欧洲农业的成本压力复苏。对于波兰的农民和食品行业参与者而言,这一最新冲击与谷物价格关系不大,而更多的是与2026年种植季初输入和物流成本飙升有关。 虽然黑海和欧盟的实际谷物报价目前仍相对稳定,但欧洲的氮肥价格随着天然气和石油基准的上涨而激增。自战争开始以来,全球尿素价格上涨约50%,欧洲天然气期货因供给担忧而多次飙升,波兰生产者面临利润再度受到挤压的局面,恰逢春季田间工作加快。(en.wikipedia.org) 标题 中东冲突和霍尔木兹封锁引发波兰农业部门肥料冲击 引言 与伊朗及其代理人有关的地区战争已演变为对能源和航运市场的系统性冲击。伊朗在3月初有效关闭霍尔木兹海峡,随后美国主导的军事行动试图重新开放这一通道,限制了来自海湾的石油、天然气和液化天然气的流动,使基准布伦特原油价格和欧洲天然气合约出现极端波动。(en.wikipedia.org) 3月28日,胡塞武装在也门正式通过向以色列发射弹道导弹进入冲突,令人担忧红海和曼德海峡的航运通道可能在相对平静后再次遭到攻击。这两个关键节点对全球贸易和能源流动至关重要,任何重新破坏都会加大供应肥料和关键食品原料到波兰及更广泛的欧盟的亚洲-欧洲航线的运费和保险成本。(en.wikipedia.org) 🌍 直接市场影响 农业市场的直接传导渠道是能源。霍尔木兹危机导致布伦特原油和欧洲TTF天然气价格急剧上升,自3月中旬以来日常波动达到记录水平。天然气是氮肥生产的主要原料和成本驱动因素,因此价格更高且波动性更大的价格迅速反映在欧洲的尿素和硝酸铵报价中。(en.wikipedia.org) 根据近期市场估计,自战争开始以来,全球尿素价格大约上涨了50%,而欧洲则属于最暴露的进口区域。对于波兰的进口商和合作社而言,替代成本每周重新计算,许多批发商在2022年能源危机期间经历了痛苦的损失后不愿意维持大量库存。这转化为农场门口价格的快速、逐步上涨,特别是对含有脲酶抑制剂的尿素和硝酸铵混合物。(en.wikipedia.org) 📦 供应链中断 霍尔木兹封闭和红海的风险上升迫使能源和肥料货物绕道而行,采取更长、更昂贵的路径,尤其是绕过好望角。航运顾问服务报告称,亚洲-欧洲航线的集装箱可靠性在先前的红海中断后仍然脆弱,而胡塞袭击恢复的前景则为向北欧和波罗的海输送肥料和农用化学品的运营商增添了一层不确定性。(en.wikipedia.org) 对于波兰而言,尽管国内生产能力显著,该国仍部分依赖进口氮和磷产品,这意味着更长的交货时间、更高的运费和全球生产商对吨位分配的更谨慎。到目前为止,欧洲的气体密集型工厂仍在运行,但高原料成本和波动需求的组合可能在价格再次飙升或期货销售停滞时促使临时减产。任何这样的限制都会在中欧农民完成春季施肥并准备播种玉米时收紧区域供需平衡。(lemonde.fr) 📊 可能受影响的商品 氮肥(尿素、UAN、硝酸铵) – 直接受到中东和北非出口商的更高天然气价格和提升的运费成本的影响;自3月初以来,尿素价格已经显著上涨。(en.wikipedia.org) 磷肥和钾肥 – 气体消耗较少,但受到通过苏伊士运河和其他替代航线的更高运输和保险溢价的影响,抬高了进入波罗的海和北海港口的交付成本。(lloydslist.com) 谷物(小麦、大麦、玉米) – 肥料和燃料的投入成本通胀提高了波兰和欧盟生产者的盈亏平衡水平,可能会在乌克兰和法国的实物出口报价总体稳定的情况下支撑价格底线。(lemonde.fr) 油料作物(油菜、葵花籽) – 面临来自氮和物流的相同成本压力,并对能源相关的生物柴油需求和植物油市场表现出额外敏感性。(lemonde.fr) 天然气和液化天然气 […]

Read more

Euronext和CBOT小麦在投标需求、高油价和欧元走弱的支持下逐渐趋稳,抵消了旧作库存仍然充足带来的压力。美国南部平原的天气风险和2026/27年度欧盟软小麦作物下调的消息将焦点转向中期供应紧张而非短期盈余。 不断上涨的原油价格和较软的欧元为Euronext的小幅小麦涨幅提供了支持,同时阿尔及利亚以大约每吨236欧元(C&F)购买690,000吨小麦的消息,为出口价格提供了明确的底线。与此同时,欧洲委员会对即将到来的欧盟软小麦收成和期末库存的下调,意味着在本季创纪录的收成和疲软的出口之后,账面将更加紧张。在美国,南部平原持续的干旱和强劲的每周出口销售使得CBOT保持强势,尤其是在下周关键的美国农业部库存和种植数据之前。 📈 价格与期限结构 Euronext (MATIF)的小麦当天持平,但在远期曲线上呈温和上升趋势,反映了对未来供应的日益关注: 合约 交易所 最后价格 (EUR/t) 2026年5月 Euronext 203.25 2026年9月 Euronext 212.50 2026年12月 Euronext 219.50 2027年3月 Euronext 223.75 CBOT的小麦略微上涨,2026年5月约为606美分/蒲(≈204欧元/吨,1美元≈0.87欧元),使得跨大西洋的价差保持相对狭窄。ICE在英国的饲料小麦交易价格接近174–191英镑/吨(≈203–223欧元/吨),基本与大陆价格保持一致。 🌍 供需驱动因素 欧洲委员会目前预计2026年欧盟软小麦作物将达到1.259亿吨,比去年减少约830万吨。期末库存预计将在2026/27年度降至1100万吨,而本季库存曾因创纪录的134.2万吨收成和低迷的出口而膨胀至1470万吨。 出口需求正在缓慢改善。阿尔及利亚以约每吨236欧元(C&F)购买690,000吨,证实北非买家愿意在价格下跌时进场,帮助支撑Euronext报价。预计2026/27年度欧盟软小麦出口将达到3000万吨,比本季增加200万吨,这将有助于降低库存并支持远期曲线。 📊 美国基本面与美国农业部数据风险 截至3月19日的一周,美国农业部的每周出口数据显示,当前季节美国小麦净销售为397,200吨,处于交易预期的中间值(100,000–500,000吨),而新作预订达到205,800吨,高于共识区间。这确认国际需求正逐渐转向2026/27的供应。 […]

Read more