تتجه أسعار الحمص الهندي نحو الارتفاع بعد مرحلة طويلة من الثبات، مدعومة بعودة شراء المطاحن وتوافر العرض المحدود، بينما من المحتمل أن تحد المخزونات الكبيرة المحلية والمستوردة من أي ارتفاع حاد في الأجل القريب.

في أسواق الفواكه الهندية الرئيسية، تعكس الزيادات الطفيفة في الحمص الجديد تحولاً من التجارة الثابتة نحو نغمة أكثر تماسكا. زادت مصانع العدس من شراء الحمص، ويظهر المستوردون ترددًا في البيع عند المستويات الحالية، مما يحد من قوة الشراء. في الوقت نفسه، تحتفظ مخزونات الحكومة والمحصول الأسترالي الكبير بحدود الإمكانات التصاعدية، مما يضع سوقًا ميالاً نحو الارتفاع ولكنه لا يزال مزودًا بشكل جيد من الناحية الأساسية.

Exclusive Offers on CMBroker

Chickpeas dried

count 42-44, 12 mm

FCA 1.01 €/kg

(from IN)

Chickpeas dried

count 44-46, 11 mm

FCA 0.99 €/kg

(from IN)

📈 الأسعار والاتجاه قصير الأجل

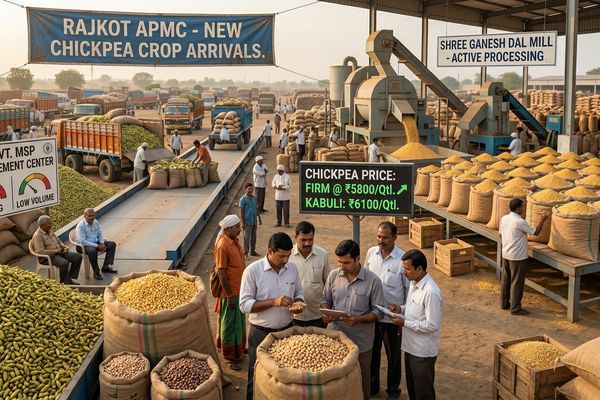

شهدت أسواق الحمص المحلية في الهند انتعاشًا طفيفًا يوم الخميس بعد أسابيع من التداول الراكد والثابت. في دلهي، ارتفع الحمص الجديد من خط راجستان بحوالي 0.27 دولار أمريكي للكنتال إلى التجارة حول 59.72–59.98 دولار أمريكي لكل كينتال، مع زيادات مماثلة في ماديا براديش (حوالي 59.19–59.51 دولار أمريكي) وقطع خط جايبور (59.51–59.72 دولار أمريكي). شهد الحمص الكابولي في هابور، أتر برديش، حركات أكثر حدة، حيث ارتفع بحوالي 5.35 دولار أمريكي لكل كينتال للتجارة في نطاق واسع قدره 74.99–91.02 دولار أمريكي، مدفوعًا أساسًا بطلب المخزنين على النوعية الكبيرة الموجهة للتصدير ذات اللون الكريمي.

على جانب التصدير، تشير أسعار الحمص الأسترالي لشحن أبريل–مايو حاليًا إلى حوالي 580 دولارًا أمريكيًا للطن C&F في الحاويات و540 دولارًا أمريكيًا للطن C&F في الشحن السائبة. عند تحويل مؤشرات العروض الأخيرة للتصدير الهندي إلى اليورو، فإن المستويات FCA في نيو دلهي للحمص المحلي تكون بشكل عام في نطاق حوالي 0.85–1.05 يورو/كجم عبر الأحجام، مما يشير إلى أن الثبات الطفيف في أسواق مانديس المحلية ينعكس أيضًا في توازن التصدير الثابت إلى الثابت. بشكل عام، من المتوقع أن تبقى أسعار السوق بالقرب من 59–62 دولارًا أمريكيًا لكل كينتال حتى منتصف أبريل قبل أي ارتفاع موسمي ملحوظ.

🌍 عوامل العرض والطلب

أساسيًا، لا يزال السوق مزودًا بشكل جيد ولكن ليس بغزارة. تحتفظ الحكومة المركزية حاليًا بحوالي 300,000 طن من الحمص في مستودعاتها، في حين أن حجم شراء سعر الدعم الأدنى (MSP) لموسم هذا العام قد بلغ بالفعل حوالي 100,000 طن، مع إشارة إلى زيادة الكميات في الولايات الإنتاجية الرئيسية مثل ماديا براديش وراجستان في الأسابيع القليلة المقبلة. المساحة المزروعة بالحمص أكبر هذا الموسم، ويبلغ التجار أن وصول المحصول الجديد يجب أن يستمر في البناء حيث تتحول الأحوال الجوية المواتية بشكل عام خلال فترة النمو إلى غلات قوية.

ومع ذلك، فقد انخفضت الواردات من غوجارات وكارناتاكا وماهاراشترا مقارنة بالأسابيع السابقة، مما خلق مساحة ضيقة مؤقتة سمحت بارتفاع الأسعار بشكل طفيف. تشتري مصانع العدس بحذر بناءً على الحاجة بدلاً من التراكم بشكل عدواني قبل الزيادة المتوقعة في الواردات، مما يساعد في حصر أي ارتفاع. تعتبر الكميات الكبيرة من الحمص المستورد في الموانئ الهندية عائقًا هيكليًا كبيرًا أمام المتفائلين، مما حدد باستمرار الارتفاع في الأسعار المحلية من خلال الحفاظ على توازن مع المصادر الأجنبية، خاصة أستراليا، ضمن نطاق ضيق.

📊 السياق العالمي والعوامل الهيكلية

دوليًا، كانت الحصاد الأخير للحمص الأسترالي قويًا، مما يوفر فائضًا قابلًا للتصدير في مراكز الطلب في جنوب آسيا والشرق الأوسط وأوروبا. يعتبر هذا المحصول الأسترالي الكبير سببًا رئيسيًا وراء بقاء أسعار الحمص العالمية محصورة وأي ارتفاع حاد في القيم المحلية الهندية سيجذب بسرعة المزيد من المنافسة الاستيرادية. بالنسبة لأنواع الكابولي، يبرز ما حدث في هابور الطلب الصحي من المخازن والمشترين في القنوات المرتبطة بالتصدير، لكن مرونة الأسعار محدودة ما دام أن المصادر البديلة متاحة بسهولة.

على هذا الأساس، يفرض الجمع بين زيادة المساحات المزروعة، والمخزونات الحكومية المريحة، والتوسع المتوقع في الشراء أن تظل التوازنات المتوسطة المدى للسوق مريحة. لذلك، فإن التماسك الحالي يُعتبر الأفضل كتعديل من الجانب الأدنى من النطاق الأخير، بدلاً من بدء دورة صعود مستدامة. يُشير المشاركون في السوق على نطاق واسع إلى أن الانخفاضات التي تتراوح حول 1.07–2.14 دولار أمريكي لكل كينتال تُعتبر فرص شراء استراتيجية، مع توقعات بأن تتباطأ الواردات بعد نهاية أبريل وقد تفتح المجال لارتفاع موسمي.

🌦️ حالة الطقس وتوقعات المحصول

كانت حالة الطقس خلال فترة نمو الحمص الأساسية في الهند بشكل عام مواتية، مما يدعم التوقعات بحصاد قوي. مع اقتراب فترة المخاطر الجوية الرئيسية من المحصول، ينتقل الانتباه الحالي إلى وتيرة الواردات وتأثير أي أمطار في أواخر الموسم على لوجستيات الحصاد بدلاً من خسائر الغلة. في أستراليا، المحصول الذي تم حصاده مؤخرًا موجود بالفعل في خط الأنابيب، لذا تلعب أحوال الطقس القصيرة دورًا محدودًا؛ بل ستكون حالة اللوجستيات وظروف الشحن أكثر أهمية لقيم C&F نحو الهند وجهات رئيسية أخرى.

📆 توقعات السوق وتوصيات التداول

التوقع قصير الأجل لسوق الحمص الهندي متفائل بحذر. من المتوقع أن تظل الأسعار مدعومة في نطاق 59–62 دولارًا أمريكيًا لكل كينتال حتى منتصف أبريل، مدعومة بالطلب الثابت من المصانع والواردات الخفيفة مؤقتًا من عدة ولايات إنتاجية. بعد منتصف أبريل، مع تجاوز تدفقات الحصاد الذروة وبدء دخول الواردات، من المحتمل أن يحدث ارتفاع موسمي معتدل، على الرغم من أن نطاق أي ارتفاع سيكون مقيدًا بالمخزونات الكبيرة المحلية والمستوردة والعروض التصديرية التنافسية من أستراليا.

- المشترون (المطاحن، مصانع الأعلاف والطعام): ينصح بتغطية الاحتياجات قصيرة الأجل عند الانخفاضات السعرية الطفيفة حوالي 1–2 دولار أمريكي لكل كينتال، بدلاً من مطاردة الارتفاعات القصيرة، نظرًا للتوقع بتوافر العرض بشكل مريح.

- التجار والمخازنون: يمكن بناء مراكز طويلة تكتيكية على الانخفاضات قبيل نهاية أبريل، مستهدفين ارتفاعًا موسميًا معتدلًا مع تباطؤ الواردات، لكن من الضروري إدارة المخاطر بسبب تأثير السقف الناتج عن المخزونات الكبيرة من الواردات والمخزونات الحكومية.

- المصدرون: متابعة علاقة التكافؤ بين الحمص الهندي والأسترالي عن كثب؛ مع كون قيم C&F الأسترالية منخفضة نسبيًا، قد تعتمد التنافسية في الأسواق الرئيسية في الشرق الأوسط وأوروبا على التحركات المتزايدة في الشحن والعملة بقدر ما تعتمد على مزيد من الارتفاع في الأسعار المحلية.

📍 اتجاهات ثلاثة أيام مؤشِرة (مبنية على اليورو)

| السوق | المنتج | المستوى الحالي (تقريباً يورو/كجم) | الاتجاه لمدة 3 أيام |

|---|---|---|---|

| نيو دلهي (IN) | الحمص الهندي 42–44 عدد | ≈ 1.05 يورو FCA | قليلًا أقوى / ثابت |

| نيو دلهي (IN) | الحمص الهندي 46–48 عدد | ≈ 0.98 يورو FCA | قليلًا أقوى / ثابت |

| مدينة المكسيك (MX) | الحمص الكابولي 42–44 عدد | ≈ 1.28 يورو FOB | ثابت |

Related posts:

سوق الحمص الهندي ينعكس مع وصول محصول ربيعي جديد وتراجع المطاحن

سوق الحمص الهندي ينعكس مع وصول محصول ربيعي جديد وتراجع المطاحن

أسعار الحمص الهندي ترتفع مع تفوق العرض المحلي المحدود على ضغوط الحصاد

أسعار الحمص الهندي ترتفع مع تفوق العرض المحلي المحدود على ضغوط الحصاد

تراجع أسعار الحمص الهندي بعد ارتفاعها مع إعادة بناء الإمدادات وارتفاع درجات الحرارة

تراجع أسعار الحمص الهندي بعد ارتفاعها مع إعادة بناء الإمدادات وارتفاع درجات الحرارة

سوق الحمص الهندي يجد قاعًا حيث يزيد المحصول الجديد والواردات الضغط

سوق الحمص الهندي يجد قاعًا حيث يزيد المحصول الجديد والواردات الضغط

اختبار حدود ارتفاع أسعار الحمص مع زيادة الحصاد الهندي وشراء الدولة

اختبار حدود ارتفاع أسعار الحمص مع زيادة الحصاد الهندي وشراء الدولة

ضغط المحصول الجديد الهندي على أسعار الحمص مع دعم MSP يلوح في الأفق

ضغط المحصول الجديد الهندي على أسعار الحمص مع دعم MSP يلوح في الأفق

أسعار الحمص مستقرة لكن مدعومة مع زيادة الشراء الهندي

أسعار الحمص مستقرة لكن مدعومة مع زيادة الشراء الهندي