نزاع هرمز يعيق تدفقات الأسمدة حيث تصل أسعار اليوريا إلى أعلى مستوياتها خلال أربع سنوات: مخاطر على الزراعة البولندية والأوروبية

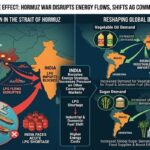

اندلعت حرب إيران المستمرة والإغلاق الفعال لمضيق هرمز مما أدى إلى زيادة حادة في أسعار الأسمدة النيتروجينية، حيث وصلت أسعار اليوريا الآن إلى أعلى مستوى لها خلال أربع سنوات. على الرغم من الهدنة الهشة لمدة أسبوعين وإعادة فتح جزئية للتبادلات المدارة، فإن التراكم في الشحنات ومخاطر الأمن تعني أن إمدادات الأسمدة إلى أوروبا، بما في ذلك بولندا، تظل عرضة للخطر بشكل كبير قبل فترات التطبيق الحرجة.

بالنسبة للمنتجين الزراعيين، والتجار وموردي المدخلات، لم يعد أزمة الخليج قصة طاقة فحسب: إنها تتطور بسرعة إلى صدمة تتعلق بقدرة الأسعار وتوافر الأسمدة. مع عدم قدرة المصدّرين في الشرق الأوسط على نقل كميات طبيعية من اليوريا، والأمونيا والكبريت عبر هرمز، وضيق القيود الصينية على الصادرات، تواجه الأسواق المعتمدة على الواردات تكاليف أعلى، واحتياجات ائتمانية أكثر تشديدًا ومخاطر أسعار مرتفعة لموسم 2026/27.

المقدمة

تفاقمت أزمة مضيق هرمز بعد الضربات المنسقة الأمريكية – الإسرائيلية على إيران في نهاية فبراير، مما دفع طهران لإغلاق الممر المائي أمام الشحنات الأجنبية وزرع الألغام في الطرق الرئيسية. المضيق هو نقطة اختناق حيوية ليس فقط للنفط الخام والغاز الطبيعي المسال، ولكن أيضًا للأسمدة النيتروجينية والفوسفات والكبريت المستخدم في إنتاج الأسمدة.

على الرغم من أن إيران قد قبلت الآن وقف إطلاق نار مدته أسبوعان وتعهدت بالسماح بتبادلات محدودة تحت إشراف عسكري، لا يزال حركة الملاحة البحرية مقيدة بشدة ووكالات التأمين تتعامل بحذر. لا يزال هناك المئات من الناقلات والسفن الأخرى في قائمة الانتظار أو عالقة في الخليج، ويحذر المحللون من أن تدفق النفط والغاز والمواد الكيميائية لن يعود إلى المستويات السابقة للأزمة بسرعة. بالنسبة للأسواق الزراعية، تتزامن الاضطرابات مع فترة إعادة بناء الطلب على الأسمدة بعد التصحيحات السعرية السابقة.

🌍 التأثير الفوري على السوق

أدى الحصار شبه الكامل على هرمز في مارس إلى خفض الصادرات البحرية من اليوريا والأمونيا والكبريت من المنتجين في الخليج الذين يعتمدون تقريبًا بالكامل على هذا المسار. قطر، واحدة من المصدرين الرئيسيين للنترات في العالم، ليس لديها مخرج بديل لليوريا سوى عبر هرمز، مما يعرض إمداداتها للسوق العالمي بشكل خاص.

تشير تحليلات بنك بي كيو (PKO Bank Polski) التي استشهد بها خبراء القطاع البولندي إلى أن أسعار اليوريا العالمية قفزت من حوالي 472 دولارًا للطن في فبراير إلى حوالي 725–730 دولارًا للطن في مارس، بزيادة تقارب 54%، مما جعل الأسعار تصل إلى أعلى مستوياتها منذ أبريل 2022. في الوقت نفسه، ارتفع مؤشر أسعار الأسمدة التابع للبنك الدولي بأكثر من 25% على أساس شهري، حيث تمثل اليوريا معظم الزيادة. هذه الزيادة السعرية تحدث حتى في الوقت الذي كانت فيه أسعار الغاز الطبيعي في أوروبا متوقعة أن تظل معتدلة نسبيًا في 2026، مما يبرز أن الصدمة الحالية تعود بشكل أساسي إلى الأسباب اللوجستية والجغرافية السياسية بدلاً من كونها مدفوعة فقط بتكاليف الطاقة.

📦 اضطرابات سلسلة الإمداد

تظهر بيانات الشحن أنه، حتى بعد إعلان الهدنة، لا يزال حوالي 1,000 سفينة عالقة في الخليج وحولها، بما في ذلك حوالي 190 ناقلة محملة، مع تقديرات تفيد بأن الأمر سيستغرق ما لا يقل عن ستة إلى ثمانية أسابيع لتخليص التراكم في ظل ظروف مستقرة. تستمر علاوات مخاطر الحرب، التغطية المحدودة من التأمين وخطر الألغام المتبقية أو تجدد الهجمات في ردع العديد من المشغلين عن دخول المنطقة.

بالنسبة للأسمدة، فإن هذا يترجم إلى جداول تحميل متأخرة وغير مؤكدة من موانئ الخليج، وإعلانات القوة القاهرة من قبل بعض المنتجين في قطاع الطاقة والمصادر البعيدة، وسباق متجدد بين المستوردين لتأمين الشحنات من مصادر بديلة. يجب على المشترين الأوروبيين، بما في ذلك الموزعين البولنديين، أن يتنافسوا الآن بشكل أكثر حدة مع الدول الآسيوية وأمريكا اللاتينية للحصول على الإمدادات غير الخليجية، مع أوقات العبور الأطول وتكاليف الشحن الأعلى من المصدرين البديلين مثل شمال إفريقيا أو الأمريكتين.

حذرت الوكالات الدولية والمنظمات غير الحكومية من أن ت disrupted حركة المرور في هرمز وارتفاع تكاليف المدخلات يعيقان بالفعل سلاسل توريد الغذاء والمساعدات، خصوصًا للدول التي تعتمد بشدة على الواردات من الخليج. في حين لم ترتفع أسعار السلع الغذائية الأساسية بعد إلى مستويات 2022، فإن الفجوة المتزايدة بين أسعار المحاصيل المستقرة وارتفاع تكاليف الأسمدة تضغط على هوامش المزارع عالميًا.

📊 السلع المحتمل أن تتأثر

- اليوريا وأسمدة النيتروجين الأخرى – تأثرت مباشرة بسبب تقليص صادرات الخليج، والقيود المفروضة على الصين، والتقييدات الروسية المؤقتة، مما أدى إلى ارتفاع أسعار وتزايد مخاوف التوافر للمستوردين بما في ذلك بولندا والأسواق الأوروبية الأوسع.

- الأمونيا – أدت شحنات الخليج المنخفضة والمخاطر المرتبطة بالغاز في أماكن أخرى إلى تضييق توازن الأمونيا العالمي، مما يؤثر على منتجي النترات واليوريا في أوروبا.

- أسمدة الفوسفات (DAP/MAP, TSP) – الاعتماد على الكبريت والفوسفات من الخليج يعني تكاليف مدخلات أعلى؛ الأسعار تسجل بالفعل زيادات من رقمين على أساس سنوي، على الرغم من أنها أقل من قفزات النيتروجين.

- الكبريت – يمر جزء كبير من الكبريت البحري عبر هرمز؛ الت disruptions قد أدت إلى ارتفاع قوي في الأسعار، مما زاد من تكاليف الإنتاج للفوسفات والمواد الكيميائية الصناعية الأخرى.

- الحبوب والبذور الزيتية – تأثير غير مباشر من خلال ارتفاع تكاليف الأسمدة والقطع المحتمل في التطبيق، مما قد يقلل توقعت العائدات في 2026/27 إذا استمرت الأسعار العالية في فترات الشراء الرئيسية.

🌎 آثار التجارة الإقليمية

بالنسبة لبولندا ودول الاتحاد الأوروبي الأخرى، تتقاطع أزمة هرمز مع التحولات التجارية الحالية: الرسوم الإضافية التي فرضها الاتحاد الأوروبي على الأسمدة الروسية والبيلاروسية والدخول الكامل لنظام CBAM لمنتجات النيتروجين اعتبارًا من يناير 2026 قد قللت بالفعل من مرونة تكتل الاتحاد الأوروبي في التوجه نحو الموردين الشرقيين. إن القيد المتزامن على كميات الخليج يزيد من اعتماد أوروبا على الإنتاج الداخلي للاتحاد الأوروبي وعلى المصدرين من دول خارجية لا تمر عبر هرمز.

في الأمد القريب، قد يكتسب المنتجون في شمال إفريقيا (مثل مصر والجزائر والمغرب) وبعض المنتجين الأمريكيين حصة في السوق في أوروبا، لكن قدرتهم التصديرية الاحتياطية محدودة، وتبقى تكاليف الشحن إلى منطقة البلطيق والبحر الأسود مرتفعة. بولندا، التي تقع ضمن السوق الداخلي للاتحاد الأوروبي، من المحتمل أن تعتمد أكثر على المنتجين الإقليميين والعقود طويلة الأجل، بينما قد تكافح الموزعون الأصغر والتعاونيات لتأمين الكميات الطفيلية بشروط ائتمانية مقبولة.

تواجه الأسواق الآسيوية والأسترالية، التي تتلقى عادة جزءًا كبيرًا من وارداتها من الأسمدة من الخليج خلال نافذة أبريل – يونيو، بالفعل ضغوطًا أكبر في الأسعار المرسلة وقد تتحول بشكل متزايد إلى الموردين في البحر الأسود وشمال إفريقيا، مما يزيد من المنافسة العالمية على الكميات غير الخليجية.

🧭 توقعات السوق

يلاحظ المحللون أنه، حتى إذا تم الحفاظ على الهدنة واستمرت التبادلات المحدودة، فإن تخليص التراكم البحري واستعادة الثقة ستستغرق أسابيع أو شهور، وليس أيام. إن خطر تصعيد عسكري متجدد أو حدوث حوادث جديدة في المضيق لا يزال مرتفعًا، مما سيبقي علاوات مخاطر الحرب ومعدلات الشحن وتقلب الأسعار مرتفعة.

تشير هذه التوقعات إلى ارتفاع أسعار اليوريا والنيتروجين من خلال دورة التطبيق القادمة على الأقل، مع اعتماد السيناريوهات السلبية على فتح هرمز بشكل دائم وسياسات تصدير أوضح من الصين وروسيا. من المحتمل حدوث تقنين للطلب، خاصة بين المزارعين الحساسين للأسعار في الأسواق الناشئة، بينما قد تفكر المنتجون الأوروبيون في تعديل أنماط الزراعة وشدة تخصيب المحاصيل إذا استمرت الأسعار المرتفعة خلال مناقصات الصيف.

سيراقب التجار عن كثب: (1) الحالة التشغيلية للموانئ الرئيسية لتصدير الخليج وعدد السفن الفعلية المتدفقة؛ (2) إشارات السياسة بشأن قيود التصدير من المنتجين الرئيسيين؛ (3) توافر الائتمان للمستوردين الذين تواجه احتياجات رأس المال العامل المرتفعة؛ و (4) أي علامة على تقليل الأسمدة التي تهدد العائد في المناطق الزراعية الرئيسية.

رؤية سوق CMB

لقد تحول النزاع في هرمز بسرعة من أزمة أمنية إقليمية إلى صدمة نظامية للوجستيات العالمية للأسمدة. بالنسبة لبولندا والاتحاد الأوروبي الأوسع، حيث كانت أسواق الأسمدة قد تكونت بالفعل نتيجة للعقوبات والتدابير الحدودية المتعلقة بالكربون، فإن الإضطرابات الخليجية تضيق التوازن بين العرض والطلب بشكل كبير وتزيد من تكلفة المدخلات النيتروجينية قبل موسم 2026/27.

استراتيجيًا، يجب على المشاركين في السوق أن يفترضوا فترة ممتدة من أسعار الأسمدة وتكاليف الشحن أعلى من المتوقع، مع نوبات متقطعة من تقلبات حادة مرتبطة بالتطورات العسكرية والدبلوماسية. قد يرغب المستوردون ومجموعات المزارع الكبيرة في وسط وشرق أوروبا في تسريع تنويع مصادر الإمداد، وتأمين السعة اللوجستية مبكرًا، وتعزيز الإطارات لإدارة المخاطر، بما في ذلك استخدام أكبر للعقود الهيكلية، وإذا توفرت، أدوات التحوط مقابل أسعار الأسمدة.

حتى تعود حركة الشحن عبر هرمز إلى طبيعته في كل من الحجم والخطر المدرك، ستظل الأسمدة – وليس فقط النفط والغاز – في قلب قصة السلع العالمية، مع آثار مباشرة على تكاليف الإنتاج، وقرارات الزراعة وفي نهاية المطاف تضخم الغذاء حتى عام 2027.