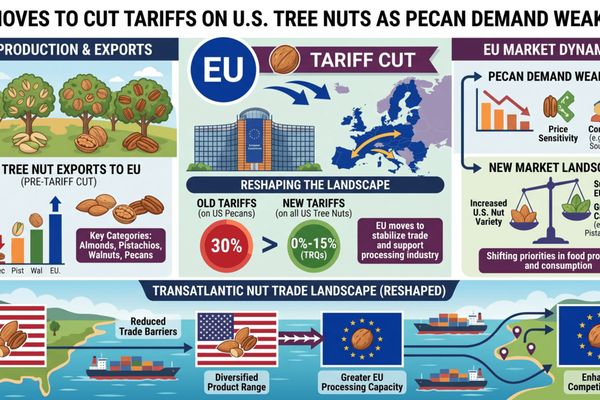

Die neuesten Schritte der Europäischen Union zur Umsetzung ihres neuen Handelsrahmens mit den Vereinigten Staaten, einschließlich eines bevorzugten Zugangs für eine Vielzahl von US-Landwirtschaftsprodukten, fallen mit einem merklichen Nachfrage Rückgang im amerikanischen Pekannusssektor zusammen. Zusammen werden diese Entwicklungen die Preisdynamik und Beschaffungsstrategien im transatlantischen Nussmarkt, insbesondere für europäische Käufer, umgestalten. Während die Politik noch endgültige Ratifizierungshürden überwinden muss, bewerten Nuss- und Trockenfrüchte-Händler bereits ihre zukünftige Absicherung und ihre Herkunftsmischungen.

Die US-Pekannussexporte fielen im März 2026 im Vergleich zum Vorjahr um 21%, obwohl die Bestände über den historischen Durchschnitt stiegen, so die neu veröffentlichten Daten des American Pecan Council. Gleichzeitig haben EU-Institutionen mit dem Gesetzgebungsprozess für die Umsetzung eines umfassenden Handelsabkommens zwischen der EU und den USA Fortschritte gemacht, das schrittweise Zollsenkungen und Quotenpräferenzen für US-Meeresfrüchte und landwirtschaftliche Produkte, einschließlich Baum-Nüsse, einführen wird. Die Schnittstelle zwischen schwächerer US-Nachfrage, ample supply und verbessertem Marktzugang der EU deutet auf ein wettbewerbsfähigeres US-Angebot für Europa in den kommenden Vermarktungsmonaten hin.

Einführung

Am 26. März 2026 hat das Europäische Parlament Gesetze für ein neues Handelsabkommen zwischen der EU und den USA verabschiedet, das, sobald es vollständig ratifiziert ist, die meisten Zölle auf US-industrielle Produkte beseitigen und den bevorzugten Marktzugang für ausgewählte US-Landwirtschaftsexporte gewähren wird. Entwurfstexte und begleitende Mandate beziehen sich ausdrücklich auf Zollsenkungen und neue Zollkontingente für mehrere Agrar-Nahrungsmittellinien, einschließlich Baum-Nüsse. Obwohl Triloge-Verhandlungen mit dem Rat und der Kommission noch erforderlich sind, ist die Richtung der Politik klar: niedrigeren EU-Grenzschutz für viele US-Landwirtschaftsgüter.

Parallel hat die US-Pekannussindustrie die zweite Hälfte des Vermarktungsjahres 2025/26 mit einem ausgeprägten Nachfrageproblem erreicht. Im März 2026 wurden insgesamt etwas über 25 Millionen Pfund in Schalenäquivalent versendet, was einem Rückgang von 21% gegenüber März 2025 entspricht, während die Bestände Ende März gestiegen und nun leicht über ihrem Fünfjahresdurchschnitt liegen. Europa bleibt das größte Exportziel für US-Pekannüsse, was impliziert, dass jede Kombination aus schwächerer Verbrauchernachfrage und politikbedingten Zolländerungen schnell in den transatlantischen Handelsströmen widerspiegelt werden wird.

🌍 Sofortige Marktauswirkung

In naher Zukunft wird die Aussicht auf reduzierte EU-Zölle auf US-Baum-Nüsse wahrscheinlich die bereits bearishe Preisstimmung im amerikanischen Pekannussmarkt verstärken. Mit rückläufigen Verschiffungen und steigenden Beständen haben US-Händler nur begrenzte Möglichkeiten, aggressiveren Preisgestaltungen in Europa zu widerstehen, insbesondere wenn niedrigere Abgaben die Lücke zu konkurrierenden Herkunftsländern wie Mexiko und Südafrika weiter verringern.

Für europäische Käufer bedeutet die Kombination aus schwächeren US-Fundamentaldaten und potenzieller Zollentlastung verbesserte Kaufbedingungen für den Vertragszyklus 2026/27. Das Risiko ist jedoch erhöhte Preisvolatilität: Die breitere EU-US-Handelsbeziehung wird von einer separaten Reihe von US-Zollinitiativen, einschließlich eines globalen Importaufschlags von 10–15%, beeinflusst, der Unsicherheit in der Handelspolitik und der Währungsanpassung der Preisbildung einbringt.

📦 Lieferkettenunterbrechungen

Aus logistischer Sicht wird erwartet, dass der neue EU-Rahmen kurzfristig keine unmittelbaren physischen Engpässe schafft, aber er könnte die Nutzung bestehender Lieferketten verändern. Bevorzugte Kontingente und reduzierte Abgaben werden wahrscheinlich durch etablierte EU-Containerhäfen geleitet, die hochwertige Agrar-Nahrungsmittelimporte abwickeln, insbesondere Rotterdam, Antwerpen-Brügge, Hamburg und Mittelmeertore, die Süßwaren- und Bäckereiklassen bedienen.

Verwaltungsänderungen könnten kurzfristig materialer als physische Veränderungen sein. Händler müssen die Zollcodierung, das Zertifikatsmanagement und die Kontingentzuweisungsstrategien anpassen, um niedrigere Zolltarife zu erfassen, insbesondere wenn Zollkontingente für Baum-Nüsse oder Mischsnackprodukte anwendbar sind. Dies kommt zu den bestehenden EU-Lebensmittelsicherheitskontrollen für Nüsse und Trockenfrüchte, einschließlich verstärkter Aflatoxin-Prüfungen bei bestimmten Herkunftsländern, die weiterhin die Beschaffungsentscheidungen im gesamten Nusskomplex komplizieren.

📊 Potenziell betroffene Rohstoffe

- Pekannüsse (US-Herkunft) – Geschwächte US-Lieferungen und überdurchschnittliche Bestände in Kombination mit verbessertem Marktzugang der EU weisen auf anhaltenden Druck auf die Exportpreise und aggressivere Angebote in Europa hin.

- Mandeln und andere US-Baum-Nüsse – Die Einbeziehung von „Baum-Nüssen“ unter den für die bevorzugte Behandlung vorgesehenen Produkten deutet auf eine schrittweise Wettbewerbsfähigkeit gegenüber nicht-US-Herkünften hin, insbesondere in EU-Snack- und Süßwarenanwendungen.

- Verarbeitete Nusszutaten (Pralinen, Pasten, Mischungen) – Niedrigere Inputkosten von US-Nüssen könnten sich in halbverarbeiteten Produkten widerspiegeln, die an EU-Lebensmittelhersteller geliefert werden, und möglicherweise die Ergebnisse von Ausschreibungen für die Lieferung 2027 neu gestalten.

- Konkurrenzfähige Ursprünge (Mexiko, Südafrika, Australien) – Abhängig von den endgültigen Zollplänen können Drittlandslieferanten in der EU mit relativen Margenkompressionen konfrontiert werden, da US-Nüsse einen Zollvorteil gewinnen und Rabatte erhöhen müssen, um den Durchsatz aufrechtzuerhalten.

🌎 Regionale Handelsauswirkungen

Europa absorbiert derzeit etwa die Hälfte der US-Pekannussexporte in einem typischen Versandmonat März, was es zum entscheidenden Outlet für die Beseitigung von US-Überbeständen macht. Wenn die EU-Zölle sinken, sind US-Exporteur positioniert, um Marktanteile in wichtigen Verbraucherländern wie Deutschland, den Niederlanden, Frankreich und dem Vereinigten Königreich (über die Binnenverarbeitung für Re-Exporte) zu verteidigen oder sogar zu erweitern, vorausgesetzt, die Nachfragesituation stabilisiert sich.

Auf der Verliererseite könnten alternative Herkunftsländer, die Europa beliefern, mit einer Deckelung der Volumina oder einem Preisdruck konfrontiert werden, um wettbewerbsfähig zu bleiben. Sollte sich jedoch die breitere transatlantische Handelsbeziehung verschlechtern—durch zusätzliche US-Zollmaßnahmen oder EU-Gegenmaßnahmen in anderen Sektoren—könnte die Unsicherheit die Investitionen in ursprungsspezifische Verarbeitungs- und Lagerkapazitäten auf beiden Seiten dämpfen. In diesem Szenario könnten einige EU-Käufer wählen, ihre Beschaffungsquellen trotz formaler Zollpräferenzen weiter auf nicht-US-Ursprünge zu diversifizieren.

🧭 Marktausblick

In den nächsten zwei bis vier Monaten deuten die fundamentalen Daten zu Pekannüssen auf anhaltenden Druck auf das Angebot und einen Käufermarkt hin. Es sei denn, die Nachfrage in den US-Süßwaren- und Bäckereisektoren erholt sich oder die Exportabnahmen beschleunigen sich, insbesondere aus Europa und dem Nahen Osten, werden Verkäufer Schwierigkeiten haben, die Preise von den aktuellen Niveaus zu heben. Die bevorstehenden EU-Zollsenkungen verstärken nur diese Dynamik, indem sie niedrigere US-Angebote auf einer Landed-Zoll-Basis attraktiver machen.

Händler werden drei Variablen genau beobachten: den Zeitpunkt und die endgültige Gestalt der umsetzenden Gesetzgebung der EU-US, aktuelle US-Zollankündigungen, die EU-Retaliation auslösen könnten, und aktualisierte Versand- und Bestandsdaten vom American Pecan Council. Ein klareres Politikumfeld könnte zurückgestaute Käufe freisetzen, aber die fortdauernde Volatilität der Handelspolitik spricht für flexible Absicherungsstrategien.

CMB Markteinblick

Die Konvergenz aus schwacher US-Pekannussnachfrage, komfortablen Beständen und bevorstehenden EU-Zollsenkungen ist strategisch bedeutend für die Märkte für Agrarrohstoffe. Für das kommende Vermarktungsjahr sieht sich der transatlantische Baum-Nuss-Handel zugunsten europäischer Käufer, die sowohl die Fundamentaldaten als auch die Politik nutzen können, um wettbewerbsfähigere Preise und günstigere Vertragsbedingungen zu sichern.

US-Nuss-Exporteur hingegen stehen vor einer doppelten Herausforderung: das Management des Preisrisikos in einem schwachen Pekannussmarkt, während sie ein unvorhersehbares US-Zollumfeld navigieren, das sich auf die breiteren EU-US-Beziehungen auswirken könnte. Risikoadjustierte Strategien—einschließlich diversifizierter Zielportfolios, Optionen bei den Incoterms und aktiver Nutzung von Forward- und Optionsstrukturen—werden für beide Seiten von entscheidender Bedeutung sein, da sich die politische und Marktsignale weiterhin entwickeln.

Related posts:

US-Handelsbilanzdefizit weitet sich im März aus, während Importe und Exporte Rekorde erreichen – Gemischte Signale für den Agrarhandel

US-Handelsbilanzdefizit weitet sich im März aus, während Importe und Exporte Rekorde erreichen – Gemischte Signale für den Agrarhandel

Projekt Freiheit erhöht die Einsätze im Hormus und hält die Märkte für Dünger und Energie auf Trab

Projekt Freiheit erhöht die Einsätze im Hormus und hält die Märkte für Dünger und Energie auf Trab

Der Austritt der VAE aus OPEC formt mittelfristige Rohölströme neu, wobei Indien als Hauptbegünstigter im Blickfeld steht

Der Austritt der VAE aus OPEC formt mittelfristige Rohölströme neu, wobei Indien als Hauptbegünstigter im Blickfeld steht

Polen startet eine Agri-Finanzierungsreform über 2,5 Milliarden PLN, während der Getreidemarkt unter Kostenpressuren leidet

Polen startet eine Agri-Finanzierungsreform über 2,5 Milliarden PLN, während der Getreidemarkt unter Kostenpressuren leidet

Polen bewegt sich, um das EU–Mercosur-Abkommen zu blockieren, da eine Tarifverschiebung bei Düngemitteln bevorsteht, was Fragen für die Getreide- und Viehmärkte aufwirft

Polen bewegt sich, um das EU–Mercosur-Abkommen zu blockieren, da eine Tarifverschiebung bei Düngemitteln bevorsteht, was Fragen für die Getreide- und Viehmärkte aufwirft

Südafrikas Zitrusexporte navigieren durch Hormuz-Störungen, während Umleitungen Frachtkosten erhöhen, aber die Versorgung im Nahen Osten aufrechterhalten

Südafrikas Zitrusexporte navigieren durch Hormuz-Störungen, während Umleitungen Frachtkosten erhöhen, aber die Versorgung im Nahen Osten aufrechterhalten

Polen drängt die EU, die Schutzmechanismen für ukrainische Agrarimporte zu stärken und die Risiken auf dem Maismarkt neu zu bewerten

Polen drängt die EU, die Schutzmechanismen für ukrainische Agrarimporte zu stärken und die Risiken auf dem Maismarkt neu zu bewerten

Indien verdoppelt Anreize für die Lebensmittelverarbeitung, während dehydratisierte Exporte an Bedeutung gewinnen

Indien verdoppelt Anreize für die Lebensmittelverarbeitung, während dehydratisierte Exporte an Bedeutung gewinnen