Los últimos pasos de la Unión Europea hacia la implementación de su nuevo marco comercial con los Estados Unidos, que incluye acceso preferencial para una amplia gama de productos agrícolas estadounidenses, coinciden con una marcada desaceleración en la demanda del sector de nueces pecanas en Estados Unidos. Juntas, estos desarrollos están configurados para transformar la dinámica de precios y las estrategias de adquisición en el comercio transatlántico de nueces, particularmente para los compradores europeos. Aunque la política aún enfrenta obstáculos para su ratificación final, los comerciantes de nueces y frutas secas ya están reevaluando la cobertura futura y la mezcla de orígenes.

Los envíos de nueces pecanas de EE.UU. en marzo de 2026 cayeron un 21 % en comparación con el año anterior, incluso cuando los inventarios superaron los promedios históricos, según los datos recién publicados por el Consejo Americano de Nueces Pecanas. Al mismo tiempo, las instituciones de la UE han avanzado con la legislación para implementar un amplio acuerdo comercial UE-EE.UU. que irá reduciendo aranceles y preferencias de cuotas para productos del mar y agrícolas de EE.UU., incluidos los frutos secos. La intersección de una demanda estadounidense más débil, un suministro abundante y una mejora en el acceso al mercado de la UE apunta a una oferta estadounidense más competitiva en Europa en los próximos meses de comercialización.

Introducción

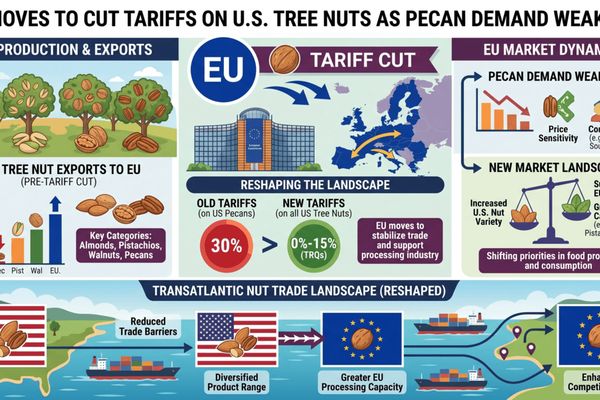

El 26 de marzo de 2026, el Parlamento Europeo adoptó la legislación de implementación para un nuevo acuerdo comercial UE-EE.UU. que, una vez totalmente ratificado, eliminará la mayoría de los aranceles sobre productos industriales estadounidenses y otorgará acceso preferencial al mercado a exportaciones agrícolas seleccionadas de EE.UU. Los textos de borrador y los mandatos que los acompañan hacen referencia explícita a recortes arancelarios y nuevos aranceles-cuota para varias líneas agroalimentarias, incluidas las nueces. Aunque todavía se requieren negociaciones trilaterales con el Consejo y la Comisión, la dirección de la política es clara: menor protección de frontera de la UE para muchos productos agrícolas estadounidenses.

En paralelo, la industria de nueces pecanas de EE.UU. ha entrado en la segunda mitad del año comercial 2025/26 con un problema de demanda pronunciado. Los envíos de marzo de 2026 totalizaron poco más de 25 millones de libras en equivalente de cáscara, un descenso del 21 % respecto a marzo de 2025, mientras que los inventarios a finales de marzo aumentaron y ahora se sitúan ligeramente por encima de su promedio de cinco años. Europa sigue siendo el destino de exportación más grande para las nueces pecanas de EE.UU., lo que implica que cualquier combinación de demanda del consumidor más débil y cambios arancelarios impulsados por políticas se reflejará rápidamente en los flujos comerciales transatlánticos.

🌍 Impacto inmediato en el mercado

A corto plazo, la perspectiva de una reducción de aranceles de la UE sobre las nueces americanas es probable que refuerce el sentimiento de precios ya bajista en el mercado de nueces pecanas de EE.UU. Con los envíos rezagados y los inventarios aumentando, los manipuladores estadounidenses tienen poco margen para resistir precios más agresivos en Europa, especialmente si los aranceles más bajos reducen aún más la diferencia de costo desembarcado en comparación con orígenes competidores como México y Sudáfrica.

Para los compradores europeos, la combinación de fundamentos estadounidenses más suaves y un posible alivio arancelario se traduce en condiciones de compra mejoradas para el ciclo de contratación 2026/27. Sin embargo, el riesgo es una elevada volatilidad de precios: la relación comercial más amplia entre la UE y EE.UU. está siendo sacudida por un conjunto separado de iniciativas arancelarias estadounidenses, incluido un recargo global del 10-15 % que ha inyectado incertidumbre en la política comercial y en la formación de precios ajustados por moneda.

📦 Disruptiones en la cadena de suministro

Desde una perspectiva logística, no se espera que el nuevo marco de la UE cree cuellos de botella físicos inmediatos, pero podría alterar la utilización de las cadenas de suministro existentes. Las cuotas preferenciales y los aranceles reducidos probablemente se canalizarán a través de puertos de contenedores establecidos de la UE que manejan importaciones agroalimentarias de alto valor, notablemente Róterdam, Amberes-Bruges, Hamburgo y puertos mediterráneos que sirven a clústeres de confitería y panadería.

Los cambios administrativos podrían ser más significativos que los físicos a corto plazo. Los comerciantes deberán ajustar la codificación aduanera, la gestión de certificados y las estrategias de asignación de cuotas para capturar tarifas más bajas, especialmente donde se apliquen aranceles-cuota para nueces o productos de snacks mixtos. Esto se suma a los controles de seguridad alimentaria de la UE existentes para nueces y frutas secas, incluidos los controles reforzados de aflatoxinas en ciertos orígenes, que continúan complicando las decisiones de abastecimiento a lo largo de todo el complejo de nueces.

📊 Productos básicos potencialmente afectados

- Nueces pecanas (origen EE.UU.) – Los envíos débiles de EE.UU. y los inventarios por encima del promedio, combinados con un acceso mejorado al mercado de la UE, apuntan a una presión continua hacia abajo en los precios de exportación y ofertas más agresivas en Europa.

- Almendras y otras nueces americanas – La inclusión de “nueces” entre los productos destinados a tratamiento preferencial sugiere una competitividad incremental frente a orígenes no estadounidenses, especialmente en aplicaciones de snacks y confitería de la UE.

- Ingredientes de nueces procesados (pralinas, pastas, mezclas) – Los costos de insumos más bajos de nueces estadounidenses podrían filtrarse en productos semiprocesados suministrados a fabricantes de alimentos de la UE, lo que potencialmente transformaría los resultados de las licitaciones para la entrega en 2027.

- Orígenes competidores (México, Sudáfrica, Australia) – Dependiendo de los horarios arancelarios finales, los proveedores de terceros países pueden enfrentar una compresión de márgenes relativa en la UE a medida que las nueces estadounidenses obtengan una ventaja arancelaria y amplíen descuentos para mantener el flujo.

🌎 Implicaciones del comercio regional

Europa actualmente absorbe aproximadamente la mitad de las exportaciones de nueces pecanas de EE.UU. en un mes de envío típico de marzo, convirtiéndose en el outlet clave para despejar los superávits de EE.UU. A medida que se alivian los aranceles de la UE, los exportadores de EE.UU. están posicionados para defender o incluso expandir su cuota de mercado en países consumidores clave como Alemania, Países Bajos, Francia y el Reino Unido (a través de procesamiento interno para reexportaciones), siempre que la demanda del consumidor se estabilice.

En el lado perdedor, orígenes alternativos que abastecen a Europa podrían ver volúmenes limitados o precios forzados a la baja para mantenerse competitivos. Sin embargo, si la relación comercial transatlántica se deteriora—debido a acciones arancelarias adicionales de EE.UU. o contra-medidas de la UE en otros sectores—la incertidumbre podría frenar la inversión en capacidad de procesamiento y almacenamiento específica de origen en ambos lados. En ese escenario, algunos compradores de la UE pueden optar por diversificar aún más su abastecimiento hacia orígenes no estadounidenses a pesar de las preferencias arancelarias formales.

🧭 Perspectivas del mercado

En los próximos dos a cuatro meses, los fundamentos de las nueces pecanas apuntan a una presión sostenida de suministro y un mercado de compradores. A menos que la demanda en los sectores de confitería y panadería de EE.UU. se recupere o la exportación se acelere, particularmente desde Europa y Oriente Medio, los vendedores lucharán por elevar los precios desde los niveles actuales. Los recortes arancelarios prospectivos de la UE solo refuerzan esta dinámica al hacer que las ofertas estadounidenses más bajas sean más atractivas en términos de costos arancelarios incluidos.

Los comerciantes seguirán de cerca tres variables: el tiempo y la forma final de la legislación de implementación UE-EE.UU., cualquier anuncio arancelario nuevo de EE.UU. que podría provocar represalias de la UE, y los datos actualizados de envío e inventario del Consejo Americano de Nueces Pecanas. Un entorno político más claro podría desbloquear adquisiciones diferidas, pero la volatilidad continua de la política comercial aboga por estrategias de cobertura flexibles.

Perspectiva de mercado de CMB

La convergencia de una demanda más débil de nueces pecanas de EE.UU., inventarios cómodos y la inminente reducción de aranceles de la UE es estratégicamente significativa para los mercados de productos agrícolas. Durante al menos el próximo año comercial, el comercio transatlántico de nueces parece inclinarse a favor de los compradores europeos, quienes pueden aprovechar tanto los fundamentos como la política para asegurar precios más competitivos y términos contractuales favorables.

Los exportadores de nueces de EE.UU., en contraste, enfrentan un doble desafío: gestionar el riesgo de precio a la baja en un mercado de nueces pecanas débil mientras navegan un entorno arancelario estadounidense impredecible que podría filtrarse a las relaciones más amplias entre la UE y EE.UU. Las estrategias ajustadas al riesgo—incluyendo carteras de destinos diversificadas, opciones en términos de incoterms y uso activo de estructuras de futuros y opciones—serán esenciales para ambos lados a medida que los señales de política y mercado continúen evolucionando.

Related posts:

El déficit comercial de EE.UU. se amplia en marzo mientras las importaciones y exportaciones alcanzan récords – Señales mixtas para el comercio agroalimentario

El déficit comercial de EE.UU. se amplia en marzo mientras las importaciones y exportaciones alcanzan récords – Señales mixtas para el comercio agroalimentario

Los reembolsos de aranceles en EE.UU. crean una reversión histórica de efectivo para los importadores, reestructurando las estructuras de costos en toda la cadena de suministro

Los reembolsos de aranceles en EE.UU. crean una reversión histórica de efectivo para los importadores, reestructurando las estructuras de costos en toda la cadena de suministro

Polonia se mueve para bloquear el acuerdo UE–Mercosur mientras se avecinan cambios en los aranceles de fertilizantes, planteando preguntas para los mercados de granos y ganado

Polonia se mueve para bloquear el acuerdo UE–Mercosur mientras se avecinan cambios en los aranceles de fertilizantes, planteando preguntas para los mercados de granos y ganado

La apertura sin aranceles de China a 53 países africanos está lista para remodelar la dinámica del comercio agrícola

La apertura sin aranceles de China a 53 países africanos está lista para remodelar la dinámica del comercio agrícola

Polonia presiona a la UE para fortalecer las salvaguardias sobre las importaciones agrícolas ucranianas, reformulando los riesgos del mercado del maíz

Polonia presiona a la UE para fortalecer las salvaguardias sobre las importaciones agrícolas ucranianas, reformulando los riesgos del mercado del maíz

La UE extiende la licencia y cuotas sobre las exportaciones de semillas de girasol ucranianas a los estados vecinos de la UE, remodelando el comercio de semillas oleaginosas del Mar Negro

La UE extiende la licencia y cuotas sobre las exportaciones de semillas de girasol ucranianas a los estados vecinos de la UE, remodelando el comercio de semillas oleaginosas del Mar Negro