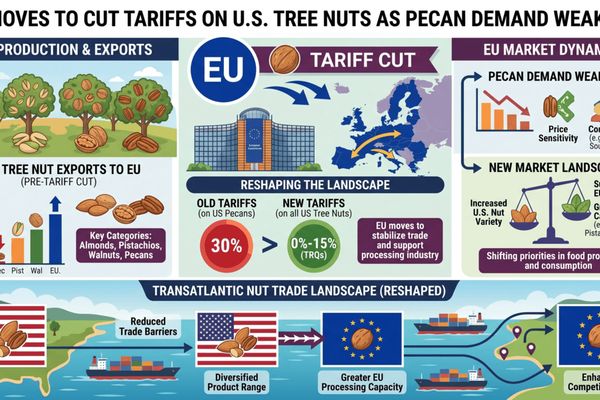

Ostatnie kroki Unii Europejskiej w kierunku wdrożenia nowego ramowego porozumienia handlowego z Stanami Zjednoczonymi, w tym preferencyjny dostęp dla szerokiej gamy amerykańskich produktów rolnych, zbiegają się z wyraźnym spowolnieniem popytu w amerykańskim sektorze pekanów. Wspólnie te wydarzenia mają na celu przekształcenie dynamiki cenowej i strategii zakupowych w transatlantyckim handlu orzechami, szczególnie dla europejskich nabywców. Choć polityka nadal stoi przed końcowymi przeszkodami ratyfikacyjnymi, handlowcy orzechami i suszonymi owocami już na nowo oceniają zasięg przyszłych kontraktów oraz mix pochodzenia.

Wysokość wysyłek pekanów z USA w marcu 2026 roku spadła o 21% w porównaniu z rokiem poprzednim, mimo że zapasy wzrosły powyżej średnich historycznych, według świeżo opublikowanych danych American Pecan Council. Jednocześnie instytucje UE poczyniły postępy w zakresie legislacji dotyczącej wdrożenia szerokiego porozumienia handlowego UE-USA, które będzie wprowadzało obniżki ceł i preferencje dotyczące kwot dla amerykańskich produktów morskich i rolnych, w tym orzechów. Zbieżność niższego popytu w USA, odpowiednich zapasów i poprawiającego się dostępu do rynku UE wskazuje, że amerykańska oferta do Europy będzie miała bardziej konkurencyjne ceny w nadchodzących miesiącach marketingowych.

Wprowadzenie

26 marca 2026 roku Parlament Europejski przyjął akty prawne wdrażające nowe porozumienie handlowe UE-USA, które, po w pełni ratyfikowanych, wyeliminuje większość ceł na amerykańskie produkty przemysłowe i przyzna preferencyjny dostęp do rynku dla wybranych amerykańskich eksportów rolnych. Teksty projektów i towarzyszące mandaty wyraźnie odnoszą się do obniżek ceł i nowych kwot taryfowych dla kilku linii produktów agrożywnościowych, w tym orzechów. Mimo że negocjacje trilogowe z Radą i Komisją są nadal konieczne, kierunek polityki jest jasny: niższa ochrona graniczna UE dla wielu amerykańskich produktów rolnych.

W tym samym czasie przemysł pekanowy w USA wszedł w drugą połowę roku marketingowego 2025/26 z wyraźnym problemem popytowym. Wysyłki w marcu 2026 roku wyniosły nieco ponad 25 milionów funtów w równoważniku w skorupach, co stanowi spadek o 21% w porównaniu z marcem 2025 roku, podczas gdy zapasy pod koniec marca wzrosły i obecnie są nieco wyżej niż wynosi ich pięcioletnia średnia. Europa pozostaje największym kierunkiem eksportowym dla pekanów z USA, co sugeruje, że wszelkie kombinacje słabszego popytu konsumenckiego i zmian taryfowych napędzanych politycznie szybko odzwierciedlą się w transatlantyckich przepływach handlowych.

🌍 Natychmiastowy wpływ na rynek

W krótkim okresie perspektywa obniżonych ceł UE na amerykańskie orzechy prawdopodobnie wzmocni już niedźwiedzie nastawienie cenowe na amerykańskim rynku pekanów. Z powolnymi wysyłkami i rosnącymi zapasami, amerykańscy handlowcy mają ograniczoną siłę przetargową, aby sprzeciwiać się bardziej agresywnym cenom na rynku europejskim, zwłaszcza jeśli niższe cła jeszcze bardziej zawężą lukę kosztów dostawy wobec konkurencyjnych źródeł, takich jak Meksyk i Republika Południowej Afryki.

Dla europejskich nabywców kombinacja słabszych fundamentów w USA i potencjalnego ulgi taryfowej przekłada się na lepsze warunki zakupu na cykl kontraktowy 2026/27. Ryzyko jednak podnosi zmienność cen: szersza relacja handlowa UE-USA jest dotknięta osobnym zestawem inicjatyw taryfowych ze strony USA, w tym globalnym dodatkiem do importu w wysokości 10–15%, który wprowadził niepewność do polityki handlowej i formowania cen skorygowanych walutowo.

📦 Zakłócenia w łańcuchu dostaw

Z perspektywy logistycznej nowa struktura UE nie powinna spowodować natychmiastowych fizycznych wąskich gardeł, ale może zmienić wykorzystanie istniejących łańcuchów dostaw. Preferencyjne kwoty i obniżone cła będą prawdopodobnie kierowane przez ustalone porty kontenerowe UE obsługujące wysokowartościowe importy agrożywnościowe, w szczególności Rotterdam, Antwerpia-Brugia, Hamburg oraz bramy śródziemnomorskie obsługujące klastry cukiernicze i piekarnicze.

Zmiany administracyjne mogą w krótkim okresie być bardziej znaczące niż fizyczne. Handlowcy będą musieli dostosować kody celne, zarządzanie certyfikatami i strategie przydziału kwot, aby skorzystać z niższych stawek celnych, szczególnie w przypadkach, gdy odnoszą się one do taryfowych kwot dla orzechów lub mieszanych produktów przekąskowych. Dzieje się to na dodatek do istniejących kontroli bezpieczeństwa żywności w UE dotyczących orzechów i suszonych owoców, w tym wzmocnionych kontroli aflatoksyn w odniesieniu do niektórych źródeł, które wciąż komplikują decyzje zakupowe w całym kompleksie orzechowym.

📊 Surowce potencjalnie dotknięte

- Pekan (pochodzenie USA) – Osłabione wysyłki z USA i powyżej średnich zapasów, w połączeniu z lepszym dostępem do rynku UE, wskazują na dalszą presję na ceny eksportowe oraz na bardziej agresywne oferty na rynek europejski.

- Migdały i inne orzechy z USA – Ujęcie “orzechów” wśród produktów przeznaczonych na preferencyjne traktowanie sugeruje stopniową konkurencyjność w porównaniu do źródeł nieamerykańskich, szczególnie w europejskich zastosowaniach przekąskowych i cukierniczych.

- Przetworzone składniki orzechowe (praliny, pasty, mieszanki) – Niższe koszty surowców z orzechów amerykańskich mogą wpłynąć na półprzetworzone produkty dostarczane do europejskich producentów żywności, co potencjalnie przekształci wyniki przetargów na dostawy w 2027 roku.

- Konkurencyjne źródła (Meksyk, Republika Południowej Afryki, Australia) – W zależności od ostatecznych harmonogramów taryfowych, dostawcy z krajów trzecich mogą być narażeni na względną kompresję marż na rynku UE, gdyż orzechy z USA uzyskają przewagę taryfową i będą poszerzać zniżki, aby utrzymać przepływy.

🌎 Implikacje handlowe regionalne

Europa obecnie absorbuje około połowy amerykańskiego eksportu pekanów w typowym miesiącu wysyłkowym w marcu, co czyni ją kluczowym outlethem dla zbytu amerykańskich nadwyżek. Gdy cła UE się zmniejszą, eksporterzy z USA są w pozycji do obrony lub nawet rozszerzenia udziału w rynku w kluczowych krajach konsumujących, takich jak Niemcy, Holandia, Francja i Wielka Brytania (poprzez przetwarzanie wewnętrzne do ponownych eksportów), pod warunkiem, że popyt konsumencki się ustabilizuje.

Po stronie tracącej alternatywne źródła zaopatrujące Europę mogą zauważyć ograniczenia wolumenów lub ceny zmuszone do obniżenia, aby pozostać konkurencyjnymi. Jednak jeśli szersza relacja handlowa transatlantycka się pogorszy — poprzez dodatkowe działania taryfowe USA lub kontromiary UE w innych sektorach — niepewność może zdusić inwestycje w przetwarzanie i pojemność magazynową specyficzną dla źródła po obu stronach. W takim scenariuszu niektórzy nabywcy z UE mogą zdecydować się na dalszą dywersyfikację źródeł, mimo formalnych preferencji taryfowych.

🧭 Prognoza rynku

W ciągu najbliższych dwóch do czterech miesięcy fundamenty pekanów wskazują na utrzymującą się presję podaży i rynek korzystny dla nabywców. Chyba że popyt w sektorach cukierniczym i piekarniczym w USA odbije się lub przyspieszy eksport, szczególnie z Europy i Bliskiego Wschodu, sprzedawcy będą mieli trudności z podnoszeniem cen z obecnych poziomów. Oczekiwane obniżki ceł w UE tylko wzmocnią tę dynamikę, czyniąc niższe oferty z USA bardziej atrakcyjnymi na podstawie ceny po naliczeniu cła.

Handlowcy będą ściśle monitorować trzy zmienne: czas oraz ostateczny kształt ustawodawstwa wdrażającego UE-USA, jakiekolwiek nowe ogłoszenia taryfowe ze strony USA, które mogą wywołać odwet ze strony UE oraz zaktualizowane dane dotyczące wysyłek i zapasów od American Pecan Council. Klarowniejsze środowisko polityczne mogłoby uwolnić wstrzymane zakupy, ale trwająca zmienność polityki handlowej sugeruje elastyczne strategie pokrycia.

Wgląd w rynek CMB

Zbieżność słabszego popytu na pekany w USA, wygodnych zapasów i nadchodzących obniżek ceł w UE jest strategicznie istotna dla rynków surowców rolnych. Co najmniej w nadchodzącym roku marketingowym transatlantycki handel orzechami wygląda na to, że przechyli się na korzyść europejskich nabywców, którzy mogą wykorzystywać zarówno fundamenty, jak i politykę, aby zapewnić sobie bardziej konkurencyjne ceny oraz korzystne warunki kontraktowe.

Amerykańscy eksporterzy orzechów, w przeciwieństwie, stoją przed podwójnym wyzwaniem: zarządzaniem ryzykiem cenowym w słabym rynku pekanów i poruszaniem się w nieprzewidywalnym środowisku taryfowym USA, które może mieć wpływ na szersze relacje UE-USA. Strategie dostosowane do ryzyka — w tym zdywersyfikowane portfele docelowe, opcjonalność w incoterms oraz aktywne korzystanie z struktur forward i opcji — będą niezbędne dla obu stron, gdy polityka i sygnały rynkowe będą wciąż ewoluować.

Related posts:

Deficyt handlowy USA zwiększa się w marcu, gdy importy i eksporty osiągają rekordy – Mieszane sygnały dla handlu agri-żywnością

Deficyt handlowy USA zwiększa się w marcu, gdy importy i eksporty osiągają rekordy – Mieszane sygnały dla handlu agri-żywnością

Zwolnienia taryfowe w USA tworzą historyczny zwrot gotówki dla importerów, przekształcając struktury kosztów w całych łańcuchach dostaw

Zwolnienia taryfowe w USA tworzą historyczny zwrot gotówki dla importerów, przekształcając struktury kosztów w całych łańcuchach dostaw

Konflikt na Bliskim Wschodzie zmusza ERP Produce do przekształcenia źródeł zaopatrzenia, podczas gdy szoki transportu lotniczego i petrochemii uderzają w europejski łańcuch dostaw świeżych produktów

Konflikt na Bliskim Wschodzie zmusza ERP Produce do przekształcenia źródeł zaopatrzenia, podczas gdy szoki transportu lotniczego i petrochemii uderzają w europejski łańcuch dostaw świeżych produktów

Polska podejmuje działania w celu zablokowania umowy EU-Mercosur, gdy zmiany w taryfach na nawozy stają się realne, co rodzi pytania dla rynków zbóż i zwierząt

Polska podejmuje działania w celu zablokowania umowy EU-Mercosur, gdy zmiany w taryfach na nawozy stają się realne, co rodzi pytania dla rynków zbóż i zwierząt

Polska naciska na UE, aby wzmocnić zabezpieczenia dotyczące ukraińskich importów rolnych, przekształcając ryzyko na rynku kukurydzy

Polska naciska na UE, aby wzmocnić zabezpieczenia dotyczące ukraińskich importów rolnych, przekształcając ryzyko na rynku kukurydzy