Os últimos passos da União Europeia em direção à implementação de sua nova estrutura comercial com os Estados Unidos, incluindo acesso preferencial para uma ampla gama de produtos agrícolas americanos, coincidem com uma desaceleração acentuada na demanda pelo setor de pecans dos EUA. Juntas, essas desenvolvimentos estão prestes a remodelar a dinâmica de preços e as estratégias de aquisição no comércio transatlântico de nozes, particularmente para compradores europeus. Embora a política ainda enfrente obstáculos finais de ratificação, comerciantes de nozes e frutos secos já estão reavaliando a cobertura futura e a mistura de origens.

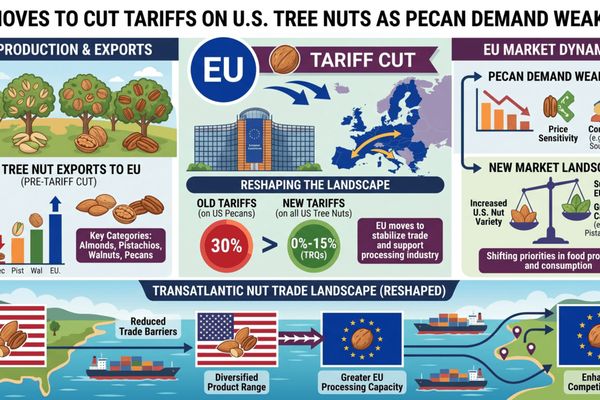

Os embarques de pecans dos EUA em março de 2026 caíram 21% ano a ano, mesmo com os estoques ultrapassando as médias históricas, segundo dados recentemente divulgados pelo American Pecan Council. Ao mesmo tempo, as instituições da UE avançaram com a legislação para implementar um amplo acordo comercial UE-EUA que reduzirá gradualmente tarifas e preferências de cotas para produtos agrícolas e frutos do mar dos EUA, incluindo nozes. A interseção da demanda mais fraca dos EUA, abundância de oferta e melhoria no acesso ao mercado da UE aponta para uma oferta dos EUA mais competitivamente precificada na Europa nos próximos meses de marketing.

Introdução

Em 26 de março de 2026, o Parlamento Europeu adotou legislação de implementação para um novo acordo comercial UE-EUA que, uma vez totalmente ratificado, eliminará a maioria das tarifas sobre produtos industriais dos EUA e concederá acesso preferencial ao mercado para certos produtos agrícolas americanos. Textos preliminares e mandatos acompanhantes referenciam explicitamente cortes tarifários e novas cotas tarifárias para várias linhas agri-alimentares, incluindo nozes. Embora negociações trilaterais com o Conselho e a Comissão ainda sejam necessárias, a direção da política é clara: menor proteção nas fronteiras da UE para muitos produtos agrícolas americanos.

Em paralelo, a indústria de pecans dos EUA entrou na segunda metade do ano de comercialização 2025/26 com um problema de demanda pronunciado. Os embarques de março de 2026 totalizaram pouco mais de 25 milhões de libras em equivalente com casca, uma queda de 21% em relação a março de 2025, enquanto os estoques no final de março aumentaram e agora estão ligeiramente acima da média de cinco anos. A Europa continua sendo o maior destino de exportação para os pecans dos EUA, o que implica que qualquer combinação de demanda do consumidor mais fraca e mudanças tarifárias impulsionadas por políticas será rapidamente refletida nos fluxos de comércio transatlântico.

🌍 Impacto Imediato no Mercado

No curto prazo, a perspectiva de tarifas reduzidas da UE sobre nozes americanas provavelmente reforçará o sentimento de preços já baixista no mercado de pecans dos EUA. Com os embarques atrasados e os estoques em aumento, os manipuladores dos EUA têm pouca alavancagem para resistir a preços mais agressivos na Europa, especialmente se as tarifas mais baixas diminuírem ainda mais a diferença de custo de desembarque em relação a origens concorrentes, como México e África do Sul.

Para os compradores europeus, a combinação de fundamentos mais fracos dos EUA e alívio tarifário potencial se traduz em condições de compra aprimoradas para o ciclo de contratação 2026/27. O risco, no entanto, é uma volatilidade de preços elevada: a ampla relação comercial UE-EUA está sendo afetada por um conjunto separado de iniciativas tarifárias dos EUA, incluindo uma sobretaxa de 10 a 15% sobre importações globais que injetou incerteza na política comercial e na formação de preços ajustados pela moeda.

📦 Disrupções na Cadeia de Suprimentos

Do ponto de vista logístico, a nova estrutura da UE não deve criar gargalos físicos imediatos, mas pode alterar a utilização das cadeias de suprimento existentes. As cotas preferenciais e as tarifas reduzidas provavelmente serão canalizadas através de portos de contêiner da UE estabelecidos, que lidam com importações agri-alimentares de alto valor, notavelmente Roterdã, Antuérpia-Bruges, Hamburgo e portos do Mediterrâneo que atendem clusters de confeitaria e padaria.

As mudanças administrativas podem ser mais relevantes do que as físicas no curto prazo. Os comerciantes precisarão ajustar codificação aduaneira, gestão de certificados e estratégias de alocação de cotas para capturar taxas de direitos mais baixas, especialmente onde cotas tarifárias para nozes ou produtos mistos de lanches se aplicam. Isso se soma aos controles de segurança alimentar da UE existentes para nozes e frutas secas, incluindo verificações reforçadas de aflatoxinas em certas origens, que continuam a complicar as decisões de aquisição em todo o complexo de nozes.

📊 Commodities Potencialmente Afetadas

- Pecans (origem dos EUA) – Embarques enfraquecidos dos EUA e estoques acima da média, combinados com melhoria no acesso ao mercado da UE, apontam para uma pressão contínua de baixa nos preços de exportação e ofertas mais agressivas na Europa.

- Amêndoas e outras nozes americanas – A inclusão de “nozes” entre os produtos designados para tratamento preferencial sugere competitividade incremental em relação a origens não americanas, especialmente em aplicações de lanches e confeitaria na UE.

- Ingredientes de nozes processadas (pralines, pastas, misturas) – Custos mais baixos de insumos provenientes de nozes dos EUA poderiam filtrar-se para produtos semi-processados fornecidos a fabricantes de alimentos da UE, potencialmente remodelando os resultados de licitações para entrega em 2027.

- Origens concorrentes (México, África do Sul, Austrália) – Dependendo das tabelas tarifárias finais, fornecedores de terceiros podem enfrentar compressão de margens relativa na UE à medida que as nozes dos EUA ganham uma vantagem tarifária e ampliem descontos para manter o volume.

🌎 Implicações do Comércio Regional

A Europa atualmente absorve cerca da metade das exportações de pecans dos EUA em um típico mês de embarque de março, tornando-se o ponto-chave para eliminar os superávits dos EUA. À medida que as tarifas da UE diminuem, os exportadores dos EUA estão posicionados para defender ou até expandir participação de mercado em países consumidores-chave, como Alemanha, Países Baixos, França e Reino Unido (através de processamento interno para reexportação), desde que a demanda do consumidor se estabilize.

Do lado dos perdedores, origens alternativas que fornecem à Europa podem ver volumes limitados ou preços forçados a cair para continuar competitivos. No entanto, se a ampla relação comercial transatlântica se deteriorar—por meio de ações tarifárias adicionais dos EUA ou contramedidas da UE em outros setores— a incerteza pode abafar os investimentos em capacidade de processamento e armazenamento específica de origem em ambos os lados. Nesse cenário, alguns compradores da UE podem optar por diversificar ainda mais as fontes em origens não americanas, apesar das preferências tarifárias formais.

🧭 Perspectiva do Mercado

Nos próximos dois a quatro meses, os fundamentos da pecan apontam para uma pressão contínua de oferta e um mercado favorável ao comprador. A menos que a demanda nos setores de confeitaria e panificação dos EUA se recupere ou que a retirada de exportação acelere, especialmente da Europa e do Oriente Médio, os vendedores terão dificuldades em aumentar os preços a partir dos níveis atuais. As potenciais reduções tarifárias da UE apenas reforçam essa dinâmica, tornando as ofertas mais baixas dos EUA mais atraentes em uma base de tarifas de desembarque.

Os comerciantes monitorarão de perto três variáveis: o timing e a forma final da legislação de implementação UE-EUA, quaisquer novos anúncios tarifários dos EUA que possam provocar retaliação da UE e dados atualizados de embarques e estoques do American Pecan Council. Um ambiente político mais claro poderia desbloquear compras adiadas, mas a volatilidade contínua da política comercial defende estratégias de cobertura flexíveis.

Perspectiva de Mercado CMB

A convergência da demanda mais fraca por pecans nos EUA, estoques confortáveis e as iminentes reduções tarifárias da UE são estrategicamente significativas para os mercados de commodities agrícolas. Por pelo menos o próximo ano de comercialização, o comércio transatlântico de nozes está definido para inclinar-se a favor dos compradores europeus, que podem alavancar tanto os fundamentos quanto as políticas para garantir preços mais competitivos e condições contratuais favoráveis.

Os exportadores de nozes dos EUA, por outro lado, enfrentam um desafio duplo: gerenciar o risco de queda de preços em um mercado de pecans fraco enquanto navegam em um ambiente tarifário americano imprevisível que pode transbordar em relações mais amplas entre a UE e os EUA. Estratégias ajustadas ao risco—incluindo portfólios de destino diversificados, opções em incoterms e uso ativo de estruturas de futuros e opções—serão essenciais para ambos os lados à medida que os sinais de política e mercado continuarem a evoluir.

Related posts:

Déficit Comercial dos EUA Aumenta em Março à Medida que Importações e Exportações Registram Níveis Históricos – Sinais Mistos para o Comércio Agri-Alimentar

Déficit Comercial dos EUA Aumenta em Março à Medida que Importações e Exportações Registram Níveis Históricos – Sinais Mistos para o Comércio Agri-Alimentar

Reembolsos de Tarifas dos EUA Criam Reversão Histórica de Caixa para Importadores, Remodelando Estruturas de Custo em Toda a Cadeia de Suprimentos

Reembolsos de Tarifas dos EUA Criam Reversão Histórica de Caixa para Importadores, Remodelando Estruturas de Custo em Toda a Cadeia de Suprimentos

Polônia Move-se para Bloquear Acordo UE–Mercosul à Medida que Mudanças nas Tarifas de Fertilizantes se Aproximam, Levantando Questões para os Mercados de Grãos e Pecuária

Polônia Move-se para Bloquear Acordo UE–Mercosul à Medida que Mudanças nas Tarifas de Fertilizantes se Aproximam, Levantando Questões para os Mercados de Grãos e Pecuária

A Abertura de Zero Tarifas da China para 53 Países Africanos Está Prestes a Remodelar as Dinâmicas do Comércio Agrícola

A Abertura de Zero Tarifas da China para 53 Países Africanos Está Prestes a Remodelar as Dinâmicas do Comércio Agrícola

UE Estende Licenciamento e Contingentes sobre Exportações de Sementes de Girassol Ucranianas para Estados Vizinhos da UE, Reformulando o Comércio de Oleaginosas do Mar Negro

UE Estende Licenciamento e Contingentes sobre Exportações de Sementes de Girassol Ucranianas para Estados Vizinhos da UE, Reformulando o Comércio de Oleaginosas do Mar Negro