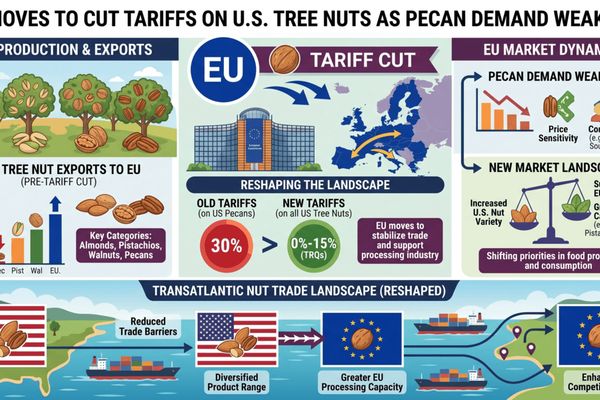

Les dernières étapes de l’Union européenne pour mettre en œuvre son nouveau cadre commercial avec les États-Unis, y compris l’accès préférentiel à un large éventail de produits agricoles américains, coïncident avec un ralentissement marqué de la demande dans le secteur des pacanes américaines. Ensemble, ces développements sont prêts à redéfinir les dynamiques de prix et les stratégies d’approvisionnement dans le commerce transatlantique des noix, en particulier pour les acheteurs européens. Bien que la politique doive encore faire face à des obstacles de ratification finale, les traders de noix et de fruits secs réévaluent déjà leur couverture à l’avenir et leur mélange d’origines.

Les expéditions de pacanes américaines en mars 2026 ont chuté de 21 % par rapport à l’année précédente, même si les stocks ont augmenté au-dessus des moyennes historiques, selon les nouvelles données du Conseil américain des pacanes. En même temps, les institutions de l’UE ont avancé dans la législation pour mettre en œuvre un large accord commercial UE–États-Unis qui mettra en place des réductions tarifaires et des préférences de quotas pour les produits de la mer et agricoles américains, y compris les noix de tree. L’intersection d’une demande américaine plus faible, d’un approvisionnement ample et de l’amélioration de l’accès au marché de l’UE pointe vers une offre américaine plus compétitive en Europe dans les mois de commercialisation à venir.

Introduction

Le 26 mars 2026, le Parlement européen a adopté une législation d’application pour un nouvel accord commercial UE–États-Unis qui, une fois pleinement ratifié, éliminera la plupart des tarifs sur les produits industriels américains et accordera un accès privilégié au marché pour certaines exportations agricoles américaines. Les textes préliminaires et les mandats qui les accompagnent font explicitement référence aux réductions tarifaires et aux nouveaux quotas tarifaires pour plusieurs lignes agroalimentaires, y compris les noix de tree. Bien que des négociations en trilogue avec le Conseil et la Commission soient encore nécessaires, la direction de la politique est claire : une protection aux frontières de l’UE plus faible pour de nombreux produits agricoles américains.

Parallèlement, l’industrie des pacanes américaines a entamé la seconde moitié de l’année commerciale 2025/26 avec un problème de demande prononcé. Les expéditions de mars 2026 se sont élevées à un peu plus de 25 millions de livres en équivalent coque, en baisse de 21 % par rapport à mars 2025, tandis que les stocks de fin mars ont augmenté et sont maintenant légèrement au-dessus de leur moyenne de cinq ans. L’Europe demeure la plus grande destination d’exportation pour les pacanes américaines, ce qui implique qu’une combinaison de la demande des consommateurs plus faible et de changements tarifaires pilotés par la politique se reflétera rapidement dans les flux commerciaux transatlantiques.

🌍 Impact immédiat sur le marché

À court terme, la perspective de réductions de tarifs de l’UE sur les noix de tree américaines est susceptible de renforcer un sentiment de prix déjà baissier sur le marché des pacanes américaines. Avec un retard dans les expéditions et des stocks en hausse, les gestionnaires américains ont une marge de manœuvre limitée pour résister à des prix plus agressifs en Europe, en particulier si des droits de douane plus bas réduisent davantage l’écart coût de revient par rapport aux origines concurrentes telles que le Mexique et l’Afrique du Sud.

Pour les acheteurs européens, la combinaison de fondamentaux américains plus souples et d’un potentiel allégement tarifaire se traduit par des conditions d’achat améliorées pour le cycle de contrats 2026/27. Le risque, cependant, est une volatilité des prix élevée : la relation commerciale plus large entre l’UE et les États-Unis est affectée par un ensemble distinct d’initiatives tarifaires américaines, y compris une surtaxe d’importation mondiale de 10 à 15 % qui a injecté de l’incertitude dans la politique commerciale et la formation des prix ajustés à la monnaie.

📦 Disruptions de la chaîne d’approvisionnement

Du point de vue logistique, le nouveau cadre de l’UE ne devrait pas créer de goulets d’étranglement physiques immédiats, mais il pourrait modifier l’utilisation des chaînes d’approvisionnement existantes. Les quotas préférentiels et les droits réduits seront probablement canalisés par les ports de conteneurs de l’UE établis gérant des importations agroalimentaires de grande valeur, notamment Rotterdam, Anvers-Bruges, Hambourg et les portes méditerranéennes desservant les clusters de confiserie et de boulangerie.

Les changements administratifs pourraient être plus matériels que les changements physiques à court terme. Les traders devront ajuster le codage douanier, la gestion des certificats et les stratégies d’allocation de quotas pour capturer des taux de droits plus bas, en particulier là où les quotas tarifaires pour les noix de tree ou les produits de snacks mixtes s’appliquent. Cela s’ajoute aux contrôles de sécurité alimentaire existants de l’UE pour les noix et les fruits secs, y compris le renforcement des contrôles des aflatoxines sur certaines origines, ce qui continue de compliquer les décisions d’approvisionnement dans le complexe des noix.

📊 Produits potentiellement affectés

- Pacanes (origine américaine) – L’affaiblissement des expéditions américaines et des stocks supérieurs à la moyenne, combinés à un meilleur accès au marché de l’UE, pointent vers une pression continue à la baisse sur les prix d’exportation et des offres plus agressives en Europe.

- Amandes et autres noix de tree américaines – L’inclusion des “noix de tree” parmi les produits destinés à un traitement préférentiel suggère une compétitivité incrémentale par rapport aux origines non américaines, en particulier dans les applications de snacks et de confiserie de l’UE.

- Ingrédients de noix traitées (pralinés, pâtes, mélanges) – Des coûts d’entrée plus bas provenant des noix américaines pourraient se répercuter sur les produits semi-traités fournis aux fabricants alimentaires de l’UE, redéfinissant potentiellement les résultats des appels d’offres pour les livraisons en 2027.

- Origines concurrentes (Mexique, Afrique du Sud, Australie) – Selon les calendriers tarifaires finaux, les fournisseurs de pays tiers pourraient faire face à une compression relative des marges dans l’UE alors que les noix américaines bénéficient d’un avantage tarifaire et élargissent les remises pour maintenir le flux de marchandises.

🌎 Implications commerciales régionales

L’Europe absorbe actuellement environ la moitié des exportations de pacanes américaines lors d’un mois d’expédition typique de mars, en faisant la sortie essentielle pour écouler les surplus américains. À mesure que les tarifs de l’UE diminuent, les exportateurs américains sont positionnés pour défendre ou même accroître leur part de marché dans des pays consommateurs clés tels que l’Allemagne, les Pays-Bas, la France et le Royaume-Uni (via un traitement interne pour réexportation), à condition que la demande des consommateurs se stabilise.

Du côté des perdants, d’autres origines fournissant l’Europe pourraient voir leurs volumes plafonnés ou leurs prix contraints à la baisse pour rester compétitifs. Cependant, si la relation commerciale transatlantique se détériore—à travers des actions tarifaires américaines supplémentaires ou des contre-mesures de l’UE dans d’autres secteurs—l’incertitude pourrait freiner l’investissement dans la capacité de traitement et de stockage spécifique à l’origine des deux côtés. Dans ce scénario, certains acheteurs de l’UE pourraient choisir de diversifier leurs approvisionnements davantage vers des origines non américaines malgré les préférences tarifaires formelles.

🧭 Perspectives du marché

Au cours des deux à quatre mois suivants, les fondamentaux des pacanes montrent une pression d’approvisionnement soutenue et un marché à l’avantage de l’acheteur. À moins que la demande dans les secteurs de la confiserie et de la boulangerie américains ne rebondisse ou que l’exportation n’accélère, en particulier en provenance d’Europe et du Moyen-Orient, les vendeurs auront des difficultés à augmenter les prix par rapport aux niveaux actuels. Les réductions tarifaires anticipées de l’UE renforcent seulement cette dynamique, rendant les offres américaines plus attractives sur une base tarifaire à l’importation.

Les traders surveilleront de près trois variables : le calendrier et la forme finale de la législation d’application UE–États-Unis, toute nouvelle annonce tarifaire américaine susceptible de provoquer une rétorsion de l’UE, et les données de shipment et d’inventaire mises à jour du Conseil américain des pacanes. Un environnement politique plus clair pourrait débloquer des achats différés, mais la volatilité continue de la politique commerciale appelle à des stratégies de couverture flexibles.

Perspectives du marché CMB

La convergence d’une demande de pacanes américaines plus faible, de stocks confortables et de réductions tarifaires imminentes de l’UE est stratégiquement significative pour les marchés des matières premières agricoles. Pour au moins le prochain exercice commercial, le commerce transatlantique des noix de tree semble s’orienter en faveur des acheteurs européens, qui peuvent exploiter à la fois les fondamentaux et la politique pour obtenir des prix plus compétitifs et des conditions contractuelles favorables.

Les exportateurs de noix américains, en revanche, font face à un double défi : gérer le risque de baisse des prix dans un marché des pacanes faible tout en naviguant dans un environnement tarifaire américain imprévisible qui pourrait déborder sur des relations plus larges entre l’UE et les États-Unis. Des stratégies ajustées au risque—y compris des portefeuilles de destinations diversifiés, une optionnalité dans les incoterms et une utilisation active des structures à terme et d’options—seront essentielles pour les deux parties à mesure que les signaux de politique et de marché continuent d’évoluer.

Related posts:

Le déficit commercial américain s’élargit en mars alors que les importations et les exportations atteignent des records – Signaux mixtes pour le commerce agro-alimentaire

Le déficit commercial américain s’élargit en mars alors que les importations et les exportations atteignent des records – Signaux mixtes pour le commerce agro-alimentaire

La coalition indienne sans OGM remet en question les négociations commerciales États-Unis-Inde sur les DRV et l’huile de soja

La coalition indienne sans OGM remet en question les négociations commerciales États-Unis-Inde sur les DRV et l’huile de soja

Les remboursements de droits de douane américains créent un renversement historique de liquidités pour les importateurs, redéfinissant les structures de coût à travers les chaînes d’approvisionnement

Les remboursements de droits de douane américains créent un renversement historique de liquidités pour les importateurs, redéfinissant les structures de coût à travers les chaînes d’approvisionnement

Le départ des Émirats arabes unis de l’OPEP transforme les flux de pétrole à moyen terme, avec l’Inde en tant que principal bénéficiaire

Le départ des Émirats arabes unis de l’OPEP transforme les flux de pétrole à moyen terme, avec l’Inde en tant que principal bénéficiaire

La Pologne lance une réforme de financement agricole de 2,5 milliards PLN alors que le marché des céréales fait face à des pressions sur les coûts

La Pologne lance une réforme de financement agricole de 2,5 milliards PLN alors que le marché des céréales fait face à des pressions sur les coûts

La Pologne s’oppose à l’accord UE–Mercosur alors qu’un changement de tarif sur les engrais se profile, soulevant des questions pour les marchés des céréales et du bétail

La Pologne s’oppose à l’accord UE–Mercosur alors qu’un changement de tarif sur les engrais se profile, soulevant des questions pour les marchés des céréales et du bétail

Le Maharashtra demande une aide pour les cultures après les pertes à Nashik, suscitant des inquiétudes concernant l’approvisionnement indien en oignons

Le Maharashtra demande une aide pour les cultures après les pertes à Nashik, suscitant des inquiétudes concernant l’approvisionnement indien en oignons

L’UE prolonge les licences et les quotas sur les exportations de graines de tournesol ukrainiennes vers les États membres voisins de l’UE, redéfinissant le commerce des oléagineux en mer Noire

L’UE prolonge les licences et les quotas sur les exportations de graines de tournesol ukrainiennes vers les États membres voisins de l’UE, redéfinissant le commerce des oléagineux en mer Noire