Spices Market News & Prices | Global Supply, Demand & Outlook

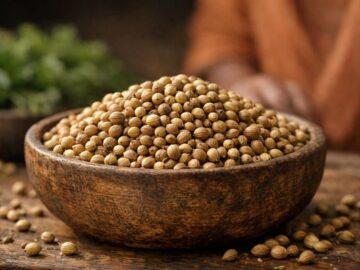

印度香菜价格在高位保持,但日益谨慎。有限的到货和略微减少的播种支撑市场,但需求开始抵制进一步的上涨。在接下来的几周中,市场倾向于整体稳定的区间,如果到货改善,则存在一定的下行风险。 印度香菜市场目前正平衡适度的供应紧张与脆弱的购买兴趣。拉贾斯坦邦和德里的批发价格在最近的上涨之后仍然远高于历史舒适区,但国内磨坊和杂货买家显然在这些水平上有所退缩。出口需求支持着市场,交易量同比上升,但不足以单独推动价格再次大幅上涨。总体而言,市场基调坚挺但谨慎,买方没有恐慌,库存商也没有激进的看涨情绪。 📈 价格与市场基调 在关键的印度批发中心,香菜进入了”谨慎坚挺”的阶段。在拉贾斯坦邦的拉姆甘杰,Badami级别的香菜交易约在每公斤EUR 1.47–1.55的中间区间,而Eagle级别则接近EUR 1.58–1.63每公斤。巴兰显示出Badami和Eagle质量之间的大致相似差异,确认了市场结构坚挺但不失控。 德里的批发杂货市场最近看到Badami级香菜从其最新高峰略微回落,每100公斤纠正约EUR 0.02–0.03,此前约每100公斤上涨了EUR 0.08–0.09。这一模式突显出买方对价格尖峰的敏感,一旦报价过高,他们会迅速减少购买。来自新德里的出口定价,转换成EUR,目前约在常规种子每公斤EUR 0.90–1.40附近,对于有机和粉末质量则接近EUR 2.20–2.40每公斤,反映了对高等级和加工的溢价。 🌍 供应与需求驱动因素 当前价格水平的基本驱动因素是受限但不是灾难性的供应。上个季节农民收益不佳和部分不利天气阻碍了种植面积扩张,导致全国香菜播种数量适度减少。因此,主要生产州的批发市场到货量仍低于典型的高峰季节水平,尽管绝对数量并没有达到惊人低。 在拉姆甘杰和巴兰的最近几次交易中强调了这一模式。拉姆甘杰每次到达约2000–2500袋,巴兰约6000–7000袋。这些数字在历史标准下是足够的,但低于通常在市场季节核心时的预期,使买方不能完全感到舒适,限制了价格的急剧下调。 在需求方面,基调显然谨慎。豆类加工商和批发杂货买家主要是根据需要采购,避免投机性囤货。这种行为在价格相对基本面较高时很常见:用户满足即时需求,但在没有明确供应恐慌的情况下抵制向前覆盖,而这种情况目前不存在。 📊 贸易与基本面 出口表现提供了支持的潜流。在2025–26财年的前十个月,印度香菜出口达到了52000多吨,同比增长近6%。出口值也在上升,突显出来自东南亚、中东和欧洲的稳定国际需求,甚至在较高的价格点。 这一稳固的贸易背景有助于解释为什么市场能够维持高位:国际买家仍在从印度采购数量,防止国内出现过剩。然而,增长是渐进而非爆炸式的。目前没有证据表明有足够大的结构性需求冲击来证明价格将长期锐利上升。 🌦 天气与作物展望 上个季节的天气相当不均,导致农民意愿下降, contribute 到种植略微减少。在市场年度的这一阶段,近期天气对当前作物的影响较小,但会影响下一周期的种植决策和产量预期。如果价格信号保持坚挺但不过于波动,未来季节的种植面积可能会有所恢复。 目前没有迹象表明有天气驱动的供应危机会导致消费者的恐慌性覆盖。关键观察点是改善的田间条件和农民情绪是否会在年内转化为更高的种植面积,这可能从根本上缓解中期平衡。 📆 短期预测(2–4周) 基本情况是整体横盘市场,伴随坚挺的基调,因为低于正常的到货抵消了抑制购买。 […]

Read more

印度辣椒价格在一次剧烈反弹后回落,因为出口需求减弱且贡图的到货量下降,但大幅的生产短缺限制了价格的下行,并保持了中期趋势的温和坚挺。 印度辣椒市场已从看涨的快速上涨转向整合阶段。在连续几个交易日的涨幅后,关键批发中心的价格现已调整,出口商撤退,农作物质量恶化。贡图的到货量已减至一半以上,这表明即使较低质量的辣椒对溢价造成压力,实物供应也在收紧。来自当前婚庆季节的国内需求和结构性减少的生产为市场提供了基本支撑,而今年迄今的出口势头依然强劲。总体而言,短期情绪谨慎但并未看空,建议买家锁定期货,而不是等待不太可能在当前基本面下发生的深度调整。 📈 价格与短期趋势 贡图的基准特贾辣椒价格从近期高峰回落约11.83美元每夯,现交易于224.85–236.69美元每夯。贡图的热门334号品种价格缓降至约236.69–266.27美元每夯,而341号价格稳定在212.95–254.44美元每夯。法提基(破碎辣椒)维持在142.01–177.51美元每夯,显示回调主要集中在较高的等级,而非不合规格的产品。 在德里的批发杂货市场,334号辣椒保持稳定,价格在272.19–295.86美元每夯,341号价格为290.24–307.99美元每夯,均与前一交易日持平。沃朗加尔的特贾品种反映了贡图的温和趋势,价格下滑约11.83美元每夯至224.85–248.52美元每夯。印度近期出口导向的报价也指向一个坚挺但正在整合的市场,高质量干辣椒产品通常在FOB处于4.35–4.65欧元/公斤,而传统的全茎无梗等级则接近2.15–2.16欧元/公斤的FOB。 🌍 供应、质量与需求平衡 最显著的变化出现在供应方面:贡图的日到货量已降至约70,000袋,较几周前的100,000–125,000袋下降超过40%。在上个季度总生产预计下降30%的背景下,这一减少流动使整体平衡表结构紧张,即使近期价格有所回落。然而,由于安得拉邦和特伦甘纳的农作物发育阶段遭受不利天气,入境辣椒的质量变轻,这削弱了出口等级的供应。 在反弹期间曾积极购买的出口商现已退回,因为当前的批次不符合其规格要求。这一高等级需求的减少是价格从近期高位回落的主要原因。在国内方面,持续的婚庆季节给市场提供了支撑,因为餐饮商和食品加工商增加了采购,特别是在主要消费中心。结果,国内需求帮助抵消了较弱的出口现货采购,使市场未出现明确的看空趋势。 📊 基本面与出口表现 从结构上看,基本面依然积极。预计季节性生产与去年相比下降约30%,这在价格下形成了明确的底部。同时,出口表现强劲:在2025-26财年的前十个月,辣椒出口达到约572,757吨,价值964.96百万美元,较去年同期的484,219吨和934.28百万美元增长。这相当于出口量增长18%,出口收入上涨3%,确认了全球对印度辣椒的强劲需求,尽管最近的质量问题仍存在。 这种组合——紧张的生产、年初至今强劲的出口增长以及依然稳健的国内消费——表明,当前的回调更多是技术性和基于质量的回落,而不是长期下行趋势的开始。除非质量足够改善以吸引出口商重返市场,否则现货价格的上涨空间将受到限制,但一旦适合的批次出现,任何试图积极卖出的行为可能会遭遇来自国内和海外买家的强劲需求。 🌦️ 天气与质量展望 目前在贡图和其他市场到货的较低质量直接与安得拉邦和特伦甘纳的农作物发育阶段早期的不利天气相关,例如异常降雨和湿度影响色泽和辣味。尽管当前作物的主要损害已经造成,但近期的天气仍然与后期收获处理和储存相关。在未来几天的温暖相对干燥条件将有助于稳定库存质量,而任何进一步的湿度或零星降雨都可能导致额外恶化,尤其是在农场和开放储存场所。 鉴于本季的质量问题根植于过去的天气事件,整体等级的快速改善可能不太可能。因此,市场应做好准备面对持续有限的高规格材料,这将继续支持良好着色的高辣度批次的溢价,即使平均等级依然承压。对质量要求严格的买家可能会发现短期内覆盖大宗商品存在挑战,应仔细规划采购时间窗口。 📆 2–4周市场展望 接下来两到四周的短期展望整体上是中性到温和坚定。在下行方面,出口商在场外及较低质量产品的结合限制了任何急剧反弹,使价格在短期内保持低于最近的高位。在上行方面,30%的生产短缺、到货量减少及季节性国内需求都不利于深度或持续的回调。因此,市场参与者应期望范围波动交易,略带上行偏见,因为供应紧缩逐渐重新凸显。 对于高质量出口等级的辣椒,按FOB印度价格,以欧元计的价格可能会保持在当前水平,仅会在2–5%的区间内小幅波动,除非质量发生重大变化或出现新的外部需求冲击。贡图、德里和沃朗加尔的国内批发价格预计将保持在近期区间内,优质等级可能有所坚挺,而较低等级如法提基将相对稳定。 💡 交易建议 进口商与工业买家:在接下来的2–3个月内,覆盖大量需求,避免等待不太可能的深度回调,这种情况在30%的生产短缺下不太可能出现。 出口商:专注于确保和分隔符合国际规格的高质量批次,因为持续的质量限制将支持此类材料的溢价。 国内交易商:利用任何短暂下滑,因出口商缺席而造成的,建立基准品种(特贾、334、341)的库存,目标是随着到货量的逐渐减少而实现适度的价格上涨。 加工商:对于粉末、片状和破碎产品,考虑以当前的基于欧元的FOB价格签署远期合约,以在原材料价值再次坚挺之前锁定利润。 📉 3天方向性价格指示(欧元) […]

Read more

印度小茴香在短期内价格回落,因伊朗-以色列-美国冲突及霍尔木兹海峡的干扰导致出口需求受阻,但结构性供应紧张和竞争作物受损限制了下跌空间,并可能引发急剧反弹。 当前市场的特点是印度生产下降、开盘库存极低,以及由于霍尔木兹危机导致的出口流动几乎停滞。由于买家在夏季高温中退缩,交易路线仍受限制,过去十天国内价格略有回落,但一旦物流恢复正常,基本面仍然明显看涨。对于能够超越两到四周视野的交易者而言,今天的疲软越来越像是一个积累窗口,而不是较深熊市阶段的开始。 📈 价格和短期趋势 在德里批发市场,平均质量的散装小茴香报价约为每公斤2.91–2.92美元,较十天前的约3.04美元/公斤下降,而低于平均的批次交易价格在每公斤2.69–2.74美元附近。平均质量的一公斤包装批发产品评估为每公斤3.07–3.08美元,仅比散装材料略高。最近下降的约₹7–8/公斤是有序的,主要是由于需求疲惫和物流瘫痪,而不是迫于无奈的抛售。 按照约1.08美元/欧元计算,这意味着德里批发包装小茴香约为每公斤€2.85–2.85。这与印度小茴香种子的当前FOB报价€2.03–2.21/公斤(新德里和翁贾,具体取决于等级和纯度)以及有机整颗种子接近€4.25–4.30/公斤一致。最近的报价表明,较四月初有所软化,但没有失序修正的迹象,这与交易者认为近期下行空间有限的观点一致。 产品 产地 / 地点 期限 最新价格 (EUR/公斤) 小茴香种子,98%纯度 印度,古吉拉特–翁贾 FOB ≈€2.03 小茴香种子,A等级99% 印度,新德里 FOB ≈€2.18–2.20 小茴香粉,有机 印度,新德里 FOB ≈€3.40–3.45 小茴香种子,黑色,A等级 埃及,开罗 FOB ≈€2.00 🌍 […]

Read more

尽管国际需求强劲,印度姜黄的价格仍然与全球基准相比大幅折扣,且在四月下旬本地出口报价略微走软。农场价格与出口价格之间的结构性差距更多是由价值链低效造成,而不是基本面疲软,这保持了在供应链改革和加工升级进展后,上涨的潜力。 当前市场由便宜的印度原料和半加工形式定义,而越南和西方消费市场对加工品牌姜黄产品则要求可观的溢价。这种差异突显了印度作为大宗生产者而非价值领导者的角色。对于交易商和加工商来说,这创造了一个清晰的套利机会,可以通过升级和品牌化印度姜黄来获利。对于农民和国内价值链参与者而言,主要挑战是捕捉到目前在下游和海外实现的更高利润。 📈 价格与差价 国内印度姜黄价格仍远低于国际水平。印度的原姜黄目前交易价格约为$1.20–1.90/kg (≈€1.10–1.75/kg),而加工粉末的价格大约在$1.45–3.00/kg (≈€1.35–2.75/kg)。相比之下,越南的原姜黄约在$3.00–3.60/kg (≈€2.75–3.30/kg),而在发展市场如欧盟和美国,加工粉末的价格可达€5.50–11.00/kg,具体取决于质量和品牌。 产品 / 来源 大致价格范围 (EUR/kg) 评论 原姜黄,印度 (农场/集市) €1.10–1.75 农场回报低,多重中介 姜黄粉,印度 €1.35–2.75 基本加工,品牌有限 原姜黄,越南 €2.75–3.30 出口导向更高,利润更好 加工姜黄,欧盟/美国零售 €5.50–11.00 高附加值,强烈的健康/保健需求 四月下旬以出口为导向的印度报价确认了这一折扣,但周环比变化仅微乎其微。来自新德里的有机姜黄整体FOB报价约为€2.45/kg(略微从€2.48下滑),有机姜黄粉约为€3.30/kg(对比€3.32),而特伦甘纳的非有机A级干姜黄交易在€1.42–1.57/kg的狭窄范围内,整体在这个月内相对稳定,只有两到三美分的微小波动。 🌍 供应、需求与价值链 […]

Read more

小豆蔻价格因对印度供应的担忧而上涨,极端的高温和湿度压力威胁到2026–27年的作物,而贸易商持有大量剩余库存。未来几周的天气和季风降雨的到来将是确认市场结构性紧缩的关键。 小豆蔻市场正从最近完成的收获过渡到一个受天气驱动的风险阶段。喀拉拉邦关键高海拔地区的高温和湿度缺乏正在损害植物健康,削弱对新作物强劲表现的早期乐观情绪。同时,目前的作物大部分已被销售,超过30%的产量集中在贸易商手中,放大了价格上涨的风险。来自新德里的出口迹象确认了4月期间稳固、缓慢上升的欧元趋势,而喀拉拉邦的地方天气预报则表明在接下来的几天内将持续高温且仅有零星降雨,进一步加强了看涨情绪。 📈 价格与市场情绪 印度国内价格从4月20日的约€23.5/kg(≈$25.20,₹2,100/kg)飙升至约€31.5/kg(≈$33.70,₹2,808/kg),反映出对供应前景的急剧重新评估,而不仅仅是需求强劲。 来自新德里的出口报价显示出4月价格持续坚挺的趋势。常规的整颗绿色小豆蔻7–7.2毫米(离岸价)从4月4日的约€22.10/kg小幅上涨至4月25日的约€22.07–22.10/kg,而较大的8毫米等级则在同一时期内从约€24.35/kg上升至约€24.34/kg。较小的FCA批次显示出更强的百分比增长,7.5毫米小豆蔻从4月3日的约€13.20/kg上升至4月24日的约€15.50/kg。 有机等级也朝着同一方向发展:整颗绿色7.5–8毫米(离岸价)从4月初的约€18.10/kg小幅上涨至4月25日的约€17.95–18.00/kg,而有机粉已上涨至约€24.05/kg。总体来看,价格结构表明市场已经在定价更紧张的未来供应,并对进一步的天气消息非常敏感。 🌍 供应与需求驱动因素 印度喀拉拉邦高海拔的小豆蔻带是当前关注的中心。包括维拉拉姆昆努在内的关键种植区域温度已达到约35.2°C,达到了对小豆蔻有害的级别,该作物对高温极为敏感。长时间暴露在35°C以上会导致植物压力、开花不足,最终产量减少,特别是即将于7月开始的2026–27年的季节。 地下水枯竭和缺乏预期的夏季降雨使情况更加严重。由于最初有利的3月降雨模式,几处种植园已经报告出现严重的湿度缺乏和干燥条件。厄尔尼诺相关的降雨低于正常水平的可能性进一步提升了风险轮廓,这可能限制关键作物发展阶段的水源可用性。 在需求方面,食品、饮料和糖果部门的潜在使用相对稳定,但短期内的关键驱动因素是供应和库存布局,而非消费增长。由于种植者出售了大量刚结束的作物——受高价格鼓励——目前报告超过30%的产量集中在贸易商手中,特别是外州经营者。库存集中加大了若天气条件进一步恶化时价格飙升的潜力。 📊 基本面与天气展望 在季节初,3月的有利降雨支撑了对2026–27年丰收的期望。然而,最近几周迅速转变的热浪条件破坏了这种观点,并增加了对生产的 不确定性。种植园的恢复将极大依赖即将到来的降雨和5–6月温度的正常化速度。 喀拉拉邦的短期天气预报显示,在接下来的三天中,许多地区的最高温度将持续在35°C左右或以上,只有零星降雨和局部雷暴预期。这一模式表明,当前的高温和湿度压力将在短期内持续,保持产量风险处于高位,并限制市场情绪的近期缓解。 从结构上看,气候变异正成为小豆蔻供应风险的关键驱动因素。反复出现的高温和不稳定降雨不仅影响即将到来的季节,还可能在数年内削弱植物的生机,降低种植园的抗御力。在这种背景下,目前的天气冲击正促成小豆蔻供应更加紧张、波动性增加的更广泛叙事。 📌 交易与风险管理展望 进口商/工业买家:考虑在当前欧元水平下覆盖额外的2–3个月需求,特别是对于关键规格(7–8毫米),因为如果印度生产下降,上涨风险不对称。分批采购以避免峰值上涨,但要避免在7月前库存过低。 出口商/来源卖家:由于超过30%的产量由贸易商持有,现货情绪看涨,维持有纪律的报价策略,避免在季风进展和作物恢复变得更清晰之前提前承诺过多的前向量。 投机参与者:风险/收益仍然偏向轻微做多,但应该围绕关键天气更新和任何早期季风信号密切管理头寸。关于热压力或降雨缺口的新报告可能迅速引发波动。 质量/等级管理:如果开花和豆荚形成受损,预计更高等级、大规格材料将可能紧缩。对于有严格规格需求的买家,应尽早锁定合适的批次,而不是在季节后期依赖现货供应。 📆 3天价格指示(欧元,方向性) 产品(印度新德里) 最新水平(约欧元/kg) 3天展望 整颗绿色7–7.2毫米,常规,离岸价 […]

Read more

印度小茴香价格正在下滑,尽管在安贾的到货量大幅减少,孟加拉国开始进行新的采购。国内需求的结构性疲弱以及在以前价格飙升后出口竞争力的降低,已经超过了本季生产短缺的影响,为欧洲香料使用者留出了狭窄但真实的采购窗口。 小茴香市场进入了一个不寻常的阶段:实物供应信号趋紧,但价格仍在修正。印度的主要集散地安贾的到货量从创纪录的水平急剧下降,而孟加拉国终于开始了集装箱规模的采购。但由于上个季度的高价格,国内的零售商和一些传统出口目的地仍然犹豫不决。对于欧洲买家来说,印度的价格竞争力已经恢复,相较于土耳其和埃及,但市场的下一步动作在很大程度上取决于孟加拉国在未来几周内提供多少持续的需求。 📈 价格与短期趋势 在安贾,标准小茴香继续其疲软的走势,最近几个交易期下降了约1-1.5%,至每100公斤约255-260欧元,而机器清洗的材料交易价格接近每100公斤270-280欧元(根据现行美元报价换算)。优质拍卖等级显示出相似的软弱:GL Gulab的价格约为每20公斤470-475欧元,而Ganesh等级在最近几个交易期内损失了约每20公斤0.65-1.10欧元。 德里的批发价格与安贾持平,基准等级下跌幅度与安贾相同,约为每100公斤3-4欧元。面向出口的报价证实了下行趋势:最近的FOB水平显示印度小茴香种子98-99%的报价约为每公斤2.00-2.20欧元,有机全种子的报价接近每公斤4.25欧元,均略低于上周的报价。竞争对手埃及的报价约为每公斤2.00欧元的黑小茴香和超过每公斤4.10欧元的高纯度种子,使得印度的价格在当前水平上保持了竞争力。 来源 / 产品 位置 & 期限 最新价格 (EUR/kg) 1-2周变化 印度小茴香种子 98% 安贾 FOB ≈2.03 ▼ 0.03 印度小茴香种子 99% 新德里 FOB ≈2.12–2.18 ▼ 0.06–0.08 […]

Read more

印度豆蔻价格因国内贸易商的弱势补货而略微下滑,而供应消息保持中性。由于未见强劲的出口或需求催化剂,短期走势保持略微疲软,而非急剧看空。 印度批发豆蔻贸易 firmly 处于需求驱动领域。4月27日,德里批发价格下降约 $0.24 每公斤,约为 $9.03–$9.15 每公斤(约 €8.45–€8.55),因为 kiryana 网络处于观望状态,广泛的香料情绪与姜黄、孜然和香菜一起变得谨慎。库存商只按需购买,食品加工商和烘焙商并未处于采购高峰期,出口询价也较为平淡。在这种环境下,预计价格将在窄幅区间内波动,未来 2-4 周,价格的抗压路径保持横向至略微下行。 📈 价格与市场情绪 德里批发豆蔻价格在4月27日有所下降,当天大约下滑 €0.23 每吨,现货批发价格接近 €8.45–€8.55。此走势反映了印度主要香料的普遍疲软,交易商报告姜黄、孜然和香菜也受到类似压力。 4月底,来自新德里的印度豆蔻FOB报价显示出温和但持续的回落趋势。organic 全豆蔻当前报价约为 €12.70/kg,较中旬的 €12.80/kg 下滑,而传统全豆蔻接近 €6.70/kg,也比4月初的约 €6.80/kg 略微下调。豆蔻粉(有机)也呈现出类似的小幅下降,现报价约为 €12.60/kg。 🌍 供需驱动因素 […]

Read more

来自新德里的阿魏出口价格在4月底略有下滑,跟踪了印度种子香料行业部分地区的温和走势,而需求总体保持稳定。相关种子如孜然和胡椒菜的轻微松动以及充足的国内到货使短期内价格上涨受到限制。 印度更广泛的种子香料篮子进入第二季度时呈现坚挺至横盘的偏向,但孜然和其他种子在供应改善下显示出选择性软化,削弱了对阿魏的激进看涨预期。对印度原产地种子香料的出口兴趣依然强劲,但买方对价格敏感,并倾向于仅满足近期需求。同时,北印度正在形成的热浪提高了成本和物流风险,而非直接的作物损失,表明当前市场温和供应,但如果天气恶化则容易受到突发的价格波动影响。 📈 价格及近期趋势 新德里有机阿魏(小茴香)的离岸价格目前大约在每公斤3.05–3.10欧元,A级整粒种子约为每公斤3.30–3.35欧元,此前因印度卢比报价小幅软化以及欧元/印度卢比汇率稳定,导致每周降低约1%。这反映了印度种子香料整体模式,其中胡椒菜和孜然最近成交价格呈窄幅或略微回落,出口需求暂停或转向基本供给。(commodity-board.com) 截至4月21日的国内市场数据表明,阿魏的平均价格接近每重量的12,400印度卢比(约每公斤1.35欧元),其中低质量到货与优质古吉拉特市场间的显著差异,再次强调新德里出口报价在清洗的有机等级上有合理的溢价。(mandibhavindia.in)总体来看,自3月底以来的价格走势显示出温和回落,但仍然历史上处于坚挺的市场,买家能够对大宗交易进行小幅折扣谈判,但不可能深幅削价。 🌍 供应、需求与贸易流 印度仍然是全球阿魏种子的主要出口国,供应超过一半的世界运输量,巴基斯坦和中国则处于较远的地位。(volza.com)最近的出口情报表明,虽然来自欧洲、地中海和邻近亚洲市场的种子香料需求保持不变,但采购保持谨慎:买家优先考虑质量、残余合规和可靠的物流,通常会在多个来源和运输窗口之间分配交易量。(commodity-board.com) 在供应方面,印度的2025/26年香料出口季节在许多种子香料的足够库存基础上开始,尽管对于一些较高价值的有机等级,农民的持有量略高于平均水平,因 growers 等待更好的价格。(commerce.gov.in)跨商品信号混合:茴香和芥菜保持稳定至坚挺,但由于到货量增多和出口减弱,孜然的价格有所回落,这在间接上限制了阿魏在没有自己独立供应冲击的情况下上涨的幅度。(commodity-board.com) 🌤 天气与地区背景(印度) 印度气象局已发出警告,称北印度(包括德里NCR和邻近的拉贾斯坦地区)正处于热浪中,最高气温在40°C的低中范围内。(commodity-board.com)对于阿魏来说,主要的拉比作物已经收获,因此这场特定热潮直接影响产量的风险有限。然而,高温可能会影响清理、包装和运输条件,增加加工商的处理损失和能源成本。 向未来三天展望北印度的种子香料走廊(德里、东拉贾斯坦和部分古吉拉特),天气预报显示持续的炎热干燥天气,无显著降雨缓解,白天气温保持在远高于季节正常水平。(commodity-board.com)这一模式通常使农民的销售保持适度——既不因恐慌而驱动,也不激进——因为储存的库存并没有面临立即的威胁,这有助于维持阿魏当前温和供应,但并未过剩的基调。 📊 基本面与价格驱动因素 库存和到货:截至4月21日的市场数据显示,古吉拉特和安得拉邦间的价格带多样,继续到货,表明管道库存是舒适的。(mandibhavindia.in)尽管与去年相比,有机种子香料的到货量有所减少,仍给予卖方信心,抵制急剧折扣。(plantlipids.com) 跨香料信号:胡椒菜和孜然最近几天均显示出稳定或轻微回落的价格,特别是由于供应增加和海外购买减弱,孜然有所下调。(commodity-board.com)这减少了对阿魏的替代驱动购买压力,并鼓励部分买家进行更强的谈判。 出口需求:关于印度种子香料篮子的贸易评论确认了持续的,但并不热烈的出口需求,特别来自对残余敏感和质量驱动的区域,如欧洲和地中海。(commodity-board.com)买家越来越寻求可追溯的、整合进更广泛香料计划中的加工阿魏批次,这在稍微松动的市场中增强了对有良好文档的有机批次的溢价。(hndglobalexport.com) 宏观与运费:虽然运费和能源成本在背景中保持上升,但过去几天没有出现新的重大波动;物流约束在很大程度上已经纳入定价,并不成为本周新的看涨驱动因素。(commodity-board.com) 产品 市场 国际贸易术语 当前价格(EUR/kg) 1周变化 1个月走势 有机A级阿魏种子 新德里(印度) […]

Read more

印度豆蔻价格正进入明显的牛市阶段,因为喀拉拉邦和泰米尔纳德邦的季节性暴雨大幅减少了到货量并损害了作物前景,而危地马拉的产量也在减弱。由于出口商的采购已经很强,市场正在重新校准到一个结构性更紧张的全球平衡,并将当前水平视为潜在的底部而非峰值。 市场因被当地描述为类似季风的降雨事件而受到冲击,在西南季风正式到来前几周,喀拉拉邦和邻近泰米尔纳德邦的主要生产区的种植园遭受重创。直接的影响是拍卖到货量大幅减少,品质下降,而来自海湾买家的需求仍然季节性强劲。与此同时,危地马拉的疲软季节已为欧洲和中东的进口商移除了关键的缓冲,使卖家在讨价还价中拥有更大的权利,并支撑了为期数周的价格坚定至上升的展望。 📈 价格与近期动态 上周,印度小豆蔻出现了大幅反弹,公开等级的价格据报上涨了约1.00欧元/公担,使平均拍卖价格大致在每公担2,500–2,600欧元的范围内。此上涨反映了天气冲击的直接影响以及出口商的预期性采购,他们担心未来进一步收紧。 来自新德里的印度绿色整豆蔻的出口报价在四月份有所上升,表明拍卖反弹正逐渐影响国际市场。优质非有机整颗绿色8毫米豆蔻目前的FOB价格约为每公斤24.3欧元,而有机7.5–8毫米的报价则接近每公斤18.0欧元。豆蔻粉的价格反映了原材料紧张和加工利润,目前报价约为每公斤24.1欧元。 产品(印度,FOB/FCA) 规格 最新价格(欧元/公斤) 1–3周变化 整颗豆蔻,绿色8毫米,非有机 FOB新德里 24.34 稳定至略高 整颗豆蔻,绿色7–7.2毫米,非有机 FOB新德里 22.07 +1–2% 整颗豆蔻,绿色6.0–6.5毫米,有机 FOB新德里 16.15 略微上涨 豆蔻粉,有机 FOB新德里 24.05 稳定至坚挺 🌍 供需平衡 主要的驱动因素是印度突然的供应冲击。喀拉拉邦和泰米尔纳德邦的季节性降雨损害了在田豆蔻作物,影响了开花和结实,导致拍卖中心到货量大幅下滑。市场参与者现在预计即将收获的印度豆蔻作物将比正常情况小约20%,这一相当大的下调促使生产者和贸易商保留库存并支持价格。 在全球范围内,作为世界最大豆蔻生产国,危地马拉本季的产量也在减弱,限制了买家转变来源的能力。印度仍然是海湾、中东和部分欧洲市场的优质供应商,尤其是在咖啡、糖果和高端食品产品的应用上。随着海湾的需求季节性强劲,并且在短期内价格弹性相对较小,印度到货量下降和危地马拉流入的减弱正在收紧全球平衡并推高进口价格。 […]

Read more

印度小茴香价格在经历一波急剧调整后似乎正在触底,孟加拉国的新购入正值Unjha的实物到货量从创纪录高位崩溃之际。中东依然脆弱的地缘政治背景以及中国持续缺席市场的情况,使得风险变得双向,但下行势头显然正在放缓。 小茴香市场已从单向的看跌走势转向在稀少的到货、选择性的新需求与持续的地缘政治不确定性之间的微妙平衡。经过几周的价格侵蚀,孟加拉国进口商已在Unjha重新出手,而由于伊朗冲突及相关贸易风险,迪拜的购入暂时搁置。与此同时,印度贸易商正面临预计25%的国内生产下降和来自叙利亚和土耳其的持续供应干扰。对于欧洲买家来说,目前价格的下跌可能提供了一个相对短暂的窗口来获得前瞻性覆盖。 📈 价格与短期趋势 在印度小茴香的主要枢纽Unjha,近期价格已修正约0.64–0.74美元/20公斤,目前交易价格在45.37–46.43美元/20公斤之间,此前短暂反弹的涨幅为0.32–0.37美元/20公斤。在批发的小卖部交易中,平均品质的小茴香自早期水平累计下降了12.77美元/公担,目前价格为144.62–148.94美元/公担,稍低等级的价格在144.62–146.81美元/公担。 面向出口的报价也反映了这种疲软的态势。印度近期的FOB/FCA小茴香种子的报价集中在2.0–2.2欧元/公斤,Unjha和新德里的等级在过去两周内略有降价。埃及的小茴香依然显著溢价,顶级品质的报价接近4.1–4.2欧元/公斤FOB,使得尽管印度的价格有所回落,但大规模转向埃及仍然有限。 来源 / 产品 地点与条款 最新价格 (EUR/kg) 与之前的变化 印度小茴香种子 98% Unjha, FOB ≈2.03 -0.03 印度小茴香种子 99% 新德里, FOB ≈2.12–2.18 -0.03至-0.05 印度有机小茴香种子 新德里, FOB ≈4.25 -0.05 […]

Read more