संयुक्त अरब अमीरात ने 1 मई 2026 से ओपेक छोड़ने का निर्णय लिया है, जिससे कार्टेल का तीसरा सबसे बड़ा उत्पादक इसका कोटा प्रणाली से हट जाता है, समूह की आपूर्ति समन्वयित करने और कीमतों को प्रबंधित करने की क्षमता को कमजोर करता है। बहुत短 समय में, बंद होने वाले होर्मूज जलडमरूमध्य के माध्यम से निर्यात प्रतिबंध भौतिक प्रवाह को सीमित कर रहे हैं, लेकिन भविष्य के कर्व और सुरक्षा मांग पहले से ही एक संरचनागत रूप से अधिक ढीली ओपेक अनुशासन के अनुकूल हो रहे हैं। ऊर्जा-गहन कृषि खाद्य आपूर्ति श्रृंखलाओं के लिए, यह दीर्घकालिक ईंधन लागत और माल परिवहन जोखिम में एक महत्वपूर्ण बदलाव का संकेत देता है।

बाजार अब एक दोहरी वास्तविकता का सामना कर रहे हैं: तत्काल आपूर्ति को खाड़ी शिपिंग संकट द्वारा नियंत्रित किया जा रहा है, फिर भी युद्ध के बाद का दृष्टिकोण एक संभावित रूप से अधिक प्रतिस्पर्धात्मक उत्पादन वातावरण की ओर इशारा करता है जो बिना किसी प्रतिबंध के यूएई द्वारा संचालित है। यह संयोजन तेल जटिलता के भीतर मूल्य अस्थिरता को बढ़ाने की संभावना है, जिससे डीजल, बंकर ईंधन, उर्वरक कच्चे माल और वैश्विक खाद्य लॉजिस्टिक्स पर प्रभाव पड़ सकता है।

परिचय

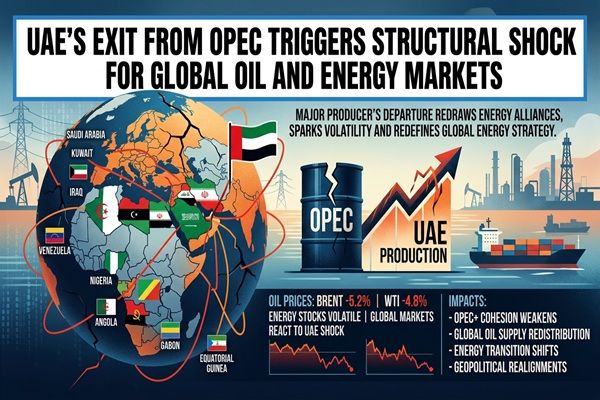

28 अप्रैल 2026 को, यूएई ने घोषणा की कि वह 1 मई से तेल निर्यातक देशों के संगठन और व्यापक ओपेक+ समूह से बाहर होगा, लगभग छह दशकों की सदस्यता समाप्त करते हुए। यह कदम ओपेक को एक ऐसे उत्पादक से वंचित करता है जो वैश्विक तेल उत्पादन का लगभग 3–4% का जिम्मेदार है और कुछ ऐसे सदस्यों में से एक है जो उत्पादन को जल्दी से बढ़ा सकता है।

यह निर्णय ऐसे समय में आया है जब ईरान से संबंधित एक युद्ध चल रहा है और होर्मूज जलडमरूमध्य का प्रभावी रूप से बंद होना, जो पहले ही यूएई और सऊदी अरब सहित खाड़ी निर्यातकों को शिपमेंट को सीमित करने के लिए मजबूर कर चुका है। हालाँकि, इन सीमाओं के कारण समुद्री मात्रा पर तत्काल प्रभाव सीमित है, समूह की कमजोर संगठना वैश्विक ऊर्जा बाजारों के लिए एक संरचनात्मक भंग है जो कृषि वस्त्र आपूर्ति श्रृंखलाओं में ईंधन और माल परिवहन लागत अनुमानों को आधार आधारित करती है।

🌍 तत्काल बाजार प्रभाव

वित्तीय बाजारों ने तेजी से प्रतिक्रिया दी: रिपोर्टों से पता चलता है कि घोषणा के बाद तेल की कीमतें कम हुईं, क्योंकि व्यापारियों ने खाड़ी निर्यातों के सामान्य होने पर अधिक प्रतिस्पर्धात्मक आपूर्ति परिदृश्य की संभावना को दरजा दिया। एक ही समय में, विश्लेषक यह बताते हैं कि ओपेक की संकल्पित क्षमता को समन्वित तरीके से लागू करने की कमी भविष्य की मांग या भू-राजनीतिक झटकों के जवाब में तेज मूल्य उतार-चढ़ाव का जोखिम उठाती है।

हालांकि निकट अवधि में, युद्ध और होर्मूज की समस्या का अर्थ है कि यूएई को कोटा से मुक्त होने के बावजूद निर्यात को महत्वपूर्ण रूप से बढ़ाने की अनुमति नहीं है; खाड़ी उत्पादकों के पास सामूहिक रूप से काफी मात्रा में अकार्यान्वित क्षमता है जो बाजार तक नहीं पहुंच सकती। ऊर्जा-निर्भर कृषि खाद्य व्यापारियों के लिए, इसका मतलब है कि यह एक ऐसा बाजार है जहाँ मुख्य मूल्य भावनाओं पर हल्का हो सकता है, लेकिन प्रमुख पूर्व-पश्चिम मार्गों में भौतिक उपलब्धता और माल परिवहन जोखिम सीमित रहते हैं।

📦 आपूर्ति श्रृंखला में व्यवधान

होर्मूज जलडमरूमध्य का बंद होना या गंभीर व्यवधान प्रमुख लॉजिस्टिक्स की समस्यान बिंदु के रूप में बना रहता है, खाड़ी से कच्चे और उत्पाद के प्रवाह को सीमित करता है, चाहे यूएई की नीति में बदलाव हो। कई विश्लेषण बताते हैं कि कोई भी बढ़ी हुई यूएई आपूर्ति प्रभावी रूप से तब तक फंसी रहती है जब तक शिपिंग लैन सामान्य नहीं हो जाते, जो क्षेत्रीय बंकर बाजारों में तंगगी को मजबूत करता है और एशिया, मध्य पूर्व और यूरोप की सेवा करने वाली थोक और रेफ्रिजरंट परिवहन योजनाओं को जटिल करता है।

तत्काल संकट के परे देखने पर, यूएई का निकास दीर्घकालिक आपूर्ति समन्वय में नई अनिश्चितता लाता है। अबू धाबी उच्च उत्पादन क्षमता (समय के साथ लगभग 5 मिलियन बैरल प्रति दिन) का लक्ष्य रखता है और अब ओपेक के कोटा द्वारा बाध्य नहीं है, भविष्य में वृद्धि कीमतों पर दबाव डाल सकती है जैसे अन्य उत्पादक अपस्ट्रीम क्षमता में निवेश करते हैं। यह उर्वरक पौधों, बायोफ्यूल उत्पादकों और खाद्य निर्माताओं के लिए निवेश और हेजिंग निर्णयों को जटिल बनाता है जिनका लाभ डीजल और गैस-संबंधित इनपुट के साथ घनिष्ठा से जुड़ा होता है।

📊 प्रभावित वस्त्र

- कच्चा तेल (ब्रेंट, दुबई, ओमान) – संरचनागत रूप से कमजोर ओपेक द्वारा प्रत्यक्ष प्रभावित, होर्मूज के फिर से खुलने और यूएई के उत्पादन के कोटा के संबंध में बढ़ने के बाद आपूर्ति अनुशासन में ढील की संभावना।

- परिष्कृत उत्पाद (डीजल, समुद्री गैसोइल, ईंधन तेल) – माल परिवहन, ट्रकिंग और कृषि मशीनरी के ईंधन में अधिकतम अस्थिरता का सामना करना पड़ता है; भविष्य में यूएई द्वारा नेतृत्व वाली आपूर्ति वृद्धि कीमतों को सीमित कर सकती है लेकिन तेज चक्र भी ट्रिगर कर सकती है।

- सूखी और कंटेनर शिपिंग के लिए बंकर ईंधन – अनाज, तेल बीज, चीनी और मांस शिपमेंट के लिए ऊर्जा की लागत, खाड़ी निर्यात उपलब्धता और वैश्विक रिफाइनिंग चलानों के बदलते अपेक्षाओं को दर्शाती है।

- नाइट्रोजन उर्वरक (यूरिया, यूएएन, अमोनिया) – तेल और संबंधित गैस मूल्य अपेक्षाएं नाइट्रोजन उत्पादन अर्थशास्त्र और माल परिवहन में शामिल होती हैं; युद्ध के बाद कच्चे पर कोई भी स्थायी नीचे दबाव लागत वक्र को आसान बना देगा, जबकि अस्थिरता आगे की खरीद को जटिल बनाता है।

- बायोफ्यूल कच्चे माल (पौधों के तेल, चीनी, मक्का) – डीजल और गैसोलीन कीमतों में बदलाव बायोफ्यूल जनादेश और विवेकाधीन मिश्रण को प्रभावित करते हैं, बायोडीजल और एथेनॉल के लिए उपयोग किए जाने वाले फसलों की मांग को बदलते हैं।

🌎 क्षेत्रीय व्यापार परिप्रेक्ष्य

जब होर्मूज की सीमाएँ कम हो जाती हैं, तो एक कोटा-फ्री यूएई संभावित रूप से अधिक कच्चा तेल एशिया की ओर धकेलेगा, खाड़ी-एशिया ऊर्जा कॉरिडोर को मजबूत करेगा और सऊदी, इराकी और रूसी बैरल के साथ प्रतिस्पर्धा को बढ़ाएगा। यह प्रमुख आयातकों जैसे भारत और चीन को बेहतर आपूर्ति के विकल्पों और संभावित रूप से संकीर्ण भिन्नताओं के माध्यम से लाभ पहुंचा सकता है, हालांकि इसके परिणामस्वरूप उच्च कीमतों की अस्थिरता हो सकती है।

अटलांटिक बेसिन के उत्पादकों, जिसमें पश्चिम अफ़्रीकी और लैटिन अमेरिकी निर्यातक शामिल हैं, को अगर अतिरिक्त खाड़ी की आपूर्ति मध्यम-खट्टे बेंचमार्क पर दबाव डालती है तो तंग मार्जिन का सामना करना पड़ सकता है। उन क्षेत्रों में कृषि निर्यातकों के लिए, सस्ता ईंधन डिलिवर्ड-CFR शर्तों पर प्रतिस्पर्धा में सहायता कर सकता है, लेकिन केवल तभी जब खाड़ी में लॉजिस्टिक्स की समस्या व्यापक शिपिंग व्यवधानों या बीमा प्रीमिया में नहीं बदलती।

🧭 बाजार का दृष्टिकोण

अल्पावधि में, व्यापारियों को यूएई के निकासी को मुख्य रूप से एक भविष्य की कर्व और जोखिम प्रीमियम की कहानी के रूप में मानना चाहिए न कि तुरंत भौतिक झटके के रूप में: प्रतिबंधित निर्यात का मतलब है कि स्पॉट संतुलन युद्ध-संबंधी आउटेज द्वारा प्रमुखता से प्रभुत्व में हैं, लेकिन युद्ध के बाद की आपूर्ति की अपेक्षाएं अधिक गैर-ओपेक अनुशासन वाली मात्रा की ओर जा रही हैं।

अगले 6–24 महीनों में, निगरानी करने के लिए कुंजी चर में शामिल होंगे: होर्मूज का पुनः खोलना, यूएई की उत्पादन विस्तार में प्रगति, शेष ओपेक+ सदस्यों से कोई मुआवजा रणनीति और ऊर्जा संक्रमण तथा बायोफ्यूल के चारों ओर नीतिगत बदलाव। कृषि और खाद्य उद्योग के खिलाड़ियों को कीमतों की कमजोरी के दौरान भविष्य के ईंधन और माल परिवहन लागत को लॉक करने के अवसर मिल सकते हैं, लेकिन उन्हें इसको मजबूत विकल्प रणनीतियों या विविधीकृत इंडेक्स हेज के साथ जोड़ने की आवश्यकता हो सकती है ताकि उच्च अस्थिरता के शासन का प्रबंधन किया जा सके।

CMB मार्केट इनसाइट

यूएई का ओपेक से बाहर निकलना आज के टैंकर लोडिंग के बारे में कम और कल की कीमतों की संरचना के बारे में अधिक है। वस्त्र बाजारों के लिए, यह एक तंग कोटा-प्रबंधित कच्चे तेल प्रणाली से एक अधिक दरार वाले, प्रतिस्पर्धात्मक परिदृश्य की ओर संक्रमण का संकेत देता है, जिसमें खाड़ी की फालतू क्षमता अब एकल समग्र ढांचे के तहत लागू नहीं की जाएगी।

ऊर्जा-गहन कृषि मूल्य श्रृंखलाएँ—उर्वरक उत्पादन और अनाज निर्यात से लेकर ठंडी श्रृंखला मांस और डेयरी लॉजिस्टिक्स—अब यह मान लेना चाहिए कि तेल की कीमत में संरचनात्मक अस्थिरता अधिक होगी, भले ही औसत स्तर समय के साथ मध्यम हो। बाजार प्रतिभागियों के लिए रणनीतिक प्राथमिकताओं में दीर्घकालिक ईंधन हेजिंग नीतियों का पुनर्मूल्यांकन करना, माल परिवहन और इनपुट लागत परिदृश्यों की तनाव-परीक्षा करना, और अगली वैश्विक वस्त्र मूल्य चक्रों के चरण के लिए प्रमुख संकेतक के रूप में खाड़ी शिपिंग और ओपेक+ की एकजुटता को बारीकी से ट्रैक करना शामिल है।

Related posts:

पाम तेल फ्यूचर्स: मजबूत MDEX वक्र ongoing upside जोखिम का संकेत देता है

पाम तेल फ्यूचर्स: मजबूत MDEX वक्र ongoing upside जोखिम का संकेत देता है

ब्राज़ील ने बी20 डीजल मिश्रण परीक्षण शुरू किया, सोयाबीन तेल और बायोडीजल बाजारों के लिए संरचनात्मक बदलाव का संकेत

ब्राज़ील ने बी20 डीजल मिश्रण परीक्षण शुरू किया, सोयाबीन तेल और बायोडीजल बाजारों के लिए संरचनात्मक बदलाव का संकेत

WTI और Brent में तेजी से बैकवर्डेशन बढ़ता है और उत्पादों की तंगी को बढ़ावा देता है

WTI और Brent में तेजी से बैकवर्डेशन बढ़ता है और उत्पादों की तंगी को बढ़ावा देता है

कसकर सब्ज़ी तेल परिसर से सूरजमुखी की कीमतें ऊर्जा झटके के बीच बढ़ती हैं

कसकर सब्ज़ी तेल परिसर से सूरजमुखी की कीमतें ऊर्जा झटके के बीच बढ़ती हैं

हर्मुज़ जलडमरूमध्य युद्धविराम के तहत फिर से खुला, वैश्विक ऊर्जा और वस्तु प्रवाह पर गंभीर तनाव में कमी

हर्मुज़ जलडमरूमध्य युद्धविराम के तहत फिर से खुला, वैश्विक ऊर्जा और वस्तु प्रवाह पर गंभीर तनाव में कमी

WTI और Brent भयंकर उलटाव में चढ़ते हैं क्योंकि जियोपॉलिटिक्स तेल संतुलन को कड़ा करते हैं

WTI और Brent भयंकर उलटाव में चढ़ते हैं क्योंकि जियोपॉलिटिक्स तेल संतुलन को कड़ा करते हैं

ईरान युद्ध और होर्मुज नाके ने वैश्विक कच्चे तेल की धाराओं में ऐतिहासिक पुनर्संरेखण को शुरू किया

ईरान युद्ध और होर्मुज नाके ने वैश्विक कच्चे तेल की धाराओं में ऐतिहासिक पुनर्संरेखण को शुरू किया