La décision des Émirats arabes unis de quitter l’OPEP à partir du 1er mai 2026 retire le troisième plus grand producteur du cartel de son système de quota, affaiblissant la capacité du groupe à coordonner l’offre et à gérer les prix. À très court terme, les contraintes d’exportation via le détroit d’Hormuz fermé limitent les flux physiques, mais les courbes à terme et la demande de couverture s’ajustent déjà à une discipline de l’OPEP structurellement plus lâche. Pour les chaînes d’approvisionnement agroalimentaires énergivores, cela marque un tournant décisif dans le coût du carburant à long terme et le risque de fret.

Les marchés font désormais face à une double réalité : l’offre immédiate reste bridée par la crise maritime du Golfe, mais les perspectives d’après-guerre indiquent un environnement de production potentiellement plus compétitif dirigé par un Émirat arabe uni sans contraintes. Cette combinaison est susceptible d’augmenter la volatilité des prix dans l’ensemble du complexe pétrolier, avec des effets d’entraînement pour le diesel, le fioul de soute, les matières premières pour les engrais et la logistique alimentaire mondiale.

Introduction

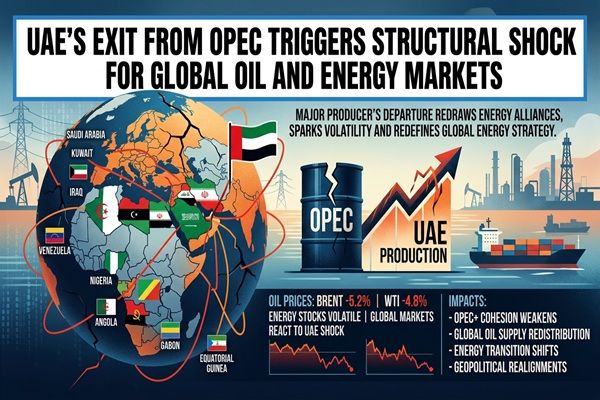

Le 28 avril 2026, les Émirats arabes unis ont annoncé leur retrait de l’Organisation des pays exportateurs de pétrole et du groupe élargi OPEP+ à compter du 1er mai, mettant fin à près de six décennies d’adhésion. Ce mouvement prive l’OPEP d’un producteur représentant environ 3 à 4 % de la production mondiale de pétrole et l’un des rares membres capables d’augmenter rapidement la production.

Cette décision intervient dans un contexte de guerre impliquant l’Iran et la fermeture effective du détroit d’Hormuz, qui a déjà contraint les exportateurs du Golfe, y compris les Émirats arabes unis et l’Arabie Saoudite, à réduire leurs expéditions. Bien que l’effet immédiat sur les volumes maritimes soit limité par ces contraintes, la cohésion affaiblie du groupe constitue une rupture structurelle pour les marchés mondiaux de l’énergie qui sous-tend les hypothèses de coûts de carburant et de fret dans les chaînes d’approvisionnement en matières premières agricoles.

🌍 Impact immédiat sur le marché

Les marchés financiers ont réagi rapidement : les rapports indiquent que les prix du pétrole ont baissé après l’annonce, alors que les traders intégraient la perspective d’un paysage d’offre plus compétitif une fois les exportations du Golfe normalisées. Dans le même temps, les analystes soulignent que la capacité diminuée de l’OPEP à déployer de la capacité de réserve de manière coordonnée augmente le risque de fluctuations de prix plus marquées en réponse à la demande future ou aux chocs géopolitiques.

Cependant, à court terme, la guerre et le goulet d’étranglement d’Hormuz signifient que les Émirats ne peuvent pas augmenter matériellement les exportations bien qu’ils soient libérés des quotas ; les producteurs du Golfe disposent collectivement d’une capacité inemployée significative qui ne peut atteindre le marché. Pour les traders agroalimentaires dépendants de l’énergie, cela se traduit par un marché où les prix de gros peuvent légèrement diminuer par sentiment, mais la disponibilité physique et les risques de fret sur les principales routes est-ouest restent contraints.

📦 Perturbations de la chaîne d’approvisionnement

La fermeture ou la perturbation sévère du détroit d’Hormuz demeure le principal point de congestion logistique, limitant les flux de brut et de produits en provenance du Golfe indépendamment du changement de politique des Émirats. Plusieurs analyses notent que tout approvisionnement supplémentaire des Émirats est effectivement piégé jusqu’à ce que les voies maritimes se normalisent, renforçant la tension sur les marchés du fioul de soute régionaux et compliquant la planification des voyages pour les porte-conteneurs et les transporteurs réfrigérés desservant l’Asie, le Moyen-Orient et l’Europe.

En regardant au-delà de la crise immédiate, le départ des Émirats introduit une nouvelle incertitude dans la coordination de l’approvisionnement à long terme. Avec Abou Dhabi visant une capacité de production plus élevée (environ 5 millions de barils par jour à terme) et n’étant plus lié par les quotas de l’OPEP, les futurs aumentations pourraient exercer une pression à la hausse sur les prix juste au moment où d’autres producteurs investissent dans la capacité amont. Cela complique les décisions d’investissement et de couverture pour les usines d’engrais, les producteurs de biocarburants et les fabricants alimentaires dont les marges sont étroitement liées aux intrants dérivés du diesel et du gaz.

📊 Matières premières potentiellement affectées

- Pétrole brut (Brent, Dubaï, Oman) – Directement affecté par une OPEP structurellement plus faible, avec un potentiel pour une discipline d’offre plus lâche une fois que Hormuz se rouvre et que la production des Émirats augmente par rapport aux quotas.

- Produits raffinés (diesel, gazole marin, fioul) – Les coûts de fret, de transport et de carburants pour machines agricoles font face à une volatilité accrue ; une future augmentation de l’offre dirigée par les Émirats pourrait limiter les prix mais aussi déclencher des cycles plus marqués.

- Fioul de soute pour le transport en vrac et les porte-conteneurs – Les coûts de l’énergie pour les expéditions de céréales, de graines oléagineuses, de sucre et de viande refléteront les attentes changeantes pour la disponibilité des exports du Golfe et des activités de raffinage mondiales.

- Engrais azotés (urée, UAN, ammoniac) – Les attentes de prix du pétrole et du gaz associé alimentent l’économie de production d’azote et le fret ; toute pression à la baisse soutenue sur le brut après la guerre allégerait les courbes de coûts, tandis que la volatilité complique les achats à terme.

- Matières premières pour biocarburants (huiles végétales, sucre, maïs) – Les changements dans les prix du diesel et de l’essence influencent les mandats de biocarburant et le mélange discrétionnaire, modifiant la demande pour les cultures utilisées dans le biodiesel et l’éthanol.

🌎 Implications commerciales régionales

Une fois les contraintes d’Hormuz assouplies, un Émirat sans quota est susceptible d’orienter plus de brut vers l’est en direction de l’Asie, renforçant le corridor énergétique Golfe-Asie et intensifiant la concurrence avec les barils saoudiens, irakiens et russes. Cela pourrait bénéficier aux importateurs majeurs comme l’Inde et la Chine grâce à de meilleures options d’approvisionnement et à des différentiels potentiellement plus étroits, mais au prix d’une plus grande volatilité des prix.

Les producteurs du bassin atlantique, y compris les exportateurs d’Afrique de l’Ouest et d’Amérique latine, pourraient faire face à des marges plus serrées si l’offre supplémentaire du Golfe pèse sur les références à moyen sourd. Pour les exportateurs agricoles de ces régions, un carburant moins cher pourrait soutenir leur compétitivité sur des termes CFR livrés, mais seulement si les goulets d’étranglement logistiques dans le Golfe ne dépassent pas les perturbations Maritimes plus larges ou les primes d’assurance.

🧭 Perspectives du marché

À court terme, les traders devraient considérer le départ des Émirats comme principalement une histoire de courbe à terme et de prime de risque plutôt qu’un choc physique immédiat : les exportations contraintes signifient que les soldes spot restent dominés par les interruptions liées à la guerre, mais les attentes concernant l’offre post-guerre se déplacent vers des volumes non soumis à la discipline de l’OPEP.

Au cours des 6 à 24 prochains mois, les variables clés à surveiller incluent la réouverture d’Hormuz, le progrès des Émirats en matière d’expansion de la production, toute stratégie de compensation des membres restants de l’OPEP+ et les changements de politique autour de la transition énergétique et des biocarburants. Les acteurs du secteur agricole et alimentaire pourraient trouver des opportunités pour sécuriser des coûts de carburant et de fret à terme inférieurs lors de périodes de faiblesse des prix, mais devraient assortir cela de stratégies d’options robustes ou de couvertures d’indices diversifiées pour gérer le régime de volatilité accru.

Analyse du marché CMB

Le retrait des Émirats de l’OPEP concerne moins les chargements de tankers d’aujourd’hui que l’architecture des prix de demain. Pour les marchés de matières premières, cela signale une transition d’un système de brut géré de manière stricte par des quotas vers un paysage plus fragmenté et concurrentiel dans lequel la capacité de réserve du Golfe n’est plus déployée sous un cadre cohérent unique.

Les chaînes de valeur agricoles énergivores—de la production d’engrais et des exportations de céréales à la logistique des produits carnés et laitiers en chaîne du froid—doivent désormais supposer une volatilité structurellement plus élevée des prix du pétrole, même si les niveaux moyens modèrent au fil du temps. Les priorités stratégiques pour les participants au marché incluent la réévaluation des politiques de couverture à long terme en matière de carburant, l’élaboration de scénarios de coûts de fret et d’intrants en conditions de stress, et le suivi étroit de la navigation dans le Golfe et de la cohésion de l’OPEP+ comme indicateurs avancés pour la prochaine phase des cycles de prix des matières premières mondiales.

Related posts:

Les saisies de vedettes rapides par l’Iran approfondissent la crise du détroit d’Ormuz, verrouillant des coûts de fret et d’assurance plus élevés pour les traders agricoles

Les saisies de vedettes rapides par l’Iran approfondissent la crise du détroit d’Ormuz, verrouillant des coûts de fret et d’assurance plus élevés pour les traders agricoles

Le Brésil lance des tests de mélange de diesel B20, signalant un changement structurel pour les marchés de l’huile de soja et du biodiesel

Le Brésil lance des tests de mélange de diesel B20, signalant un changement structurel pour les marchés de l’huile de soja et du biodiesel

La Russie s’apprête à suspendre le transit de pétrole kazakh vers l’Allemagne via Druzhba, augmentant les risques pour l’approvisionnement en carburant en Europe centrale

La Russie s’apprête à suspendre le transit de pétrole kazakh vers l’Allemagne via Druzhba, augmentant les risques pour l’approvisionnement en carburant en Europe centrale

Le conflit du détroit d’Hormuz déclenche un choc d’approvisionnement en engrais et augmente les risques de coûts agricoles mondiaux

Le conflit du détroit d’Hormuz déclenche un choc d’approvisionnement en engrais et augmente les risques de coûts agricoles mondiaux

Le marché du colza se redresse face au choc du pétrole brut malgré une offre de graines confortable

Le marché du colza se redresse face au choc du pétrole brut malgré une offre de graines confortable

Les prix du pétrole brut montent en flèche suite au choc de Hormuz, mais la courbe à terme signale un refroidissement des prix

Les prix du pétrole brut montent en flèche suite au choc de Hormuz, mais la courbe à terme signale un refroidissement des prix

La guerre en Iran et le blocus de Hormuz déclenchent un réalignement historique des flux mondiaux de pétrole brut

La guerre en Iran et le blocus de Hormuz déclenchent un réalignement historique des flux mondiaux de pétrole brut

Le blocus du détroit d’Hormuz déclenche un choc du carburant et une hausse des taux de fret mondial

Le blocus du détroit d’Hormuz déclenche un choc du carburant et une hausse des taux de fret mondial