Decyzja Zjednoczonych Emiratów Arabskich o wyjściu z OPEC z dniem 1 maja 2026 r. usuwa trzeciego co do wielkości producenta kartelu z systemu kwot, osłabiając zdolność grupy do koordynacji podaży i zarządzania cenami. W bardzo krótkim okresie ograniczenia eksportowe przez zamkniętą cieśninę Ormuz ograniczają fizyczne przepływy, ale krzywe terminowe i zapotrzebowanie na hedging już dostosowują się do strukturalnie luźniejszej dyscypliny OPEC. Dla intensywnych energetycznie łańcuchów dostaw agryfood oznacza to przełomową zmianę w długoterminowych kosztach paliwa i ryzyku frachtu.

Rynki stają teraz w obliczu podwójnej rzeczywistości: natychmiastowa podaż jest ograniczana przez kryzys shippingowy w Zatoce, jednak perspektywy powojenne wskazują na potencjalnie bardziej konkurencyjne otoczenie produkcyjne, prowadzone przez nieograniczone ZEA. Ta kombinacja prawdopodobnie zwiększy zmienność cen w całym kompleksie ropy, z efektami ubocznymi dla oleju napędowego, paliwa morszczynowego, surowców do nawozów i globalnej logistyki żywności.

Wprowadzenie

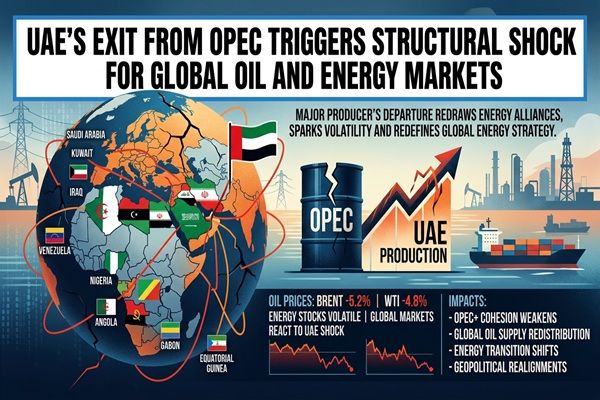

28 kwietnia 2026 r. ZEA ogłosiły, że wycofają się z Organizacji Krajów Eksportujących Ropę Naftową oraz szerszej grupy OPEC+, ze skutkiem od 1 maja, kończąc niemal sześćdziesięcioletnie członkostwo. Ten ruch pozbawia OPEC producenta odpowiedzialnego za około 3–4% globalnej produkcji ropy i jednego z niewielu członków zdolnych szybko zwiększyć produkcję.

Decyzja ta zapada w czasie wojny z udziałem Iranu oraz efektywnego zamknięcia cieśniny Ormuz, co już zmusiło eksporterów z Zatoki, w tym ZEA i Arabię Saudyjską, do ograniczenia wysyłek. Chociaż bezpośredni wpływ na wolumeny morskie jest ograniczony przez te restrykcje, osłabiona spójność grupy stanowi strukturalny przełom dla globalnych rynków energii, który podważa założenia kosztów paliwa i frachtu w łańcuchach dostaw surowców rolnych.

🌍 Natychmiastowy wpływ na rynek

Rynki finansowe zareagowały szybko: doniesienia wskazują, że ceny ropy spadły po ogłoszeniu, jako że handlowcy uwzględnili perspektywę bardziej konkurencyjnego krajobrazu podaży, gdy tylko eksporty z Zatoki się znormalizują. Równocześnie analitycy podkreślają, że zmniejszona zdolność OPEC do wprowadzenia wolnych mocy w skoordynowany sposób zwiększa ryzyko ostrzejszych wahań cen w odpowiedzi na przyszłe zapotrzebowanie lub wstrząsy geopolityczne.

W bliskiej przyszłości jednak wojna i wąskie gardło w Hormuzie oznaczają, że ZEA nie mogą znacząco zwiększyć eksportów pomimo uwolnienia od kwot; producenci z Zatoki zbiorowo dysponują znacznymi nieaktywnymi mocami, które nie mogą dotrzeć na rynek. Dla traderów zależnych od energii, przekłada się to na rynek, w którym ceny mogą nieznacznie łagodnieć w wyniku nastrojów, ale fizyczna dostępność i ryzyko frachtu w kluczowych trasach wschód-zachód pozostają ograniczone.

📦 Zakłócenia w łańcuchu dostaw

Zamknięcie lub poważne zakłócenie cieśniny Ormuz nadal pozostaje głównym logistycznym wąskim gardłem, ograniczając przepływy ropy i produktów z Zatoki niezależnie od polityki ZEA. Wiele analiz wskazuje, że wszelkie dodatkowe dostawy z ZEA są w zasadzie uwięzione, aż do normalizacji tras shippingowych, co utrwala napięcia na rynkach bunkrowych w regionie i komplikuje planowanie rejsów dla statków masowych i chłodniczych obsługujących Azję, Bliski Wschód i Europę.

Patrząc poza natychmiastowy kryzys, wyjście ZEA wprowadza nową niepewność do długoterminowej koordynacji podaży. Abu Zabi dąży do zwiększenia mocy produkcyjnych (około 5 milionów baryłek dziennie w miarę upływu czasu) i nie jest już ograniczone przez kwoty OPEC, przyszłe zwiększenia produkcji mogą wywołać presję na ceny, tak jak inni producenci inwestują w moce górnicze. To komplikuje decyzje inwestycyjne i hedgingowe dla zakładów produkujących nawozy, producentów biopaliw i wytwórców żywności, których marże są ściśle związane z kosztami oleju napędowego i gazu.

📊 Surowce potencjalnie dotknięte

- Ropa naftowa (Brent, Dubaj, Oman) – Bezpośrednio dotknięta przez strukturalnie słabszy OPEC, z potencjałem luźniejszej dyscypliny podaży, gdy Hormuz zostanie otwarty, a produkcja ZEA wzrośnie w stosunku do kwot.

- Produkty rafinowane (olej napędowy, paliwo morskie, olej opałowy) – Koszty frachtu, transportu i paliwa do maszyn rolniczych są narażone na podwyższoną zmienność; przyszłe zwiększenie podaży prowadzone przez ZEA mogłoby ograniczyć ceny, ale również wywołać ostrzejsze cykle.

- Paliwo bunkrowe dla statków masowych i kontenerowych – Koszty energii dla wysyłek zbóż, olejów roślinnych, cukru i mięsa będą odzwierciedlać zmieniające się oczekiwania dotyczące dostępności eksportu z Zatoki oraz globalnych rafinacji.

- Nawozy azotowe (urea, UAN, amoniak) – Oczekiwania cen ropy i gazu wpływają na ekonomię produkcji azotu i frachtu; wszelkie długotrwałe ciśnienie na ceny ropy po wojnie złagodzi krzywe kosztów, podczas gdy zmienność komplikuje zakupy w przód.

- Surowce do biopaliw (oleje roślinne, cukier, kukurydza) – Zmiany w cenach oleju napędowego i benzyny wpływają na mandaty biopaliw i dowolne mieszanie, zmieniając popyt na uprawy wykorzystywane w biodieslu i etanolu.

🌎 Regionalne implikacje handlowe

Gdy ograniczenia w Hormuzie ustąpią, ZEA bez kwot prawdopodobnie skieruje więcej ropy na wschód w stronę Azji, wzmacniając korytarz energetyczny Zatoka-Azja i intensyfikując konkurencję z producentami z Arabii Saudyjskiej, Iraku i Rosji. To może przynieść korzyści głównym importerom takim jak Indie i Chiny poprzez poprawę opcji dostaw i potencjalnie węższe różnice, chociaż kosztem wyższej zmienności cen.

Producenci z basenu atlantyckiego, w tym eksporterzy z Afryki Zachodniej i Ameryki Łacińskiej, mogą stawić czoła węższym marżom, jeśli dodatkowa podaż z Zatoki obciąży średnio-kwaśne benchmarki. Dla eksporterów rolnych w tych regionach tańsze paliwo może wesprzeć konkurencyjność na warunkach dostawy CFR, ale tylko jeśli wąskie gardła logistyczne w Zatoce nie przeniosą się na szersze zakłócenia shippingowe lub premie ubezpieczeniowe.

🧭 Perspektywy rynkowe

W krótkim okresie handlowcy powinni traktować wyjście ZEA jako przede wszystkim opowieść o krzywej terminowej i premii ryzyka, a nie jako natychmiastowy wstrząs fizyczny: ograniczone eksporty oznaczają, że równowagi spot pozostają zdominowane przez przestoje związane z wojną, ale oczekiwania dotyczące dostaw po wojnie przesuwają się w kierunku większych wolumetrów niezależnych od dyscypliny OPEC.

W ciągu najbliższych 6–24 miesięcy kluczowe zmienne do monitorowania to otwarcie Hormuzu, postępy ZEA w zakresie rozszerzenia produkcji, jakiekolwiek kompensacyjne strategię ze strony pozostałych członków OPEC+ oraz zmiany polityki związane z tranzycją energetyczną i biopaliwami. Gracze z branży rolniczej i żywnościowej mogą znaleźć okazje do zablokowania niższych kosztów paliwa i frachtu w przyszłych okresach słabości cenowej, ale powinni połączyć to z solidnymi strategiami opcyjnymi lub zdywersyfikowanymi zabezpieczeniami indeksowymi, by zarządzać podwyższonym reżimem zmienności.

Wgląd CMB w rynek

Wycofanie się ZEA z OPEC mniej dotyczy dzisiejszych ładunków tankowców, a bardziej architektury cen jutra. Dla rynków surowców sygnalizuje to przejście z ściśle zarządzanego systemu ropy do bardziej fragmentarycznego, konkurencyjnego krajobrazu, w którym wolne moce Zatoki nie są już wykorzystywane w ramach jednego spójnego systemu.

Intensywne energetycznie łańcuchy wartości rolnych—od produkcji nawozów i eksportu zbóż po logistykę zimnową dla mięsa i nabiału—muszą teraz założyć strukturalnie wyższą zmienność cen ropy, nawet jeśli średnie poziomy się zmoderują w przyszłości. Strategiczne priorytety dla uczestników rynku obejmują ponowne ocenienie długoterminowych polityk hedgingowych paliwa, testowanie scenariuszy kosztów frachtu i surowców oraz baczne śledzenie shippingu w Zatoce i spójności OPEC+ jako wiodących wskaźników dla następnej fazy cykli cen surowców na świecie.

Related posts:

WTI i Brent rosną na skutek napiętej podaży, ale głęboki contango sygnalizuje długoterminowe ryzyka

WTI i Brent rosną na skutek napiętej podaży, ale głęboki contango sygnalizuje długoterminowe ryzyka

Iran oferuje umowę na ponowne otwarcie Cieśniny Ormuz, stawiając handel energią i żywnością w niepewności

Iran oferuje umowę na ponowne otwarcie Cieśniny Ormuz, stawiając handel energią i żywnością w niepewności

Ropa naftowa koryguje skok wojenny, gdy krzywa pokazuje głęboką backwardację

Ropa naftowa koryguje skok wojenny, gdy krzywa pokazuje głęboką backwardację

Wojna na Bliskim Wschodzie zaostrza sytuację w Cieśninie Ormuz, powodując wstrząsy energetyczne i presję na koszty żywności

Wojna na Bliskim Wschodzie zaostrza sytuację w Cieśninie Ormuz, powodując wstrząsy energetyczne i presję na koszty żywności