A decisão dos Emirados Árabes Unidos de deixar a OPEP a partir de 1º de maio de 2026 remove o terceiro maior produtor do cartel do seu sistema de cotas, enfraquecendo a capacidade do grupo de coordenar a oferta e gerenciar os preços. No curto prazo, as restrições de exportação via o estreito de Ormuz estão limitando os fluxos físicos, mas as curvas a termo e a demanda de hedge já estão se ajustando a uma disciplina OPEP estruturalmente mais frouxa. Para as cadeias de suprimento de agronegócios que consomem muita energia, isso marca uma mudança crucial no custo do combustível a longo prazo e no risco de frete.

Os mercados agora enfrentam uma realidade dupla: a oferta imediata continua restringida pela crise de transporte no Golfo, mas as perspectivas pós-guerra apontam para um ambiente de produção potencialmente mais competitivo liderado por um EAU sem restrições. Essa combinação deve aumentar a volatilidade dos preços em todo o complexo do petróleo, com efeitos colaterais para diesel, combustível para navios, insumos para fertilizantes e logística alimentar global.

Introdução

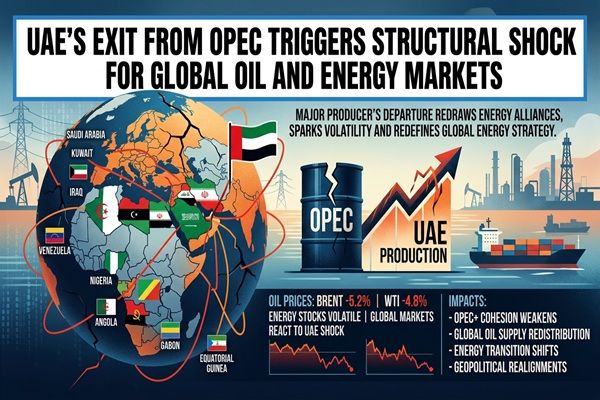

Em 28 de abril de 2026, os EAU anunciaram que se retirarão da Organização dos Países Exportadores de Petróleo e do grupo mais amplo OPEP+ a partir de 1º de maio, encerrando quase seis décadas de associação. A medida retira da OPEP um produtor responsável por cerca de 3 a 4% da produção global de petróleo e um dos poucos membros capazes de aumentar rapidamente a produção.

A decisão ocorre em meio a uma guerra envolvendo o Irã e o fechamento efetivo do estreito de Ormuz, que já forçou os exportadores do Golfo, incluindo os EAU e a Arábia Saudita, a reduzir as remessas. Embora o efeito imediato sobre os volumes marítimos seja limitado por essas restrições, a coesão enfraquecida do grupo representa uma ruptura estrutural para os mercados de energia globais que fundamenta as suposições de custos de combustível e frete nas cadeias de suprimento de commodities agrícolas.

🌍 Impacto Imediato no Mercado

Os mercados financeiros reagiram rapidamente: relatórios indicam que os preços do petróleo caíram após o anúncio, à medida que os traders precificaram a perspectiva de um cenário de oferta mais competitivo uma vez que as exportações do Golfo se normalizem. Ao mesmo tempo, analistas destacam que a capacidade diminuída da OPEP de implantar capacidade ociosa de forma coordenada eleva o risco de oscilações mais bruscas de preços em resposta à demanda futura ou choques geopolíticos.

No curto prazo, no entanto, a guerra e o gargalo de Ormuz significam que os EAU não podem aumentar materialmente as exportações, apesar de serem liberados das cotas; os produtores do Golfo têm coletivamente capacidade ociosa significativa que não pode alcançar o mercado. Para comerciantes de agronegócios dependentes de energia, isso se traduz em um mercado onde os preços principais podem se suavizar modestamente por causa do sentimento, mas a disponibilidade física e os riscos de frete nas principais rotas leste-oeste permanecem limitados.

📦 Disrupções na Cadeia de Suprimentos

O fechamento ou severa interrupção do estreito de Ormuz continua sendo o principal ponto logístico crítico, limitando os fluxos de petróleo bruto e produtos do Golfo, independentemente da mudança de política dos EAU. Várias análises observam que qualquer oferta incremental dos EAU está efetivamente presa até que as rotas de navegação se normalize, reforçando a escassez nos mercados regionais de bunker e complicando o planejamento de viagens para transportadoras de granel e refrigerados que servem a Ásia, o Oriente Médio e a Europa.

Olhando além da crise imediata, a saída dos EAU introduz uma nova incerteza na coordenação de suprimentos a longo prazo. Com Abu Dhabi visando aumentar a capacidade de produção (cerca de 5 milhões de barris por dia ao longo do tempo) e não mais amarrado às cotas da OPEP, aumentos futuros poderiam pressionar os preços exatamente quando outros produtores investem em capacidade upstream. Isso complica as decisões de investimento e proteção para fábricas de fertilizantes, produtores de biocombustíveis e fabricantes de alimentos cujas margens estão intimamente ligadas a insumos derivados de diesel e gás.

📊 Commodities Potencialmente Atingidas

- Petróleo bruto (Brent, Dubai, Omã) – Diretamente afetado por uma OPEP estruturalmente mais fraca, com potencial para uma disciplina de oferta mais frouxa uma vez que o Ormuz reabra e a produção dos EAU aumente em relação às cotas.

- Produtos refinados (diesel, gás óleo marinho, óleo combustível) – Frete, caminhões e combustíveis para máquinas agrícolas enfrentam volatilidade elevada; um futuro aumento de oferta liderado pelos EAU poderia limitar preços, mas também desencadear ciclos mais agudos.

- Combustível de bunker para transporte de granel e contêineres – Os custos de energia para remessas de grãos, oleaginosas, açúcar e carne refletirão expectativas em mudança sobre a disponibilidade de exportação do Golfo e os índices de refino global.

- Fertilizantes nitrogenados (uréia, UAN, amônia) – As expectativas de preço do petróleo e do gás associado alimentam a economia de produção de nitrogênio e frete; qualquer pressão sustentada para baixo sobre o petróleo pós-guerra aliviará as curvas de custo, enquanto a volatilidade complica as compras futuras.

- Insumos para biocombustíveis (óleos vegetais, açúcar, milho) – Mudanças nos preços do diesel e gasolina influenciam mandatos de biocombustíveis e mistura discricionária, alterando a demanda por culturas usadas em biodiesel e etanol.

🌎 Implicações Comerciais Regionais

Uma vez que as restrições no Ormuz diminuam, um EAU sem cotas provavelmente empurrará mais petróleo bruto para o leste, reforçando o corredor energético Golfo-Ásia e intensificando a competição com barris da Arábia Saudita, Iraque e Rússia. Isso poderia beneficiar grandes importadores, como Índia e China, por meio de opções de fornecimento melhoradas e potenciais diferenciais mais estreitos, embora às custas de maior volatilidade de preços.

Produtores da Bacia do Atlântico, incluindo exportadores da África Ocidental e América Latina, podem enfrentar margens mais apertadas se a oferta adicional do Golfo pesarem sobre os benchmarks de média-acida. Para exportadores agrícolas nessas regiões, combustíveis mais baratos poderiam apoiar a competitividade em termos de CFR entregues, mas apenas se gargalos logísticos no Golfo não se espalharem em interrupções de transporte mais amplas ou prêmios de seguro.

🧭 Perspectivas de Mercado

No curto prazo, os traders devem tratar a saída dos EAU como principalmente uma história de curva a termo e prêmio de risco, em vez de um choque físico imediato: exportações restritas significam que os saldos à vista permanecem dominados por paradas relacionadas à guerra, mas as expectativas para a oferta pós-guerra estão mudando em direção a volumes maiores não disciplinados pela OPEP.

Nos próximos 6 a 24 meses, variáveis chave a serem monitoradas incluem a reabertura do Ormuz, o progresso dos EAU na expansão da produção, qualquer estratégia compensatória dos membros restantes da OPEP+ e mudanças de política em torno da transição energética e biocombustíveis. Jogadores do setor agrícola e de alimentos podem encontrar oportunidades para garantir custos de combustível e frete futuros mais baixos durante períodos de fraqueza de preços, mas devem combinar isso com estratégias robustas de opções ou hedge de índice diversificado para gerenciar o regime de volatilidade elevada.

Insigth do Mercado CMB

A retirada dos EAU da OPEP é menos sobre as cargas dos petroleiros de hoje e mais sobre a arquitetura de preços de amanhã. Para os mercados de commodities, isso sinaliza uma transição de um sistema de petróleo rigidamente gerenciado por cotas para uma paisagem mais fragmentada e competitiva na qual a capacidade ociosa do Golfo não é mais utilizada sob uma única estrutura coesa.

Cadeias de valor agrícolas que consomem muita energia – desde a produção de fertilizantes e exportações de grãos até logística de carne e laticínios em cadeias refrigeradas – devem agora assumir uma volatilidade estruturalmente maior nos preços do petróleo, mesmo que os níveis médios se moderem ao longo do tempo. As prioridades estratégicas para os participantes do mercado incluem reavaliar políticas de proteção de combustível de longo prazo, testar cenários de custos de frete e insumos, e acompanhar de perto o transporte no Golfo e a coesão da OPEP+ como indicadores principais para a próxima fase dos ciclos de preços das commodities globais.

Related posts:

Brasil Lança Testes de Mistura de Diesel B20, Sinalizando Mudança Estrutural para os Mercados de Óleo de Soja e Biodiesel

Brasil Lança Testes de Mistura de Diesel B20, Sinalizando Mudança Estrutural para os Mercados de Óleo de Soja e Biodiesel

Rússia Moves para Parar o Trânsito de Petróleo Kazakho para a Alemanha via Druzhba, Aumentando os Riscos para o Fornecimento de Combustível da Europa Central

Rússia Moves para Parar o Trânsito de Petróleo Kazakho para a Alemanha via Druzhba, Aumentando os Riscos para o Fornecimento de Combustível da Europa Central

Conflito no Estreito de Ormuz Gera Choque de Suprimento de Fertilizantes e Aumenta os Riscos de Custos de Culturas Globais

Conflito no Estreito de Ormuz Gera Choque de Suprimento de Fertilizantes e Aumenta os Riscos de Custos de Culturas Globais

Estreito de Ormuz reabre sob cessar-fogo, aliviando a pressão aguda sobre os fluxos globais de energia e commodities

Estreito de Ormuz reabre sob cessar-fogo, aliviando a pressão aguda sobre os fluxos globais de energia e commodities

Bloqueio do Estreito de Hormuz Gera Choque de Combustível e Aumento nas Taxas de Frete Global

Bloqueio do Estreito de Hormuz Gera Choque de Combustível e Aumento nas Taxas de Frete Global