Die Entscheidung der Vereinigten Arabischen Emirate, die OPEC zum 1. Mai 2026 zu verlassen, entfernt den drittgrößten Produzenten des Kartells aus seinem Quotensystem und schwächt die Fähigkeit der Gruppe, das Angebot zu koordinieren und die Preise zu verwalten. Kurzfristig begrenzen Exporteinschränkungen über die geschlossene Straße von Hormus die physischen Flüsse, doch die Forward-Kurven und die Absicherung nachfrage passen sich bereits an eine strukturell lockerere Disziplin der OPEC an. Für energieintensive Agrarversorgungsketten stellt dies einen entscheidenden Wandel in den langfristigen Brennstoffkosten und dem Frachtpreisrisiko dar.

Die Märkte sehen sich jetzt einer dualen Realität gegenüber: Das sofortige Angebot wird durch die Schifffahrtskrise im Golf gehemmt, doch die Aussichten nach dem Krieg deuten auf ein potenziell wettbewerbsfähigeres Produktionsumfeld hin, angeführt von einer unbeschränkten VAE. Diese Kombination wird voraussichtlich die Preisschwankungen im gesamten Ölkomplex erhöhen, mit weitreichenden Auswirkungen auf Diesel, Bunkeröl, Düngemittelrohstoffe und globale Lebensmittel-Logistik.

Einleitung

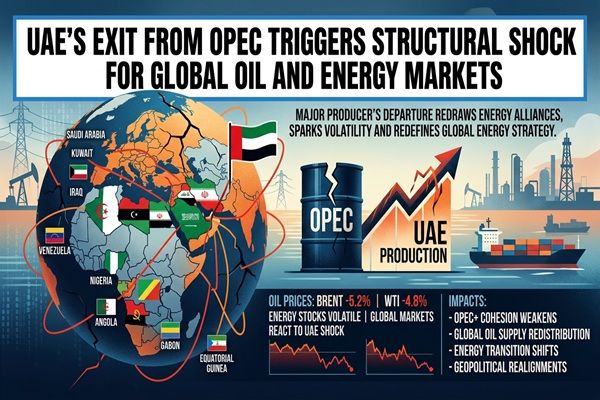

Am 28. April 2026 gab die VAE bekannt, dass sie die Organisation der Erdöl exportierenden Länder und die breitere OPEC+-Gruppe zum 1. Mai verlassen wird, was fast sechs Jahrzehnte Mitgliedschaft beendet. Der Schritt entzieht der OPEC einen Produzenten, der ungefähr 3–4% der globalen Ölproduktion ausmacht und einer der wenigen Mitglieder ist, die die Produktion schnell erhöhen können.

Die Entscheidung erfolgt im Zuge eines Krieges, an dem Iran beteiligt ist, und der faktischen Schließung der Straße von Hormus, die bereits die Golf-Exporteure, einschließlich der VAE und Saudi-Arabiens, gezwungen hat, die Lieferungen einzuschränken. Während der unmittelbare Effekt auf die Seemengen durch diese Einschränkungen begrenzt ist, ist die geschwächte Kohäsion der Gruppe ein struktureller Bruch für die globalen Energiemärkte, der die Annahmen zu Brennstoff- und Frachtkosten in den Agrarrohstoffversorgungsketten stützt.

🌍 Sofortige Marktreaktion

Die Finanzmärkte reagierten schnell: Berichten zufolge fielen die Ölpreise nach der Ankündigung, da die Händler die Aussicht auf ein wettbewerbsfähigeres Versorgungsumfeld einpreisten, sobald die Golfexporte normalisieren. Gleichzeitig weisen Analysten darauf hin, dass die verringerte Fähigkeit der OPEC, überzählige Kapazitäten koordiniert einzusetzen, das Risiko schärferer Preisschwankungen als Reaktion auf zukünftige Nachfragen oder geopolitische Schocks erhöht.

Auf kurze Sicht bedeutet jedoch der Krieg und der Hormus-Engpass, dass die VAE trotz der Befreiung von den Quoten ihre Exporte nicht wesentlich erhöhen kann; die Golfproduzenten haben insgesamt erhebliche ungenutzte Kapazitäten, die nicht den Markt erreichen können. Für energiedependente Agrarhändler wird dies zu einem Markt führen, in dem die Spitzenpreise aufgrund der Stimmung moderat sinken können, aber die physische Verfügbarkeit und die Frachtpreise in wichtigen Ost-West-Routen weiterhin begrenzt bleiben.

📦 Störungen in der Lieferkette

Die Schließung oder schwerwiegende Störung der Straße von Hormus bleibt der wichtigste logistische Engpass und begrenzt die Flüsse von Rohöl und Produkten aus dem Golf, unabhängig von der Politik der VAE. Mehrere Analysen weisen darauf hin, dass jede zusätzliche Lieferung aus den VAE aufgrund der noch nicht normalisierten Schifffahrtsrouten effektiv gefangen ist, was die Knappheit auf den regionalen Bunker-Märkten verstärkt und die Reiseplanung für Bulk- und Reefer-Schiffe, die Asien, den Nahen Osten und Europa bedienen, kompliziert.

Blickt man über die unmittelbare Krise hinaus, so führt der Austritt der VAE zu neuer Unsicherheit bei der langfristigen Koordination des Angebots. Da Abu Dhabi eine höhere Produktionskapazität (im Laufe der Zeit etwa 5 Millionen Barrel pro Tag) anstrebt und nicht mehr an die OPEC-Quoten gebunden ist, könnten zukünftige Erhöhungen den Druck auf die Preise erhöhen, während andere Produzenten in die Aufwärtskapazität investieren. Dies erschwert die Investitions- und Absicherungsentscheidungen für Düngemittelfabriken, Biokraftstoffproduzenten und Lebensmittelhersteller, deren Margen eng mit Diesel und gasbasierten Rohstoffen verbunden sind.

📊 Potenziell betroffene Rohstoffe

- Rohöl (Brent, Dubai, Oman) – Direkt betroffen von einer strukturell schwächeren OPEC, mit Potenzial für lockere Angebotsdisziplin, sobald Hormus wieder geöffnet ist und die VAE-Produktion im Verhältnis zu den Quoten steigt.

- Veredelte Produkte (Diesel, Marine-Gasoil, Heizöl) – Fracht-, Lkw- und Agrarmaschinenkraftstoffe sehen sich erhöhten Volatilitäten gegenüber; eine zukünftige von den VAE geführte Angebotssteigerung könnte die Preise deckeln, aber auch schärfere Zyklen auslösen.

- Bunkeröl für Massengutfrachter und Containerschifffahrt – Energiekosten für Getreide-, Ölsaat-, Zucker- und Fleischlieferungen spiegeln sich in sich ändernden Erwartungen für die Verfügbarkeit von Golf-Exporte und globalen Raffinerieläufen wider.

- Stickstoffdünger (Harnstoff, UAN, Ammoniak) – Öl- und damit verbundene Gaspreisprognosen fließen in die Wirtschaftlichkeit der Stickstoffproduktion und Fracht ein; jeder anhaltende Druck auf Rohöl nach dem Krieg würde die Kostenkurven senken, während die Volatilität die zukünftigen Käufe erschwert.

- Biofuel-Rohstoffe (Pflanzenöle, Zucker, Mais) – Veränderungen in den Diesel- und Benzinpreisen beeinflussen Biofuel-Mandate und diskretionäre Mischungen und verändern die Nachfrage nach Kulturen, die in Biodiesel und Ethanol verwendet werden.

🌎 Regionale Handelsauswirkungen

Sobald sich die Einschränkungen in Hormus lockern, ist eine quotasfreie VAE wahrscheinlich dazu geneigt, mehr Rohöl nach Osten nach Asien zu liefern, was den Energie-Korridor Golf-Asien verstärkt und den Wettbewerb mit saudi-arabischen, irakischen und russischen Rohöl intensiviert. Dies könnte großen Importeuren wie Indien und China durch verbesserte Versorgungsoptionen und potenziell engere Differenzen zugutekommen, allerdings auf Kosten höherer Preisschwankungen.

Produzenten im Atlantikbecken, einschließlich westafrikanischer und lateinamerikanischer Exporteure, könnten engere Margen erleiden, wenn zusätzliches Gulf-Angebot Druck auf mittel-sauren Benchmarks ausübt. Für landwirtschaftliche Exporteure in diesen Regionen könnte billigere Energie die Wettbewerbsfähigkeit auf CFR-Lieferbedingungen unterstützen, jedoch nur, wenn Logistikengpässe im Golf nicht in breitere Schifffahrtsstörungen oder Versicherungskosten übergreifen.

🧭 Marktausblick

Kurzfristig sollten Trader den Austritt der VAE primär als eine Geschichte der Forward-Kurve und der Risikoaufschläge betrachten, nicht als einen unmittelbaren physischen Schock: Eingeschränkte Exporte bedeuten, dass die Spot-Bilanzen weiterhin von kriegsbedingten Ausfällen dominiert werden, aber die Erwartungen an die Versorgung nach dem Krieg verschieben sich hin zu höheren Volumina, die nicht von der OPEC diszipliniert sind.

In den nächsten 6–24 Monaten sind wichtige Variablen zu beobachten, darunter die Wiedereröffnung von Hormus, der Fortschritt der VAE bei der Produktionsausweitung, etwaige Ausgleichsstrategien der verbleibenden OPEC+-Mitglieder und politische Verschiebungen rund um den Energiewandel und Biofuel. Akteure aus der Agrar- und Lebensmittelindustrie könnten Chancen finden, während Preisverwerfungen niedrigere zukünftige Brennstoff- und Frachtkosten zu sichern, sollten dies jedoch mit robusten Optionsstrategien oder diversifizierten Indexabsicherungen kombinieren, um mit dem erhöhten Volatilitätsregime umzugehen.

CMB Marktanalyse

Der Austritt der VAE aus der OPEC betrifft weniger die heutigen Tankerladevolumina und mehr die Preisarchitektur von morgen. Für die Rohstoffmärkte signalisiert es einen Übergang von einem eng quota-gemanagten Rohölsystem hin zu einem fragmentierteren, wettbewerbsfähigeren Landschaft, in der die Überkapazitäten im Golf nicht mehr unter einem einheitlichen kohärenten Rahmen eingesetzt werden.

Energieintensive landwirtschaftliche Wertschöpfungsketten – von der Düngemittelproduktion und dem Getreideexport bis hin zu kalten Ketten für Fleisch und Milchprodukte – müssen jetzt eine strukturell höhere Ölpreisvolatilität annehmen, auch wenn die Durchschnittswerte über die Zeit moderat werden. Strategische Prioritäten für Marktteilnehmer umfassen die Neubewertung langfristiger Brennstoffabsicherungsstrategien, das Stresstesten von Fracht- und Inputkosten-Szenarien und das enge Beobachten der Golf-Schifffahrt und der Kohäsion der OPEC+ als führende Indikatoren für die nächste Phase der globalen Rohstoffpreisszyklen.

Related posts:

EU ILUC-Regeln üben strukturellen Druck auf die Nachfrage nach Sojabioenergie aus

EU ILUC-Regeln üben strukturellen Druck auf die Nachfrage nach Sojabioenergie aus

Brasilien startet Tests mit B20-Diesel-Mischungen und signalisiert strukturellen Wandel für Sojaöl- und Biodiesel-Märkte

Brasilien startet Tests mit B20-Diesel-Mischungen und signalisiert strukturellen Wandel für Sojaöl- und Biodiesel-Märkte

Ritter Sport baut Stellen ab nach Verlusten, da der Schock der Kakaokosten die europäischen Schokoladenmargen umgestaltet

Ritter Sport baut Stellen ab nach Verlusten, da der Schock der Kakaokosten die europäischen Schokoladenmargen umgestaltet

Konflikt an der Straße von Hormus löst Dünger-Lieferengpass aus und erhöht globale Erntekostenrisiken

Konflikt an der Straße von Hormus löst Dünger-Lieferengpass aus und erhöht globale Erntekostenrisiken

Stabile Preise für rote Quinoa aus Bolivien, während die neue Ernte die EU-Häfen erreicht

Stabile Preise für rote Quinoa aus Bolivien, während die neue Ernte die EU-Häfen erreicht

Iran öffnet die Straße von Hormuz während des Waffenstillstands im Libanon vollständig wieder und löst scharfe Ölpreiskorrektur aus

Iran öffnet die Straße von Hormuz während des Waffenstillstands im Libanon vollständig wieder und löst scharfe Ölpreiskorrektur aus

Der Iran-Krieg und die Hormuz-Blockade lösen eine historische Neuausrichtung der globalen Rohölströme aus

Der Iran-Krieg und die Hormuz-Blockade lösen eine historische Neuausrichtung der globalen Rohölströme aus

Blockade der Straße von Hormuz löst Treibstoffschock und Anstieg der globalen Frachtraten aus

Blockade der Straße von Hormuz löst Treibstoffschock und Anstieg der globalen Frachtraten aus