阿拉伯联合酋长国决定自2026年5月1日起退出OPEC,移除该卡特尔第三大生产国的配额系统,削弱了该组织协调供应和管理价格的能力。在短期内,霍尔木兹海峡的闭合限制了实际流动,但远期曲线和对冲需求已经在适应OPEC纪律的结构性放松。对于能源密集型农业食品供应链而言,这标志着燃料成本和运费风险的重大转变。

市场现在面临双重现实:尽管立即供应仍受海湾航运危机的影响,但战后前景指向一个由不受限制的阿联酋主导的更具竞争力的生产环境。这种组合可能会增加石油复合体的价格波动,对柴油、船用燃料、化肥原料和全球食品物流产生连锁反应。

介绍

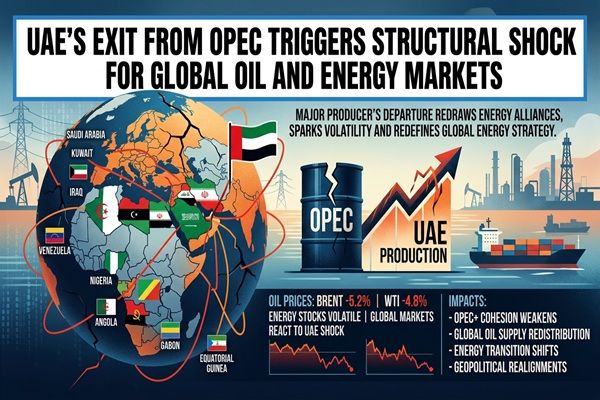

在2026年4月28日,阿联酋宣布将自2026年5月1日起退出石油输出国组织OPEC及更广泛的OPEC+集团,结束近六十年的成员资格。这一举动剥离了OPEC一名约占全球石油产量3-4%的生产者,并且是为数不多能够迅速增加产量的成员之一。

该决定是在伊朗战争和霍尔木兹海峡实质关闭的背景下作出的,这已经迫使包括阿联酋和沙特阿拉伯在内的海湾出口国减少货物运输。尽管这些制约对海运量的直接影响有限,但该集团的凝聚力削弱对全球能源市场而言是结构性的破裂,这为农业商品供应链中燃料和运费成本假设提供了基础。

🌍 立即市场影响

金融市场迅速作出反应:报告显示,在宣布后,油价有所回落,因为交易者开始预计海湾出口恢复正常后会出现更具竞争性的供应格局。 同时,分析师指出OPEC在协调投入备用产能方面能力的削弱,增加了对未来需求或地缘政治冲击的价格剧烈波动风险。

然而,在短期内,战争和霍尔木兹海峡的瓶颈意味着阿联酋尽管从配额中解放出来,仍不能实质性地增加出口;海湾生产者集体拥有的闲置产能无法进入市场。 对于依赖能源的农业食品交易者而言,这意味着一个市场,尽管头条价格可能由于情绪而温和回落,但关键东西向航线的实际供应和运费风险仍然受到限制。

📦 供应链中断

霍尔木兹海峡的关闭或严重中断仍然是主要的物流瓶颈,限制了来自海湾的原油和产品流动,与阿联酋的政策转变无关。几项分析指出,任何增量的阿联酋供应在航运路线正常化之前实际上都是被困的,这强化了区域船用燃料市场的紧张,并使为东南亚、中东和欧洲提供服务的大宗和冷藏货轮的航程规划更为复杂。

放眼更长期限,阿联酋的退出为长期供应协调引入了新的不确定性。由于阿布扎比计划将产能提高到更高水平(未来每天约500万桶),且不再受OPEC配额限制,未来的增产可能会对价格施加压力,正当其他生产者投资上游产能时。 这使得化肥工厂、生物燃料生产商和食品制造商的投资和对冲决策变得复杂,因为它们的利润与柴油和天然气衍生输入紧密相关。

📊 可能受影响的商品

- 原油(布伦特、迪拜、阿曼) – 受到结构性弱OPEC的直接影响,一旦霍尔木兹重新开放,阿联酋的产量相较于配额可能会导致供应纪律放松。

- 精炼产品(柴油、船用气油、燃料油) – 运费、卡车运输和农业机械燃料面临较高波动性;未来阿联酋主导的供应增加可能会压制价格,但也可能引发更剧烈的周期波动。

- 干散货和集装箱运输的船用燃料 – 谷物、油籽、糖和肉类运输的能源成本将反映对海湾出口可用性和全球炼油加工的预期变化。

- 氮肥(尿素、UAN、氨) – 原油和相关天然气价格预期影响氮的生产经济和运费;如果战后原油价格持续承压,则成本曲线将得到缓解,但波动性使得远期采购变得复杂。

- 生物燃料原料(植物油、糖、玉米) – 柴油和汽油价格的变化影响生物燃料强制性标准和自愿混配,改变用于生物柴油和乙醇的作物的需求。

🌎 区域贸易影响

一旦霍尔木兹的约束减轻,无配额的阿联酋可能会向东方(亚洲)输送更多原油,加强海湾-亚洲能源走廊,并加剧与沙特、伊拉克和俄罗斯原油的竞争。这可能会通过改善供应选项和潜在变窄的差异,对印度和中国等主要进口国有利,但代价是更高的价格波动性。

大西洋盆地的生产者,包括西非和拉美出口商,可能面临更紧的利润空间,如果额外的海湾供应对中酸基准造成压力。对于这些地区的农业出口商而言,较便宜的燃料可能支持CFR条款的竞争力,但前提是海湾的物流瓶颈不会蔓延到更广泛的运输中断或保险费用的上涨。

🧭 市场前景

短期内,交易者应将阿联酋的退出视为主要的远期曲线和风险溢价故事,而非即时的实物冲击:受限出口意味着现货平衡仍由战争相关的停产主导,但战后供应的预期正在转向更大的非OPEC管控的成交量。

在未来6-24个月内,需监测的关键变量包括霍尔木兹的重新开放,阿联酋的生产扩张进展,剩余OPEC+成员的任何补偿策略,以及关于能源转型和生物燃料的政策变化。农业和食品行业的参与者可能会在价格疲软期间找到机会,锁定较低的远期燃料和运费成本,但应结合稳健的期权策略或多元化的指数对冲,以管理高度波动的市场环境。

CMB市场洞察

阿联酋退出OPEC并不是关于今天的油轮装船,而是关于明天的价格结构。对于商品市场而言,它标志着从紧配额管理的原油体系向一个更分散、竞争激烈的环境过渡,海湾的闲置产能不再在一个统一的框架下应用。

能源密集型农业价值链——从化肥生产和谷物出口到冷链肉类和乳制品物流——现在必须假设结构性较高的石油价格波动性,即使平均水平随着时间的推移而缓和。市场参与者的战略优先事项包括重新评估长期燃料对冲政策,压力测试运费和输入成本情景,并密切关注海湾航运和OPEC+的凝聚力,以作为全球商品价格周期下一个阶段的领先指标。