Решение Объединенных Арабских Эмиратов покинуть ОПЕК с 1 мая 2026 года исключает третьего по величине производителя картеля из его квотной системы, ослабляя способность группы координировать предложение и управлять ценами. В краткосрочной перспективе экспортные ограничения через закрытый Ормузский пролив ограничивают физические потоки, но форвардные кривые и спрос на хеджирование уже адаптируются к структурно более свободной дисциплине ОПЕК. Для энергоемких цепочек поставок агрофуда это означает ключевой сдвиг в долгосрочных затратах на топливо и риске фрахта.

Рынки теперь сталкиваются с двойной реальностью: немедленное предложение продолжает ограничиваться из-за кризиса в грузоперевозках в Персидском заливе, однако поствоенный прогноз указывает на потенциально более конкурентную производственную среду, возглавляемую освобожденными ОАЭ. Эта комбинация, вероятно, приведет к увеличению ценовой волатильности на нефтяном рынке, с цепными эффектами для дизеля, топлива для судов, сырья для удобрений и глобальной логистики продуктов питания.

Введение

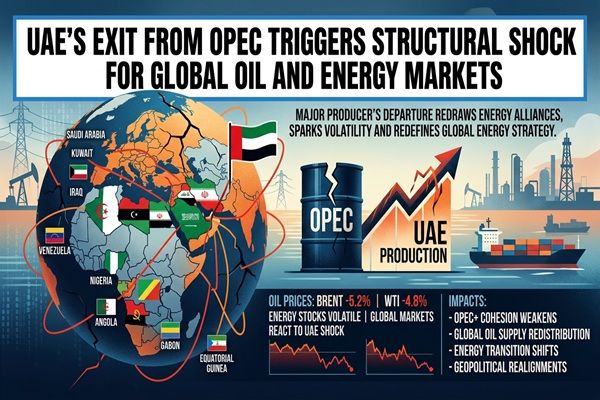

28 апреля 2026 года ОАЭ объявили о своем намерении выйти из Организации стран-экспортеров нефти и более широкой группы ОПЕК+, начиная с 1 мая, что завершает почти шесть десятилетий членства. Этот шаг лишает ОПЕК производителя, который составляет примерно 3-4% глобального объема нефти и одного из немногих членов, способных быстро нарастить производство.

Это решение принимается на фоне войны с Ираном и фактической закрытости Ормузского пролива, что уже заставило экспортеров из Персидского залива, включая ОАЭ и Саудовскую Аравию, сократить отгрузки. Хотя немедленное воздействие на морские объемы ограничено этими факторами, ослабление сплоченности группы является структурным прорывом для глобальных энергетических рынков, который подрывает предположения о стоимости топлива и фрахта в цепочках поставок сельскохозяйственной продукции.

🌍 Немедленное воздействие на рынок

Финансовые рынки отреагировали быстро: сообщения указывают, что цены на нефть снизились после объявления, так как трейдеры учли перспективу более конкурентной структуры поставок, как только экспорт из залива нормализуется. В то же время аналитики подчеркивают, что уменьшенная способность ОПЕК использовать свободные мощности в согласованной манере увеличивает риск резких ценовых колебаний в ответ на будущий спрос или геополитические шоки.

В краткосрочной перспективе, однако, война и узкие места в Ормузе означают, что ОАЭ не могут значительно увеличить экспорт, несмотря на снятие квот; производители из залива коллективно имеют значительные простаивающие мощности, которые не могут выйти на рынок. Для зависимых от энергии трейдеров агрофуда это означает рынок, на котором ключевые цены могут немного ослабнуть на основе настроений, но физическая доступность и риски фрахта на ключевых маршрутах восток-запад остаются ограниченными.

📦 Нарушения цепочки поставок

Закрытие или серьезные нарушения в Ормузском проливе продолжают оставаться основным логистическим узлом, ограничивающим потоки сырой нефти и продуктов из залива, независимо от изменения политики ОАЭ. Несколько анализов отмечают, что любое дополнительное предложение ОАЭ фактически заблокировано до нормализации судоходных путей, что усиливает напряженность в региональных рынках фрахта и усложняет планирование рейсов для навалочных и рефрижераторных судов, обслуживающих Азию, Ближний Восток и Европу.

Смотря за пределы немедленной кризисной ситуации, выход ОАЭ вводит новую неопределенность в долгосрочную координацию поставок. С учетом того, что Абу-Даби нацеливается на увеличение производственных мощностей (около 5 миллионов баррелей в день со временем) и больше не связан квотами ОПЕК, будущие наращивания могут оказать давление на цены, как только другие производители начнут инвестировать в расширение мощностей. Это усложняет инвестиционные и хеджирующие решения для заводов по производству удобрений, производителей биотоплива и пищевых товаров, чьи маржи тесно связаны с затратами на дизельное топливо и газ.

📊 Товары, которые могут пострадать

- Нефть (Brent, Дубай, Оман) – Непосредственно затронута структурно более слабой ОПЕК, с потенциальной возможностью свободной дисциплины предложения, как только Ормуз откроется и добыча ОАЭ возрастет относительно квот.

- Переработанные продукты (дизель, морской газойль, топливо) – Фрахт, грузовые перевозки и топливо для сельскохозяйственной техники сталкиваются с повышенной волатильностью; будущий рост поставок, возглавляемый ОАЭ, может ограничить цены, но также вызвать резкие циклы.

- Топливо для судов для навалочных и контейнерных грузов – Энергетические затраты на поставки зерна, масличных культур, сахара и мяса будут отражать изменяющиеся ожидания по доступности экспорта из залива и глобальным объемам переработки.

- Азотные удобрения (мочевина, UAN, аммиак) – Ожидания цен на нефть и сопутствующий газ влияют на экономику производства азота и фрахта; любое устойчивое давление вниз на нефть поствоенный период облегчит ценовые кривые, тогда как волатильность усложнит форвардные закупки.

- Сырьё для биотоплива (растительные масла, сахар, кукуруза) – Изменения в ценообразовании на дизельное топливо и бензин влияют на мандаты по биотопливу и произвольное смешивание, изменяя спрос на культуры, используемые в биодизеле и этаноле.

🌎 Региональные торговые последствия

Как только ограничения в Ормузе ослабнут, освобожденные от квот ОАЭ, вероятно, начнут отправлять больше нефти на восток в Азию, усиливая энергетический коридор Гольф-Асия и усиливая конкуренцию с нефтью из Саудовской Аравии, Ирака и России. Это может принести выгоду крупным импортерам, таким как Индия и Китай, через улучшенные условия поставок и потенциально более узкие дельты, хотя и за счет большей ценовой волатильности.

Производители в Атлантическом бассейне, включая экспортеров из Западной Африки и Латинской Америки, могут столкнуться с более жесткими маржами, если дополнительные поставки из залива окажут давление на средние представленности. Для сельскохозяйственных экспортеров в этих регионах более дешевое топливо может поддержать конкурентоспособность при поставках на условиях CFR, но только если логистические узкие места в залива не перерастут в более широкие нарушения судоходства или страховые премии.

🧭 Прогнозы рынка

В краткосрочной перспективе трейдеры должны рассматривать выход ОАЭ как в первую очередь историю форвардных кривых и риска, а не как немедленный физический шок: ограниченные экспорты означают, что спотовые балансы остаются под контролем военно-морских отключений, но ожидания поствоенных поставок сдвигаются в сторону более объемных, не подверженных дисциплине ОПЕК.

В течение следующих 6–24 месяцев ключевыми переменными для мониторинга являются повторное открытие Ормуза, прогресс ОАЭ в расширении производства, возможная компенсационная стратегия со стороны оставшихся членов ОПЕК+ и изменения в политике, касающиеся перехода к устойчивой энергетике и биотопливу. Участники сельскохозяйственной и пищевой промышленности могут найти возможности зафиксировать более низкие форвардные цены на топливо и фрахт в периоды ценовой слабости, но это следует сочетать с надежными стратегиями опционов или диверсифицированными индексными хеджами, чтобы управлять повышенной волатильностью на рынке.

CMB Рыночные перспективы

Выход ОАЭ из ОПЕК меньше касается нынешних промысловых загрузок и больше касается будущей ценовой архитектуры. Для товарных рынков это сигнализирует о переходе от жесткой квотно-управляемой системы нафти к более фрагментированному, конкурентному ландшафту, в котором свободные мощности из залива больше не развертываются под единой сплоченной рамкой.

Энергоемкие сельскохозяйственные цепочки — от производства удобрений и экспорта зерна до логистики мяса и молочной продукции в холодной цепи — теперь должны учитывать структурно более высокую волатильность цен на нефть, даже если средние уровни будут смягчаться со временем. Стратегические приоритеты для участников рынка включают переоценку долгосрочных политик хеджирования топлива, стресс-тестирование сценариев затрат на фрахт и ресурсы, а также тщательное отслеживание морских грузоперевозок из залива и сплоченности ОПЕК+ как основных индикаторов следующего этапа глобальных товарных циклов цен.

Related posts:

Война на Ближнем Востоке сжимает Ормузский пролив, вызывая энергетический шок и давление на цены на продукты питания

Война на Ближнем Востоке сжимает Ормузский пролив, вызывая энергетический шок и давление на цены на продукты питания

Рally нефти: резкая бэквордация и растущие премии за риск

Рally нефти: резкая бэквордация и растущие премии за риск

Бразилия запускает испытания смеси дизельного топлива B20, сигнализируя о структурном изменении на рынках соевого масла и биодизеля

Бразилия запускает испытания смеси дизельного топлива B20, сигнализируя о структурном изменении на рынках соевого масла и биодизеля

Россия приступает к остановке транзита казахской нефти в Германию через Дружбу, повышая риски для поставок топлива в Центральной Европе

Россия приступает к остановке транзита казахской нефти в Германию через Дружбу, повышая риски для поставок топлива в Центральной Европе

Конфликт в Ормузском проливе вызывает шок в поставках удобрений и увеличивает риски роста затрат на сельскохозяйственную продукцию в мире

Конфликт в Ормузском проливе вызывает шок в поставках удобрений и увеличивает риски роста затрат на сельскохозяйственную продукцию в мире

Война в Иране и блокада Ормузского пролива приводят к исторической переориентации глобальных потоков crude

Война в Иране и блокада Ормузского пролива приводят к исторической переориентации глобальных потоков crude

Блокада Ормузского пролива вызывает шок на рынке топлива и рост глобальных ставок фрахта

Блокада Ормузского пролива вызывает шок на рынке топлива и рост глобальных ставок фрахта