قرار الإمارات العربية المتحدة بالخروج من أوبك اعتباراً من 1 مايو 2026 يخرج ثالث أكبر منتج في الكارتل من نظام الحصص، مما يضعف قدرة المجموعة على تنسيق العرض وإدارة الأسعار. على المدى القصير جداً، فإن قيود التصدير عبر مضيق هرمز المغلق تحد من التدفقات الفعلية، لكن منحنيات المستقبل وطلبات التحوط تتكيف بالفعل مع انضباط أوبك الضعيف هيكليًا. بالنسبة لسلاسل إمداد الأغذية كثيفة الطاقة، يمثل هذا تحولًا محوريًا في تكلفة الوقود على المدى الطويل ومخاطر الشحن.

تواجه الأسواق الآن واقعاً مزدوجاً: يبقى العرض الفوري مقيداً بأزمة الشحن في الخليج، إلا أن التوقعات بعد الحرب تشير إلى إمكانية وجود بيئة إنتاج أكثر تنافسية بقيادة الإمارات غير المقيدة. من المحتمل أن يؤدي هذا المزيج إلى زيادة تقلب الأسعار عبر معقد النفط، مع آثار تالية على الديزل، والوقود البحري، ومواد تسميد الأسمدة، واللوجستيات الغذائية العالمية.

مقدمة

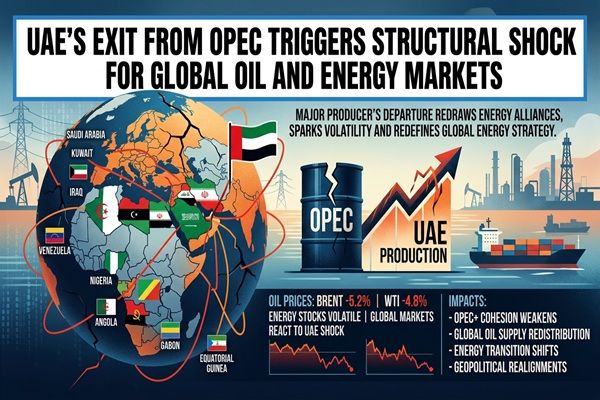

في 28 أبريل 2026، أعلنت الإمارات أنها ستنسحب من منظمة الدول المصدرة للنفط ومجموعة أوبك+ الأوسع اعتباراً من 1 مايو، مما ينهي ما يقرب من ستة عقود من العضوية. هذه الخطوة تخرج منتجًا يمثل حوالي 3-4% من الإنتاج العالمي للنفط ومن بين الأعضاء القلائل القادرين على زيادة الإنتاج بسرعة.

يأتي القرار في وقت الحرب التي تشارك فيها إيران والإغلاق الفعلي لمضيق هرمز، الذي أجبر بالفعل مصدري الخليج، بما في ذلك الإمارات والسعودية، على تقليص الشحنات. بينما الأثر الفوري على أحجام التداول البحرية محدود بسبب هذه القيود، فإن الضعف في تماسك المجموعة يعتبر انكسارًا هيكليًا للأسواق العالمية للطاقة والذي يدعم افتراضات تكلفة الوقود والشحن عبر سلاسل إمداد السلع الزراعية.

🌍 الأثر الفوري على السوق

تفاعلت الأسواق المالية بسرعة: تشير التقارير إلى أن أسعار النفط انخفضت بعد الإعلان، حيث قام traders بتسعير احتمال وجود مشهد عرض أكثر تنافسية بمجرد أن تتوازن صادرات الخليج. في الوقت نفسه، يسلط المحللون الضوء على أن قدرة أوبك المتضائلة على استخدام القدرة الاحتياطية بشكل منسق ترفع مخاطر تقلبات الأسعار الحادة استجابةً للاحتياجات المستقبلية أو الصدمات الجيوسياسية.

على المدى القريب، ومع ذلك، فإن الحرب وزحام هرمز تعني أن الإمارات لا يمكنها زيادة الصادرات بشكل فعلي على الرغم من التحرر من الحصص؛ يملك منتجو الخليج بشكل جماعي قدرة عاطلة كبيرة لا يمكن أن تصل إلى السوق. بالنسبة للتجار المعتمدين على الطاقة، فإن هذا يترجم إلى سوق قد تنخفض فيه الأسعار الرئيسية بشكل معتدل نتيجة للمشاعر، لكن توفر الوقود ومخاطر الشحن في المسارات الشرقية الغربية الرئيسية تبقى مقيدة.

📦 اضطرابات سلسلة التوريد

استمرار إغلاق أو تعطل شديد لمضيق هرمز يُعتبر نقطة الاختناق اللوجستية الرئيسية، مما يحد من تدفقات الخام والمنتجات من الخليج بغض النظر عن تحول سياسات الإمارات. تشير العديد من التحليلات إلى أن أي زيادة إضافية في العرض من الإمارات محبوسة بشكل فعال حتى تعود خطوط الشحن إلى طبيعتها، مما يعزز الضيق في الأسواق الإقليمية للوقود البحري ويعقد تخطيط الرحلات للناقلات العامة والثلاجات التي تخدم آسيا والشرق الأوسط وأوروبا.

على الرغم من الأزمة الفورية، يُدخل خروج الإمارات عدم اليقين الجديد في التنسيق طويل الأمد للعرض. مع استهداف أبوظبي لزيادة القدرة الإنتاجية (حوالي 5 ملايين برميل يوميًا مع مرور الوقت) وعدم التقيد بحصص أوبك، قد يؤدي أي زيادة مستقبلية إلى ضغط الأسعار تمامًا كما تستثمر منتجون آخرون في القدرة العلوية. هذا يعقد قرارات الاستثمار والتحوط لمصانع الأسمدة، ومنتجي الوقود الحيوي، ومصنعي الغذاء الذين ترتبط هوامشهم ارتباطًا وثيقًا بالمدخلات المشتقة من الغاز والديزل.

📊 السلع التي قد تتأثر

- النفط الخام (برنت، دبي، عمان) – يتأثر بشكل مباشر بإضعاف هيكل أوبك، مع إمكانية وجود انضباط عرض أقل بمجرد إعادة فتح هرمز وزيادة إنتاج الإمارات بالنسبة للحصص.

- المنتجات المكررة (الديزل، الوقود البحري، زيت الوقود) – تواجه تكاليف الشحن، والنقل، ووقود الآلات الزراعية تقلبًا مرتفعًا؛ قد تؤدي زيادة في العرض تقودها الإمارات إلى الحد من الأسعار لكنها قد تنشر أيضاً دورات أشد حدة.

- الوقود البحري للشحن الجاف والحاويات – ستعكس تكاليف الطاقة لشحنات الحبوب والزيوت والسكر واللحوم توقعات متغيرة لتوفر صادرات الخليج والعمليات العالمية للتكرير.

- الأسمدة النيتروجينية (اليوريا، UAN، الأمونيا) – تؤثر توقعات أسعار النفط والغاز المرتبطة بها على الاقتصاديات الإنتاجية للنيتروجين والشحن؛ أي ضغط مستدام نحو الأسفل على الخام بعد الحرب سيخفف من منحنيات التكلفة، بينما يعقد التقلب عمليات الشراء المستقبلية.

- مدخلات الوقود الحيوي (الزيوت النباتية، السكر، الذرة) – تؤثر التغيرات في أسعار الديزل والبنزين على النسب المئوية للوقود الحيوي واختلاط الخيارات ذات الطابع الاختياري، مما يغير الطلب على المحاصيل المستخدمة في الديزل الحيوي والإيثانول.

🌎 الآثار التجارية الإقليمية

عند تخفيف قيود هرمز، من المرجح أن تدفع الإمارات الخالية من الحصص المزيد من النفط الخام شرقاً إلى آسيا، مما يعزز ممر الطاقة الخليجي-الآسيوي ويكثف المنافسة مع براميل السعودية والعراقية والروسية. قد يستفيد من ذلك المستوردون الرئيسيون مثل الهند والصين من خلال خيارات إمداد محسنة وفروق أسعار ضيقة محتملة، على الرغم من تكلفة تقلب الأسعار المرتفعة.

قد يواجه منتجو حوض الأطلسي، بما في ذلك المصدرون من غرب إفريقيا وأمريكا اللاتينية، هوامش أضيق إذا وجدت إمدادات الخليج الإضافية ضغوطًا على معايير النفط المتوسطة. بالنسبة للمصدرين الزراعيين في تلك المناطق، قد يدعم الوقود الرخيص القدرة التنافسية في شروط التسليم-CFR، ولكن بشرط ألا تتسرب اختناقات اللوجستيات في الخليج إلى اضطرابات شحن أوسع أو أقساط تأمين.

🧭 آفاق السوق

على المدى القصير، ينبغي على المتداولين أن يعتبروا خروج الإمارات في الأساس قصة منحنى المستقبل ومخاطر الأسعار بدلاً من صدمة فعلية فورية: تعني القيود على الصادرات أن التوازن الفوري يهيمن عليه بشكل كبير الانقطاعات الناجمة عن الحرب، لكن التوقعات لمخزون ما بعد الحرب تتجه نحو حجم أكبر غير خاضع لضبط أوبك.

على مدى الأشهر 6-24 المقبلة، تشمل المتغيرات الرئيسية التي يجب مراقبتها إعادة فتح هرمز، وتقدم الإمارات في توسيع الإنتاج، أي استراتيجية تعويض من الأعضاء المتبقين في أوبك+، والتحولات السياسية المتعلقة بالانتقال الطاقي والوقود الحيوي. قد يجد اللاعبون في قطاع الزراعة والصناعات الغذائية فرصاً لتثبيت تكاليف الوقود والشحن المستقبلية الأقل خلال فترات ضعف الأسعار، لكن يجب أن تقترن هذه مع استراتيجيات خيارات قوية أو تحوطات مؤشرات متنوعة لإدارة النظام المتزايد من التقلبات.

رؤية سوق CMB

إن انسحاب الإمارات من أوبك يتعلق أقل بحمولات اليوم وأكثر بهيكلة الأسعار في الغد. بالنسبة لأسواق السلع، فإنه يمثل انتقالًا من نظام خام شديد الإدارة بالحصة نحو مشهد أكثر تفككًا وتنافسية حيث لم يعد يتم استخدام القدرة الفائضة في الخليج ضمن إطار موحد.

يجب الآن أن تتوقع سلاسل القيمة الزراعية كثيفة الطاقة – بدءًا من إنتاج الأسمدة وصادرات الحبوب إلى اللوجستيات الغذائية لللحوم والألبان – تقلبات أعلى هيكليًا في أسعار النفط، حتى لو كانت المستويات المتوسطة معتدلة مع مرور الوقت. تشمل الأولويات الاستراتيجية للمشاركين في السوق إعادة تقييم سياسات التحوط طويلة الأمد للوقود، واختبار سيناريوهات تكاليف الشحن والمدخلات، وتتبع كثافة الشحن في الخليج وتماسك أوبك+ كمؤشرات رئيسية للمرحلة التالية من دورات أسعار السلع العالمية.

Related posts:

قوانين الاتحاد الأوروبي حول ILUC تضع ضغوط هيكلية على طلب حيوية فول الصويا

قوانين الاتحاد الأوروبي حول ILUC تضع ضغوط هيكلية على طلب حيوية فول الصويا

تراجع التجارة الزراعية العالمية في 2025 مع انخفاض الأحجام والعائدات

تراجع التجارة الزراعية العالمية في 2025 مع انخفاض الأحجام والعائدات

زيت فول الصويا يشدد على نبض الوقود الحيوي بينما أسعار فول الصويا العالمية تتماسك

زيت فول الصويا يشدد على نبض الوقود الحيوي بينما أسعار فول الصويا العالمية تتماسك

صراع مضيق هرمز يؤدي إلى صدمة في إمدادات الأسمدة ويزيد من مخاطر تكلفة المحاصيل العالمية

صراع مضيق هرمز يؤدي إلى صدمة في إمدادات الأسمدة ويزيد من مخاطر تكلفة المحاصيل العالمية

مضيق هرمز يُعاد فتحه تحت الهدنة، مما يخفف الضغط الحاد على الطاقة العالمية وسلاسل السلع

مضيق هرمز يُعاد فتحه تحت الهدنة، مما يخفف الضغط الحاد على الطاقة العالمية وسلاسل السلع

ضغط فول الصويا في الهند: ارتفاع الواردات، والأسعار الضعيفة، والتدفقات العالمية الجديدة

ضغط فول الصويا في الهند: ارتفاع الواردات، والأسعار الضعيفة، والتدفقات العالمية الجديدة

حرب إيران وإغلاق هرمز يؤديان إلى إعادة ترتيب تاريخية في تدفقات النفط العالمية

حرب إيران وإغلاق هرمز يؤديان إلى إعادة ترتيب تاريخية في تدفقات النفط العالمية

blockade مضيق هرمز يثير صدمة في أسعار الوقود وارتفاع أسعار الشحن العالمية

blockade مضيق هرمز يثير صدمة في أسعار الوقود وارتفاع أسعار الشحن العالمية