La decisión de los Emiratos Árabes Unidos de salir de la OPEP a partir del 1 de mayo de 2026 elimina al tercer mayor productor del cartel de su sistema de cuotas, debilitando la capacidad del grupo para coordinar el suministro y gestionar los precios. A corto plazo, las restricciones a la exportación a través del estrecho de Ormuz están limitando los flujos físicos, pero las curvas a futuro y la demanda de cobertura ya se están ajustando a una disciplina de OPEP estructuralmente más laxa. Para las cadenas de suministro agrifood intensivas en energía, este marca un cambio fundamental en el costo del combustible y el riesgo de flete a largo plazo.

Los mercados ahora enfrentan una realidad dual: el suministro inmediato sigue restringido por la crisis de envío en el Golfo, sin embargo, las perspectivas posteriores a la guerra apuntan a un entorno de producción potencialmente más competitivo liderado por un EAU sin restricciones. Esta combinación probablemente aumentará la volatilidad de precios en el complejo del petróleo, con efectos colaterales para el diésel, el combustible marino, las materias primas de fertilizantes y la logística alimentaria global.

Introducción

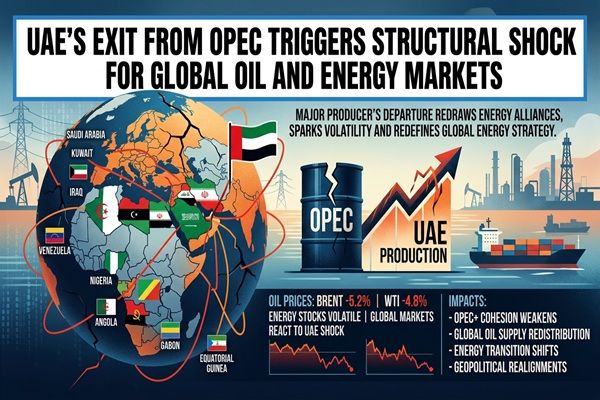

El 28 de abril de 2026, los EAU anunciaron que se retirarían de la Organización de Países Exportadores de Petróleo y del grupo más amplio OPEP+ a partir del 1 de mayo, poniendo fin a casi seis décadas de membresía. Esta medida despoja a la OPEP de un productor que representa aproximadamente el 3–4% de la producción mundial de petróleo y uno de los pocos miembros capaces de aumentar rápidamente la producción.

La decisión se toma en medio de una guerra que involucra a Irán y el cierre efectivo del estrecho de Ormuz, que ya ha obligado a los exportadores del Golfo, incluidos los EAU y Arabia Saudita, a reducir los envíos. Aunque el efecto inmediato sobre los volúmenes transportados por mar está limitado por estas restricciones, la cohesión debilitada del grupo es una ruptura estructural para los mercados energéticos globales que fundamenta las suposiciones sobre los costos de combustible y flete en las cadenas de suministro de productos agrícolas.

🌍 Impacto inmediato en el mercado

Los mercados financieros reaccionaron rápidamente: los informes indican que los precios del petróleo cayeron tras el anuncio, ya que los comerciantes valoraron la perspectiva de un paisaje de suministro más competitivo una vez que las exportaciones del Golfo se normalicen. Al mismo tiempo, los analistas destacan que la capacidad disminuida de la OPEP para desplegar capacidad excedente de manera coordinada aumenta el riesgo de oscilaciones de precios más agudas en respuesta a futuras demandas o choques geopolíticos.

En el corto plazo, sin embargo, la guerra y el cuello de botella de Ormuz significan que los EAU no pueden aumentar materialmente las exportaciones a pesar de estar liberados de las cuotas; los productores del Golfo colectivamente tienen una capacidad significativa inactiva que no puede llegar al mercado. Para los comerciantes de agrifood dependientes de la energía, esto se traduce en un mercado donde los precios principales pueden suavizarse modestamente en función del sentimiento, pero la disponibilidad física y los riesgos de flete en las rutas clave este-oeste siguen restringidos.

📦 Disrupciones en la cadena de suministro

El cierre o la severa disrupción del estrecho de Ormuz sigue siendo el principal punto de estrangulamiento logístico, limitando los flujos de crudo y productos desde el Golfo sin importar el cambio de política de los EAU. Varios análisis señalan que cualquier suministro incremental de los EAU está efectivamente atrapado hasta que las rutas de envío se normalicen, reforzando la tensión en los mercados regionales de combustible de búnker y complicando la planificación de viajes para transportistas a granel y refrigerados que sirven a Asia, Medio Oriente y Europa.

Viendo más allá de la crisis inmediata, la salida de los EAU introduce nuevas incertidumbres en la coordinación del suministro a largo plazo. Con Abu Dabi apuntando a una mayor capacidad de producción (alrededor de 5 millones de barriles por día con el tiempo) y ya no atado a las cuotas de la OPEP, futuros aumentos podrían presionar los precios justo cuando otros productores invierten en capacidad upstream. Esto complica las decisiones de inversión y cobertura para las plantas de fertilizantes, los productores de biocombustibles y los fabricantes de alimentos cuyos márgenes están estrechamente vinculados a los insumos derivados del diésel y el gas.

📊 Commodities potencialmente afectadas

- Petróleo crudo (Brent, Dubái, Omán) – Afectado directamente por una OPEP estructuralmente más débil, con la posibilidad de una disciplina de suministro más laxa una vez que se reabra Ormuz y aumente la producción de los EAU en relación con las cuotas.

- Productos refinados (diésel, gasóleo marino, fuelóleo) – El flete, el transporte y los combustibles para maquinaria agrícola enfrentan una volatilidad elevada; un aumento de suministro liderado por los EAU en el futuro podría limitar los precios, pero también desencadenar ciclos más agudos.

- Combustible de búnker para envío a granel y contenedores – Los costos energéticos para envíos de granos, semillas oleaginosas, azúcar y carne reflejarán las expectativas cambiantes sobre la disponibilidad de exportaciones del Golfo y las corridas de refinación global.

- Fertilizantes de nitrógeno (urea, UAN, amoníaco) – Las expectativas sobre los precios del petróleo y del gas asociado alimentan la economía de producción de nitrógeno y el flete; cualquier presión sostenida a la baja sobre el crudo tras la guerra aliviaría las curvas de costo, mientras que la volatilidad complica las compras a futuro.

- Materias primas para biocombustibles (aceites vegetales, azúcar, maíz) – Los cambios en la fijación de precios del diésel y la gasolina influyen en los mandatos de biocombustibles y en la mezcla discrecional, alterando la demanda de cultivos utilizados en biodiésel y etanol.

🌎 Implicaciones comerciales regionales

Una vez que se alivien las restricciones de Ormuz, un EAU sin cuotas probablemente moverá más crudo hacia el este hacia Asia, reforzando el corredor energético Golfo-Asia e intensificando la competencia con los barriles de Arabia Saudita, Irak y Rusia. Esto podría beneficiar a grandes importadores como India y China mediante la mejora de opciones de suministro y potencialmente diferenciales más estrechos, aunque a costa de una mayor volatilidad de precios.

Los productores de la cuenca atlántica, incluidos los exportadores de África Occidental y América Latina, pueden enfrentar márgenes más ajustados si el suministro adicional del Golfo pesa sobre los indicadores medios de crudo. Para los exportadores agrícolas de esas regiones, un combustible más barato podría apoyar la competitividad en términos de CFR entregado, pero solo si los cuellos de botella logísticos en el Golfo no se extienden a interrupciones más amplias en el envío o primas de seguro.

🧭 Perspectivas del mercado

A corto plazo, los comerciantes deberían tratar la salida de los EAU principalmente como una historia de curva de futuro y prima de riesgo en lugar de un choque físico inmediato: las exportaciones restringidas significan que los balances al contado están dominados por cortes relacionados con la guerra, pero las expectativas para el suministro posterior a la guerra están cambiando hacia volúmenes mayores no disciplinados por la OPEP.

En los próximos 6–24 meses, las variables clave a monitorear incluyen la reapertura de Ormuz, el avance de los EAU en la expansión de la producción, cualquier estrategia compensatoria de los restantes miembros de OPEP+, y los cambios de política en torno a la transición energética y los biocombustibles. Los actores de la industria agrícola y alimentaria pueden encontrar oportunidades para asegurar costos de combustible y flete a futuro más bajos durante los períodos de debilidad de precios, pero deben emparejar esto con estrategias robustas de opciones o coberturas diversificadas en índices para gestionar el régimen de volatilidad elevada.

Perspectiva de CMB

La retirada de los EAU de la OPEP trata menos sobre las cargas de los tanqueros de hoy y más sobre la arquitectura de precios de mañana. Para los mercados de commodities, señala una transición de un sistema de crudo gestionado por cuotas ajustadas hacia un paisaje más fragmentado y competitivo en el cual la capacidad excedente del Golfo ya no se despliega bajo un marco cohesivo único.

Las cadenas de valor agrícola intensivas en energía —desde la producción de fertilizantes y exportaciones de granos hasta la logística de carne y lácteos en cadena de frío— deben ahora asumir una volatilidad de precios del petróleo estructuralmente más alta, incluso si los niveles promedio se moderan con el tiempo. Las prioridades estratégicas para los participantes del mercado incluyen re-evaluar las políticas de cobertura de combustible a largo plazo, realizar pruebas de estrés en los escenarios de costos de flete e insumos, y seguir de cerca el envío en el Golfo y la cohesión de la OPEP+ como indicadores principales para la próxima fase de los ciclos de precios globales de commodities.

Related posts:

Brasil lanza pruebas de mezcla de diésel B20, señalando un cambio estructural para los mercados de aceite de soja y biodiésel

Brasil lanza pruebas de mezcla de diésel B20, señalando un cambio estructural para los mercados de aceite de soja y biodiésel

El conflicto del estrecho de Ormuz desencadena un shock en el suministro de fertilizantes y aumenta los riesgos de costos de cultivos globales

El conflicto del estrecho de Ormuz desencadena un shock en el suministro de fertilizantes y aumenta los riesgos de costos de cultivos globales

El petróleo crudo se dispara por el shock de Hormuz, pero la curva a futuro señala precios a la baja

El petróleo crudo se dispara por el shock de Hormuz, pero la curva a futuro señala precios a la baja

El Estrecho de Ormuz se reabre bajo alto el fuego, aliviando la presión aguda sobre los flujos globales de energía y productos básicos

El Estrecho de Ormuz se reabre bajo alto el fuego, aliviando la presión aguda sobre los flujos globales de energía y productos básicos

La guerra de Irán y el bloqueo de Hormuz provocan una reestructuración histórica en los flujos globales de crudo

La guerra de Irán y el bloqueo de Hormuz provocan una reestructuración histórica en los flujos globales de crudo

El bloqueo del estrecho de Ormuz provoca un shock de combustible y un aumento de las tarifas de flete globales

El bloqueo del estrecho de Ormuz provoca un shock de combustible y un aumento de las tarifas de flete globales