Сюрприз в торговом дефиците Австралии в марте 2026 года, который стал первым за более чем восемь лет, подчеркивает, как шок цен на топливо, вызванный конфликтом в Иране, перекраивает торговые балансы, транспортные расходы и структуры маржи в ключевых секторах экспорта сырьевых товаров. Резкий рост импорта топлива и ослабление экспорта ресурсов имеют важные последствия для сельскохозяйственных экспортеров, переработчиков и международных покупателей, полагающихся на австралийские поставки.

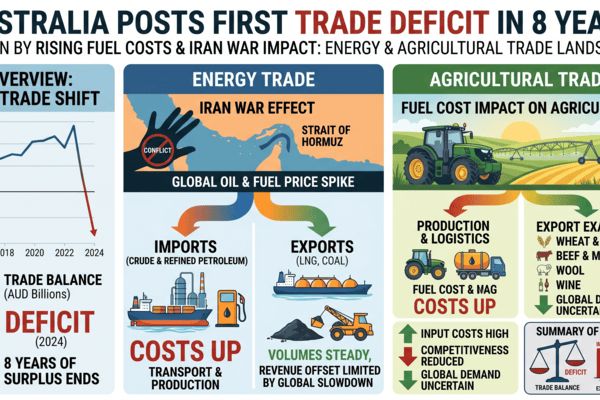

Австралийское бюро статистики сообщило о дефиците товаров в 1,84 миллиарда AUD в марте, тогда как ожидания предполагали уверенный профицит, в то время как импорт увеличился на 14,1% по сравнению с прошлым месяцем, а экспорт упал на 2,7%. Данные подчеркивают резкое увеличение импорта сырой и переработанной нефти на фоне глобальных цен на нефть, которые вскоре поднялись выше 100–120 долларов США за баррель в связи с кризисом в Ормузском проливе, связанным с войной в Иране, в то время как экспорт угля и сжиженного природного газа показал слабые результаты, а грузы сырьевых товаров ослабли.

Заголовок

Рост цен на топливо, вызванный войной, приводит Австралию к первому торговому дефициту с 2017 года, повышая расходы для цепочек поставок сырья

Введение

Данные о торговле в марте 2026 года показывают, что Австралия зафиксировала неожиданный дефицит товаров в 1,84 миллиарда AUD, это первый месячный дефицит страны с декабря 2017 года, после длительного периода значительных профицитов, поддерживаемых минеральными, энергетическими и сельскохозяйственными экспортами. Импорт увеличился за счет капитальных товаров и резкого роста закупок сырой нефти и бензина, в то время как стоимость экспорта снизилась из-за более слабых объемов нескольких ключевых товаров.

Ухудшение ситуации происходит на фоне войны в Иране и кризиса в Ормузском проливе 2026 года, которые вызвали одно из самых быстрых ростов цен на нефть в современной истории и на короткое время подняли базовую нефть почти до 126 долларов США за баррель. Этот рост увеличил глобальные расходы на топливо и фрахт и выявил структурные уязвимости в экономиках, импортирующих топливо, включая Австралию, которая импортирует большую часть своих переработанных продуктов, несмотря на то, что является крупным экспортером энергии.

🌍 Немедленное воздействие на рынок

Переход к дефициту вызван шоком импорта топлива, связанным с войной: импорт сырой нефти, бензина и сопутствующих продуктов резко возрос в марте, отражая как более высокие объемы, так и более высокие единичные цены. Рыночные комментарии указывают на предварительное формирование запасов со стороны переработчиков и дистрибьюторов топлива, стремящихся застраховаться от дальнейших сбоев в поставках через Ормузский пролив и продолжающейся волатильности на нефтяных рынках.

Для товарных рынков немедленное воздействие двояко. Во-первых, более высокие внутренние затраты на топливо и фрахт повышают базу затрат для австралийских экспортеров зерна, масличных культур, говядины, сахара и садоводческих продуктов, в то время как международные покупатели остаются чувствительными к ценам. Во-вторых, любое стойкое давление на маржи может ограничить экспортные предложения или ускорить передачу цен в предстоящих тендерах, особенно для объемных сельскохозяйственных грузов, отправляемых в Азию и на Ближний Восток.

📦 Сбои в цепочке поставок

Хотя порты Австралии остаются в рабочем состоянии, сочетание высоких цен на бункерное топливо, повышенных страховых премий для маршрутов, связанных с заливом, и увеличенных объемов импорта сырья и продуктов сжимает внутренние логистические мощности. Резкий рост грузоперевозок топлива, вместе с сильным импортом оборудования для дата-центров и капитального оборудования, приводит к увеличению пропускной способности на ключевых контейнерных и энергетических терминалах.

Со стороны экспорта объемы угля и сжиженного природного газа были слабее, чем годом ранее, при этом объемы сжиженного природного газа также пострадали от ранее связанных с ураганами нарушений. Это означало, что Австралия не смогла в полной мере извлечь выгоду из повышенных цен на энергию на спотовом рынке, несмотря на то, что ее счета за импорт топлива выросли. Экспорт золота частично компенсировал это благодаря рекордным ценам на слитки, но этого было недостаточно, чтобы предотвратить общий переход к дефициту.

Для сельскохозяйственных экспортеров растущие дорожные, железнодорожные и портовые затраты перекладываются по цепочке поставок. Рост цен на дизельное топливо и бензин увеличивает операционные расходы на фермах и затраты на внутренние перевозки из внутренних производственных регионов на экспортные терминалы, сужая маржу производителей и трейдеров и потенциально изменяя конкурентоспособность происхождения на рынках Азии и Европы.

📊 Потенциально затронутые сырьевые товары

- Пшеница и зерновые – Экспортные маржи под давлением из-за более высоких затрат на дизельное топливо и морской фрахт, что может повысить австралийские цены FOB относительно черноморских и североамериканских происхождений в предстоящих тендерах.

- Говядина и скот – Транспортировка, требующая много топлива, от откормочных площадок и пастбищ до перерабатывающих заводов и портов, увеличивает затраты на логистику на одну голову, что сказывается на ценах экспорта упакованной говядины в Азию и США.

- Сахар – Перевозка и переработка тростника требуют много энергии; рост цен на топливо и электроэнергию может сузить маржи для мельниц и трейдеров и поддержать более устойчивую базу цен на австралийский экспорт.

- Садоводческие продукты – Холодильные перевозки и логистика холодной цепи сталкиваются с растущими затратами на сырье и бункерное топливо, что ставит под сомнение конкурентоспособность долгосрочных экспортов в Северную Азию и на Ближний Восток.

- Сжиженный природный газ и тепловой уголь – Более низкие объемы в марте и предыдущие погодные нарушения ограничили потенциал для роста на фоне высоких глобальных цен на энергию, однако любой последующий рост грузоперевозок будет внимательно отслеживаться рынками фрахта.

- Золото – Высокие цены на золото поддержали экспортные поступления и частично смягчили торговый баланс, но это обеспечивает ограниченное прямое облегчение для физических сельскохозяйственных рынков.

🌎 Региональные торговые последствия

В регионе Азия–Тихий океан более высокие австралийские затраты на импорт топлива и фрахт могут постепенно перераспределить некоторый спрос на зерно и говядину в сторону происхождений с более низкими логистическими затратами или сильными валютными преимуществами. Пшеница Черного моря и соя и кукуруза из Южной Америки могут получить дополнительную долю рынка в чувствительных к ценам направлениях в Юго-Восточной Азии, если австралийские предложения расширятся достаточно.

С другой стороны, Австралия остается критически важным поставщиком качественной пшеницы, ячменя, говядины и сахара в Северную и Юго-Восточную Азию, и многие покупатели ценят ее надежность и стандарты безопасности продуктов питания. Импортеры могут принять более высокие уровни цен на австралийскую продукцию в обмен на безопасность поставок, особенно пока продолжаются нарушения, связанные с Востоком, которые затрудняют доставку через залив и усложняют альтернативные источники из этого региона.

Широкий кризис цен на топливо, вызванный войной в Иране, также побуждает к некоторой региональной реконфигурации потоков энергии и переработанных продуктов, при этом азиатские переработчики и торговые хабы, такие как Сингапур, корректируют свои схемы закупок. Это может со временем повлиять на доступность бункерного топлива и ценообразование в австралийских портах, с косвенными последствиями для фрахтовых затрат на объемные сельскохозяйственные грузы.

🧭 Прогноз рынка

В течение следующих 30–90 дней торговый баланс Австралии останется чувствительным к динамике глобальных цен на нефть и любому дальнейшему эскалации или деэскалации конфликта в Иране. Если объемы импорта топлива останутся высокими из-за продолжающегося создания запасов, и нефть останется близкой к недавним максимумам, давление на торговый баланс и на внутренние цены на топливо, вероятно, сохранится, что поддержит рост затрат на логистику и сырье для экспортеров товаров.

В среднесрочной перспективе частичная нормализация цен на нефть или снижение геополитических напряженностей могут предоставить поддержку для рынков фрахта и сырья. В то же время восстановление объемов экспорта сжиженного природного газа и угля может помочь восстановить торговый профицит Австралии и увеличить спрос на грузоперевозки. Трейдеры будут внимательно следить за спредами цен FOB между австралийскими и конкурирующими происхождениями, дифференциалами фрахта в ключевые азиатские направления и любыми признаками ограничения спроса со стороны импортеров, сталкивающихся с высокими затратами на доставку.

Информация от CMB

Торговый дефицит Австралии в марте 2026 года отмечает заметный поворотный момент в глобальном сырьевом ландшафте: традиционно профицитный экспортёр энергии и ресурсов, сталкивающийся с дефицитом импорта топлива, вызванным войной, в то время как экспортные объемы находятся на низком уровне. Для заинтересованных сторон в сельском хозяйстве и пищевой промышленности ключевым моментом является не сам дефицит, а структурный рост затрат на топливо и фрахт, влияющих на австралийские цепочки поставок.

В этой ситуации австралийские товары, вероятно, будут иметь более высокую базу затрат, и трейдерам следует пересмотреть свои стратегии ценообразования, хеджирования и происхождения на оставшуюся часть 2026 года. Тщательное отслеживание рынков нефти и бункерного топлива, затрат на логистику в Австралии и ценовых спредов между происхождениями будет критически важно для импортеров, экспортеров и переработчиков, управляющих рисками в связи с этим развивающимся торговым шоком.