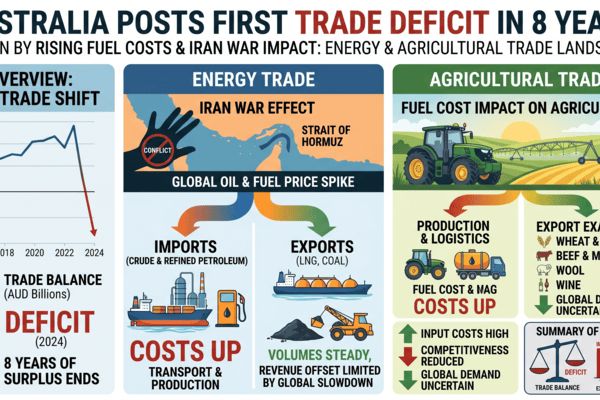

El sorprendente déficit comercial de Australia de marzo de 2026, el primero en más de ocho años, subraya cómo el shock de precios del combustible impulsado por el conflicto en Irán está remodelando los balances comerciales, los costos de flete y las estructuras de márgenes a través de sectores clave de exportación de commodities. Un fuerte aumento en las importaciones de combustible y una caída en las exportaciones de recursos tienen importantes implicaciones para los exportadores agrícolas, procesadores y compradores internacionales que dependen de suministros de origen australiano.

La Oficina de Estadísticas de Australia reportó un déficit comercial de bienes de AUD 1.84 mil millones en marzo, frente a las expectativas de un sólido superávit, ya que las importaciones saltaron un 14.1% mes a mes y las exportaciones cayeron un 2.7%. Los datos destacan un aumento pronunciado en las importaciones de combustibles crudos y refinados en medio de precios globales del petróleo que han superado los USD 100–120 por barril durante la crisis del Estrecho de Ormuz vinculada a la guerra en Irán, mientras que las exportaciones de carbón y GNL no lograron cumplir y los envíos de commodities se debilitaron.

Título Principal

El Aumento del Combustible Impulsado por la Guerra Lleva a Australia a su Primer Déficit Comercial Desde 2017, Aumentando los Costos para las Cadenas de Suministro de Commodities

Introducción

Los datos comerciales de marzo de 2026 muestran que Australia registró un inesperado déficit comercial de bienes de AUD 1.84 mil millones, el primer déficit mensual del país desde diciembre de 2017, después de un largo período de superávits considerables sustentados por minerales, energía y exportaciones agrícolas. Las importaciones fueron impulsadas por bienes de capital y un aumento pronunciado en las compras de petróleo crudo y gasolina, mientras que los valores de exportación se debilitaron por volúmenes más bajos de varias commodities clave.

El deterioro ocurre en un contexto de la guerra en Irán y la crisis de marzo de 2026 en el Estrecho de Ormuz, que han provocado uno de los aumentos más rápidos en los precios del petróleo en la historia moderna y empujado al petróleo crudo de referencia brevemente tan alto como aproximadamente USD 126 por barril. El aumento ha elevando los costos globales de combustible y flete y ha expuesto vulnerabilidades estructurales en las economías importadoras de combustible, incluyendo Australia, que importa gran parte de su producto refinado a pesar de ser un importante exportador de energía.

🌍 Impacto Inmediato en el Mercado

El cambio a déficit está siendo impulsado por un shock en las importaciones de combustible relacionado con la guerra: las importaciones de petróleo crudo, gasolina y productos relacionados aumentaron drásticamente en marzo, reflejando tanto mayores volúmenes como mayores precios unitarios. Los comentarios del mercado apuntan a un acaparamiento de inventarios por parte de refinadores y distribuidores de combustible que buscan protegerse contra más interrupciones de suministro a través del Estrecho de Ormuz y la continua volatilidad en los precios del petróleo de referencia.

Para los mercados de commodities, el impacto inmediato es doble. Primero, los mayores costos internos de combustible y flete están elevando las bases de costo para los exportadores australianos de granos, oleaginosas, carne de res, azúcar y productos hortícolas, en un momento en que los compradores internacionales siguen siendo sensibles a los precios. Segundo, cualquier presión persistente sobre los márgenes puede frenar las ofertas de exportación o acelerar el traspaso de precios en las próximas licitaciones, particularmente para los cargamentos agrícolas a granel enviados a Asia y Medio Oriente.

📦 Disrupciones en la Cadena de Suministro

Aunque los puertos de Australia permanecen operativos, la combinación de precios más altos de combustible de búnker, primas de seguros elevadas para rutas vinculadas al Golfo, y aumentos en las importaciones de crudo y productos están limitando la capacidad logística interna. El aumento en los envíos de combustible, junto con fuertes importaciones de equipos de centros de datos y bienes de capital, está contribuyendo a un mayor volumen en terminales clave de contenedores y de energía.

Del lado de las exportaciones, los volúmenes de carbón y GNL fueron más débiles que hace un año, con los envíos de GNL también afectados por interrupciones relacionadas con ciclones anteriores. Esto significó que Australia no pudo capitalizar completamente los elevados precios spot de energía, incluso cuando su factura de importación de combustible se disparó. Las exportaciones de oro proporcionaron cierto alivio gracias a los precios récord del lingote, pero no fueron suficientes para prevenir la transición general hacia el déficit.

Para los exportadores agrícolas, los mayores costos de manejo por carretera, ferrocarril y puerto están repercutiendo en la cadena de suministro. El aumento de los precios del diésel y la gasolina incrementa los gastos operativos en las fincas y los costos de transporte interno desde las regiones de producción del interior a los terminales de exportación, estrechando los márgenes de productores y comerciantes y potencialmente alterando la competitividad de origen en los mercados asiáticos y europeos.

📊 Commodities Potencialmente Afectadas

- Trigo y Granos Groseros – Los márgenes de exportación están presionados por los mayores costos de diésel y flete marítimo, lo que puede elevar las ofertas FOB australianas en relación a los orígenes del Mar Negro y América del Norte en las próximas licitaciones.

- Carne de Res y Ganado – El transporte intensivo en combustible desde los corrales de engorde y las regiones de pastoreo a las plantas de procesamiento y puertos eleva los costos logísticos por cabeza, con efectos secundarios en los precios de exportación de carne de res en Asia y EE. UU.

- Azúcar – El transporte y procesamiento de caña son intensivos en energía; los mayores costos de combustible y energía pueden restringir los márgenes para molinos y comerciantes y apoyar un piso más firme bajo los precios de exportación australianos.

- Productos Horticulturales – El transporte refrigerado y la logística de la cadena de frío enfrentan costos de insumos y de búnker en aumento, desafiando la competitividad de los exportaciones a larga distancia hacia Asia del Norte y Medio Oriente.

- GNL y Carbón Térmico – Volúmenes más débiles en marzo y interrupciones climáticas anteriores limitaron el potencial de alza de precios de energía alta a nivel global, pero cualquier recuperación posterior en los envíos será monitoreada de cerca por los mercados de flete.

- Oro – Los precios elevados del oro han respaldado los ingresos por exportaciones y amortiguado parcialmente el balance comercial, pero esto ofrece un alivio limitado a los mercados agrícolas físicos.

🌎 Implicaciones Comerciales Regionales

En la región Asia-Pacífico, los mayores costos de importación de combustible australiano y las tarifas de flete pueden redistribuir gradualmente parte de la demanda de granos y carne de res hacia orígenes con costos logísticos más bajos o con ventajas de moneda más fuertes. El trigo del Mar Negro y la soja y maíz de América del Sur podrían ganar participación incremental en mercados sensibles a precios en el sureste asiático si las ofertas australianas se amplían suficientemente.

Por el contrario, Australia sigue siendo un proveedor crítico de trigo de calidad, cebada, carne de res y azúcar para Asia del Norte y Sudeste, y muchos compradores valoran su fiabilidad y perfil de seguridad alimentaria. Los importadores pueden aceptar niveles de precios australianos más altos a cambio de seguridad de suministro, particularmente mientras las interrupciones relacionadas con el Medio Oriente continúan nublando el envío a través del Golfo y complicando el abastecimiento alternativo desde esa región.

La crisis del combustible en la guerra más amplia en Irán también está provocando cierta reconfiguración regional de los flujos de energía y productos refinados, con refinadores asiáticos y centros comerciales como Singapur ajustando patrones de abastecimiento. Esto podría, con el tiempo, influir en la disponibilidad y los precios del búnker en los puertos australianos, con efectos indirectos sobre los costos de flete para los cargamentos agrícolas a granel.

🧭 Perspectiva del Mercado

Durante los próximos 30–90 días, el balance comercial de Australia seguirá siendo sensible a la evolución de los precios globales del petróleo y a cualquier nueva escalada o desescalada en el conflicto en Irán. Si los volúmenes de importación de combustible se mantienen elevados debido a la continua acumulación de inventario y el crudo permanece cerca de los máximos recientes, la presión sobre la cuenta comercial y sobre los precios internos de combustible es probable que persista, manteniendo la presión ascendente sobre los costos logísticos e insumos para los exportadores de commodities.

A medio plazo, una normalización parcial de los precios del petróleo o una disminución de las tensiones geopolíticas ofrecerían alivio a los mercados de flete e insumos. Al mismo tiempo, una recuperación en los volúmenes de exportación de GNL y carbón podría ayudar a reconstruir el superávit comercial de Australia y reforzar la demanda de envíos. Los comerciantes seguirán de cerca los márgenes de precios FOB entre Australia y los orígenes competidores, los diferenciales de flete hacia destinos clave en Asia y cualquier evidencia de racionamiento de demanda por parte de los importadores que se enfrentan a costos de llegada más altos.

Perspectiva de CMB

El déficit comercial de Australia de marzo de 2026 marca un notable punto de inflexión en el panorama global de commodities: un exportador de recursos y energía tradicionalmente en superávit experimenta estrés por importaciones de combustible impulsadas por la guerra al mismo tiempo que los volúmenes de exportación no están cumpliendo. Para los interesados en la agricultura y la industria alimentaria, la clave es que no es el déficit en sí, sino el aumento estructural en los costos de combustible y flete que están alimentando las cadenas de suministro australianas.

En este entorno, es probable que las commodities de origen australiano exijan una base de costo más alta, y los comerciantes deberían reevaluar precios, coberturas y estrategias de origen para el resto de 2026. El seguimiento cercano de los mercados de petróleo y búnker, los costos logísticos en Australia y los márgenes de precios entre orígenes será crítico para importadores, exportadores y procesadores que manejen la exposición a este shock comercial en evolución.