O surpreendente déficit comercial da Austrália de março de 2026, o primeiro em mais de oito anos, destaca como o choque de preços do combustível impulsionado pelo conflito no Irã está reformulando os saldos comerciais, os custos de frete e as estruturas de margem em setores-chave de exportação de commodities. Um aumento acentuado nas importações de combustível e a queda nas exportações de recursos têm implicações importantes para exportadores agrícolas, processadores e compradores internacionais que dependem de suprimentos de origem australiana.

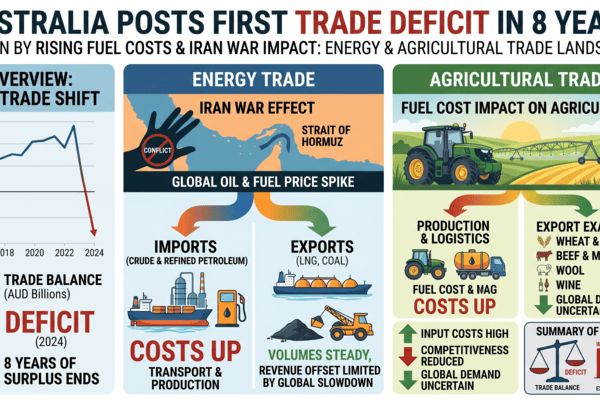

O Escritório de Estatísticas da Austrália relatou um déficit comercial de bens de AUD 1,84 bilhão em março, em comparação com as expectativas de um sólido superávit, já que as importações saltaram 14,1% em relação ao mês anterior e as exportações caíram 2,7%. Os dados destacam um aumento acentuado nas importações de petróleo bruto e combustível refinado em meio a preços globais do petróleo que dispararam acima de USD 100–120 por barril durante a crise do estreito de Ormuz, relacionada à guerra no Irã, enquanto as exportações de carvão e GNL não tiveram um bom desempenho e os envios de commodities se suavizaram.

Título

Surto de Combustível Impulsionado pela Guerra Empurra a Austrália para o Primeiro Déficit Comercial Desde 2017, Aumentando os Custos para as Cadeias de Suprimento de Commodities

Introdução

Os dados comerciais de março de 2026 mostram que a Austrália registrou um inesperado déficit comercial de bens de AUD 1,84 bilhão, o primeiro déficit mensal do país desde dezembro de 2017, após um longo período de superávits significativos sustentados por minerais, energia e exportações agrícolas. As importações foram puxadas para cima por bens de capital e um aumento acentuado nas compras de petróleo bruto e gasolina, enquanto os valores de exportação se suavizaram devido a volumes mais fracos de várias commodities-chave.

A deterioração ocorre em um contexto de guerra no Irã e da crise do estreito de Ormuz de 2026, que geraram uma das mais rápidas altas de preços do petróleo na história moderna e empurraram o petróleo bruto padrão para cerca de USD 126 por barril. O aumento elevou os custos globais de combustível e frete e expôs vulnerabilidades estruturais nas economias importadoras de combustível, incluindo a Austrália, que importa grande parte de seu produto refinado, apesar de ser um grande exportador de energia.

🌍 Impacto Imediato no Mercado

A mudança para déficit está sendo impulsionada por um choque de importação de combustível relacionado à guerra: as importações de petróleo bruto, gasolina e produtos relacionados subiram acentuadamente em março, refletindo tanto volumes mais altos quanto preços unitários maiores. Comentários do mercado apontam para a antecipação de estoques por refinarias e distribuidores de combustível buscando se proteger contra novas interrupções de supr supply através do estreito de Ormuz e a volatilidade contínua nos benchmarks do petróleo.

Para os mercados de commodities, o impacto imediato é duplo. Primeiro, os custos mais altos de combustível e frete domésticos estão aumentando as bases de custo para exportadores australianos de grãos, oleaginosas, carne bovina, açúcar e produtos hortícolas, em um momento em que compradores internacionais permanecem sensíveis aos preços. Em segundo lugar, qualquer aperto persistente nas margens pode restringir ofertas de exportação ou acelerar a transferência de preços em licitações futuras, particularmente para cargas agrícolas a granel enviadas para a Ásia e o Oriente Médio.

📦 Disrupções na Cadeia de Suprimento

Embora os portos da Austrália permaneçam operacionais, a combinação de preços mais altos de combustível para navios, prêmios elevados de seguro para rotas ligadas ao Golfo e o aumento das importações de petróleo bruto e produtos está apertando a capacidade logística doméstica. O aumento nos envios de combustível, juntamente com fortes importações de equipamentos de data center e bens de capital, está contribuindo para um aumento no trânsito em terminais de contêineres e energia essenciais.

No lado das exportações, os volumes de carvão e GNL foram mais baixos do que um ano antes, com os envios de GNL também afetados por interrupções relacionadas a ciclones ocorridas anteriormente. Isso significou que a Austrália não conseguiu capitalizar totalmente os elevados preços pontuais de energia, mesmo com sua conta de importação de combustível aumentando. As exportações de ouro forneceram algum alívio devido aos preços recordes do metal precioso, mas não o suficiente para impedir a mudança geral para déficit.

Para os exportadores agrícolas, o aumento nos custos de manuseio em rodovias, ferrovias e portos está se espalhando pela cadeia de suprimento. O aumento nos preços do diesel e da gasolina eleva as despesas operacionais nas fazendas e os custos de transporte doméstico das regiões de produção do interior para os terminais de exportação, estreitando as margens de produtores e comerciantes e podendo alterar a competitividade de origem nos mercados asiáticos e europeus.

📊 Commodities Potencialmente Afetadas

- Trigo e Grãos Brutos – As margens de exportação são pressionadas por custos mais altos de diesel e frete marítimo, o que pode elevar as ofertas FOB australianas em relação a origens do Mar Negro e da América do Norte em licitações futuras.

- Carne Bovina e Gado – O transporte intensivo em combustível de centros de engorda e regiões de pastagem para plantas de processamento e portos aumenta os custos logísticos por cabeça, com efeitos colaterais nos preços de exportação de carne bovina para a Ásia e os EUA.

- Açúcar – O transporte e a moagem da cana são intensivos em energia; custos mais altos de combustível e eletricidade podem apertar as margens para moinhos e comerciantes e apoiar um piso mais firme sob os preços de exportação australianos.

- Produtos hortícolas – O transporte refrigerado e a logística de cadeia fria enfrentam custos de insumos e de combustível em alta, desafiando a competitividade das exportações de longo alcance para o Nordeste Asiático e para o Oriente Médio.

- GNL e Carvão Térmico – Os volumes mais fracos de março e as interrupções climáticas anteriores limitaram o potencial de alta devido aos altos preços globais de energia, mas qualquer recuperação subsequente nos envios será monitorada de perto pelos mercados de frete.

- Ouro – Os preços elevados do ouro sustentaram as receitas de exportação e amorteceram parcialmente o balanço comercial, mas isso oferece alívio direto limitado aos mercados agrícolas físicos.

🌎 Implicações Comerciais Regionais

Na região da Ásia-Pacífico, os custos de importação de combustível australiano e as tarifas de frete mais altas podem redistribuir gradualmente parte da demanda por grãos e carne bovina em direção a origens com custos logísticos mais baixos ou vantagens cambiais mais fortes. O trigo do Mar Negro e a soja e o milho da América do Sul podem ganhar participação de mercado incremental em destinos sensíveis a preços no Sudeste Asiático se as ofertas australianas se ampliarem o suficiente.

Por outro lado, a Austrália continua sendo um fornecedora crítica de trigo, cevada, carne bovina e açúcar de qualidade para o Nordeste e Sudeste Asiático, e muitos compradores valorizam sua confiabilidade e perfil de segurança alimentar. Os importadores podem aceitar níveis de preços mais altos da Austrália em troca de segurança de suprimento, especialmente enquanto as interrupções relacionadas ao Oriente Médio continuarem a obscurecer o transporte pelo Golfo e a complicar o fornecimento alternativo daquela região.

A crise de combustível relacionada à guerra no Irã está também levando a uma reconfiguração regional dos fluxos de energia e produtos refinados, com refinarias asiáticas e centros de comércio como Cingapura ajustando os padrões de abastecimento. Isso pode, ao longo do tempo, influenciar a disponibilidade e os preços de combustíveis para navios nos portos australianos, com efeitos indiretos sobre os custos de frete para cargas agrícolas a granel.

🧭 Perspectivas de Mercado

Nos próximos 30–90 dias, o saldo comercial da Austrália permanecerá sensível ao caminho dos preços globais do petróleo e a qualquer nova escalada ou desescalada no conflito do Irã. Se os volumes de importação de combustível permanecerem elevados devido à continuação da construção de estoques e se o petróleo permanecer perto das máximas recentes, a pressão sobre a conta comercial e sobre os preços domésticos de combustível provavelmente persistirá, mantendo a pressão para cima sobre os custos de logística e insumos para exportadores de commodities.

No médio prazo, uma normalização parcial dos preços do petróleo ou uma redução das tensões geopolíticas proporcionaria alívio aos mercados de frete e insumos. Ao mesmo tempo, uma recuperação nos volumes de exportação de GNL e carvão poderia ajudar a reconstruir o superávit comercial da Austrália e aumentar a demanda por transporte. Os comerciantes monitorarão de perto os spreads de preços FOB entre as origens australianas e as concorrentes, as diferenças de frete para destinos asiáticos importantes e qualquer evidência de racionamento de demanda por importadores confrontados com custos de aterragem mais altos.

Análise de Mercado CMB

O déficit comercial de março de 2026 da Austrália marca um ponto de inflexão notável na paisagem global de commodities: um exportador tradicionalmente superavitário de energia e recursos enfrentando estresse nas importações de combustível impulsionado pela guerra ao mesmo tempo em que os volumes de exportação estão apresentando desempenho abaixo do esperado. Para os stakeholders do setor agrícola e alimentício, a principal conclusão não é o próprio déficit, mas a alta estrutural nos custos de combustível e frete que estão se integrando às cadeias de suprimento australianas.

Neste ambiente, as commodities de origem australiana provavelmente terão uma base de custo mais alta, e os comerciantes devem reavaliar estratégias de precificação, hedge e origem para o restante de 2026. O acompanhamento próximo dos mercados de petróleo e combustível para navios, dos custos logísticos australianos e dos spreads de preços entre origens será crítico para importadores, exportadores e processadores que gerenciam a exposição a este choque comercial em evolução.

Related posts:

O choque dos frutos secos da Geórgia aperta cadeias de suprimento de maçãs e frutas na Europa

O choque dos frutos secos da Geórgia aperta cadeias de suprimento de maçãs e frutas na Europa

Déficit Comercial dos EUA Aumenta em Março à Medida que Importações e Exportações Registram Níveis Históricos – Sinais Mistos para o Comércio Agri-Alimentar

Déficit Comercial dos EUA Aumenta em Março à Medida que Importações e Exportações Registram Níveis Históricos – Sinais Mistos para o Comércio Agri-Alimentar

As Exportações de Cítricos da África do Sul Navegam pela Disrupção de Hormuz enquanto o Redirecionamento Aumenta os Custos de Frete mas Preserva o Suprimento do Oriente Médio

As Exportações de Cítricos da África do Sul Navegam pela Disrupção de Hormuz enquanto o Redirecionamento Aumenta os Custos de Frete mas Preserva o Suprimento do Oriente Médio