澳大利亚2026年3月意外出现的贸易赤字是其八年来首次,凸显了由伊朗冲突驱动的燃料价格冲击如何重塑贸易余额、运费成本和主要商品出口行业的利润结构。燃料进口的急剧激增和资源出口的疲软对依赖澳大利亚供应的农业出口商、加工商和国际买家具有重要影响。

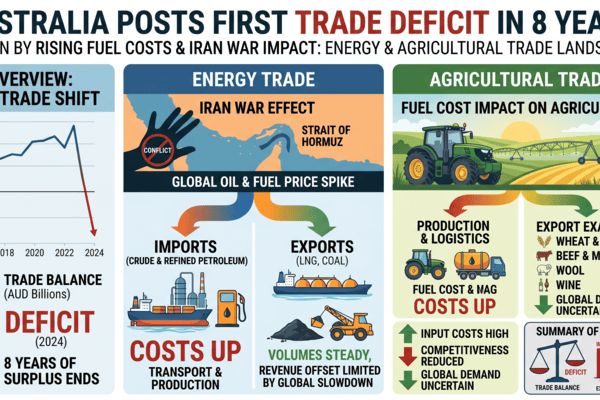

澳大利亚统计局报告称,3月份商品贸易赤字为18.4亿澳元,出乎预期,进口环比增长14.1%,出口下降2.7%。数据突显了在与伊朗战争相关的霍尔木兹海危机期间,全球油价飙升至每桶100-120美元时,原油和成品油进口急剧增加,而煤炭和液化天然气出口表现不佳,商品运输放缓。

标题

战争驱动的燃料激增使澳大利亚首次出现自2017年以来的贸易赤字,提高了商品供应链的成本

介绍

2026年3月的贸易数据显示,澳大利亚记录了意外的商品贸易赤字18.4亿澳元,这是自2017年12月以来首次月度短缺,此前长期保持由于矿产、能源和农业出口支撑的可观盈余。由于资本品和原油及汽油购买显著增加,进口被拉高,而几种主要商品的出口价值由于量的下降而减弱。 (tradingeconomics.com)

在伊朗战争和2026年霍尔木兹海危机的背景下,贸易赤字的恶化加剧了现代历史上最快的油价上涨之一,基准原油价格短暂飙升至每桶约126美元。这一价格飙升提升了全球燃料和运费成本,并暴露了包括澳大利亚在内的燃料进口经济体的结构性脆弱性,尽管澳大利亚是主要的能源出口国,但其许多成品仍需进口。 (en.wikipedia.org)

🌍 直接市场影响

赤字转变受到与战争相关的燃料进口冲击的驱动:3月份原油、汽油及相关产品的进口急剧增加,反映出更高的数量和单价。市场评论指出,炼油厂和燃料分销商为了对冲霍尔木兹海的进一步供应中断及油价基准的持续波动,开始提前囤积库存。

对于商品市场来说,立即的影响有两个方面。首先,国内燃料和运费成本的提高,增加了澳大利亚谷物、油料作物、牛肉、糖和园艺产品出口商的成本基础,尤其是在国际买家对价格敏感的情况下。其次,任何持续的利润挤压可能会抑制出口报价或加快价格在即将到来的招标中的转嫁,特别是对发往亚洲和中东的散装农业货物。

📦 供应链中断

尽管澳大利亚的港口仍然在运营,但高昂的燃料价格、与海湾相关的保险费飙升,以及原油和产品进口量的增加,正在收紧国内物流能力。燃料运输的激增,加上数据中心和资本设备的大量进口,正在导致主要集装箱和能源码头的通行量加重。 (tradingeconomics.com)

在出口方面,煤炭和液化天然气的出口量逊于去年,液化天然气的运输也因先前的气旋相关中断而受到影响。这意味着即便在澳大利亚的进口燃料账单迅速膨胀的情况下,澳大利亚也未能充分利用高昂的现货能源价格。黄金出口由于创纪录的高金价有所弥补,但不足以阻止 overall swing into deficit。

对于农业出口商而言,日益增长的公路、铁路和港口装卸成本正在贯穿供应链。柴油和汽油价格的上涨增加了农场的运营费用和从内陆生产区域到出口终端的国内运输成本,缩窄了生产者和交易商的利润,并可能改变在亚洲和欧洲市场中的竞争力。

📊 可能受影响的商品

- 小麦和粗粮 – 出口利润受到更高柴油和海运费用的压力,这可能在即将到来的招标中提高澳大利亚的FOB报价,相对黑海和北美的来源。

- 牛肉和牲畜 – 从饲养场和放牧地区到加工厂和港口的燃料密集型运输提高了每头的物流成本,对亚洲和美国的牛肉出口价格产生连锁反应。

- 糖 – 甘蔗运输和制糖过程能耗高;更高的燃料和电力成本可能收紧磨坊和交易商的利润,并支持澳大利亚出口价格的坚挺底线。

- 园艺产品 – 冷藏运输和冷链物流面临不断上升的输入和燃料成本,挑战着对北亚和中东长期出口的竞争力。

- 液化天然气和热煤 – 三月份的疲弱运输量和早期天气中断限制了高全球能源价格的上涨,但任何后续运输的恢复将受到货运市场的密切关注。 (tradingeconomics.com)

- 黄金 – 高企的黄金价格支持了出口收入,并在一定程度上缓解了贸易平衡,但对实体农业市场的直接救济有限。 (tradingeconomics.com)

🌎 区域贸易影响

在亚太地区,澳大利亚更高的燃料进口成本和运费可能会逐渐重新分配一些对谷物和牛肉的需求,转向物流成本更低或货币优势更强的来源。如果澳大利亚报价足够扩大,黑海小麦和南美大豆及玉米可能在对价格敏感的东南亚目的地获得增量市场份额。

相反,澳大利亚仍然是向东亚和东南亚供应优质小麦、大麦、牛肉和糖的关键供应商,许多买家重视其可靠性和食品安全特性。在中东相关干扰继续影响通过海湾的航运,同时也使得来自该地区的替代来源复杂化时,进口商可能会在供应安全的交换中接受更高的澳大利亚价格水平。

更广泛的伊朗战争燃料危机也促使一些区域能源和成品流动的重新配置,亚洲炼油厂和新加坡等贸易中心正在调整采购模式。这可能随着时间的推移影响澳大利亚港口的燃料可用性和定价,对散装农业货物的运费成本产生间接影响。 (en.wikipedia.org)

🧭 市场展望

在接下来的30-90天内,澳大利亚的贸易平衡将对全球油价的变化以及伊朗冲突的进一步升级或缓和保持敏感。如果由于持续的库存建设导致燃料进口量保持高位,而原油价格仍接近近期高位,贸易账户的压力以及国内燃料价格压力可能会持续,保持对商品出口商的物流和输入成本的上行压力。

在中期内,油价部分正常化或地缘政治紧张局势的缓解将为货运和输入市场提供缓解。同时,液化天然气和煤的出口量恢复可能有助于重建澳大利亚的贸易顺差并增强运输需求。交易商将密切关注澳大利亚和竞争来源之间的FOB价格差异、关键亚洲目的地的运费差异,以及面对高额到港成本的进口商是否有需求配额的证据。

CMB市场洞见

澳大利亚2026年3月的贸易赤字标志着全球商品格局中的一个显著转折点:一个传统上的盈余能源和资源出口国同时经历战争驱动的燃料进口压力,而出口量却显得不足。对于农业和食品产业的利益相关者而言,关键的结论不是赤字本身,而是燃料和运费成本结构性上升对澳大利亚供应链的影响。

在这种环境下,澳大利亚原产商品可能会要求更高的成本基础,交易商应重新评估2026年剩余时间的定价、对冲和来源策略。密切关注油市和燃料市场、澳大利亚物流成本以及跨来源的价格差异,对于管理这种不断演变的贸易冲击的进口商、出口商和加工商至关重要。