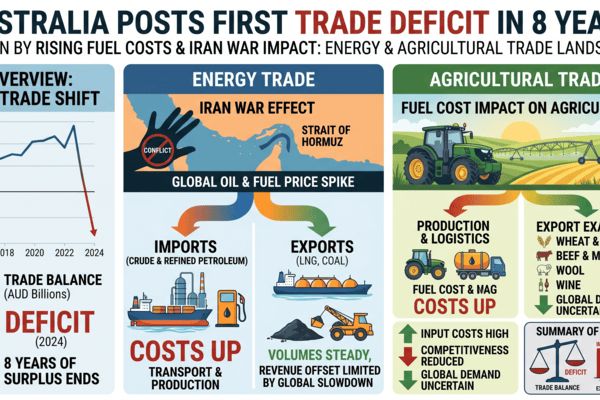

Nieoczekiwany deficyt handlowy Australii w marcu 2026 roku, pierwszy od ponad ośmiu lat, podkreśla, jak szok cenowy paliw spowodowany konfliktem w Iranie przekształca bilanse handlowe, koszty frachtu oraz struktury marż w kluczowych sektorach eksportu surowców. Ostry wzrost importu paliw i mniejsze eksporty surowców mają istotne znaczenie dla eksporterów rolnych, przetwórców oraz międzynarodowych nabywców polegających na dostawach z Australii.

Australijski Urząd Statystyczny zgłosił deficyt handlowy w towarach w wysokości 1,84 miliarda AUD w marcu, w porównaniu z oczekiwanym solidnym nadwyżką, ponieważ import wzrósł o 14,1% w porównaniu do poprzedniego miesiąca, a eksport spadł o 2,7%. Dane wskazują na wyraźny wzrost importu surowego i rafinowanego paliwa w obliczu globalnych cen ropy, które wzrosły powyżej 100–120 USD za baryłkę w trakcie kryzysu w Cieśninie Ormuz związanym z wojną w Iranie, podczas gdy eksport węgla i LNG wypadł słabiej, a zlecenia surowców osłabły.

Nagłówek

Wzrost cen paliw spowodowany wojną popycha Australię w pierwszy deficyt handlowy od 2017 roku, zwiększając koszty dla łańcuchów dostaw surowców

Wprowadzenie

Dane handlowe z marca 2026 roku pokazują, że Australia zanotowała nieoczekiwany deficyt handlowy w wysokości 1,84 miliarda AUD, co jest pierwszym miesięcznym niedoborem od grudnia 2017 roku, po długim okresie znacznych nadwyżek wspartych przez eksport minerałów, energii i produktów rolnych. Import wzrósł dzięki towarom inwestycyjnym oraz znacznemu wzrostowi zakupów surowej ropy naftowej i benzyny, podczas gdy wartości eksportu osłabły z powodu słabszych wolumenów kilku kluczowych surowców.

Pogorszenie sytuacji ma miejsce na tle wojny w Iranie oraz kryzysu w Cieśninie Ormuz w 2026 roku, które doprowadziły do jednego z najszybszych wzrostów cen ropy w nowoczesnej historii i spowodowały, że benchmarkowa ropa naftowa wzrosła na chwilę do około 126 USD za baryłkę. Wzrost ten podniósł globalne koszty paliw i frachtu oraz ujawnił strukturalne podatności w gospodarkach importujących paliwa, w tym Australii, która mimo że jest dużym eksporterem energii, większość swoich produktów rafinowanych importuje.

🌍 Natychmiastowy wpływ na rynek

Przejście do deficytu jest napędzane przez szok importowy paliw związany z wojną: importy surowej ropy naftowej, benzyny i pokrewnych produktów wzrosły znacznie w marcu, odzwierciedlając zarówno wyższe wolumeny, jak i wyższe ceny jednostkowe. Komentarze rynkowe wskazują na przyspieszone gromadzenie zapasów przez rafinerie i dystrybutorów paliw, którzy starają się zabezpieczyć przed dalszymi zakłóceniami w dostawach przez Cieśninę Ormuz oraz kontynuującą się zmienność w benchmarkach cen ropy.

Dla rynków surowców natychmiastowy wpływ ma dwa aspekty. Po pierwsze, wyższe krajowe koszty paliw i frachtu podnoszą koszty bazowe dla australijskich eksporterów zbóż, nasion oleistych, wołowiny, cukru i produktów ogrodniczych, w czasie gdy międzynarodowi nabywcy pozostają wrażliwi na ceny. Po drugie, jakiekolwiek utrzymujące się ściskanie marży może ograniczyć oferty eksportowe lub przyspieszyć przeniesienie cen w nadchodzących przetargach, szczególnie dla ładunków rolnych wysyłanych do Azji i Bliskiego Wschodu.

📦 Zakłócenia w łańcuchu dostaw

Chociaż porty Australii pozostają operacyjne, połączenie wyższych cen paliwa zbiornikowego, podwyższonych premii ubezpieczeniowych dla tras związanych z Zatoką oraz zwiększonych importów surowych i produktów miało wpływ na krajową zdolność logistyczną. Wzrost wysyłek paliw, w połączeniu z silnymi importami sprzętu i maszyn dla centrów danych, przyczynia się do większego przepływu w kluczowych terminalach kontenerowych i energetycznych.

Jeśli chodzi o eksport, wolumeny węgla i LNG były słabsze niż rok wcześniej, a wysyłki LNG były również dotknięte wcześniejszymi zakłóceniami związanymi z cyklonami. Oznaczało to, że Australia nie była w stanie w pełni skorzystać z wysokich cen spot na energię, nawet gdy jej rachunek za import paliwa znacznie wzrósł. Eksporty złota przyniosły pewne wsparcie dzięki rekordowym cenom złota na rynku, ale nie wystarczająco, by zapobiec ogólnemu przejściu w deficyt.

Dla eksporterów produktów rolnych wyższe koszty transportu drogowego, kolejowego i przeładunkowego przekładają się na łańcuch dostaw. Wzrost cen oleju napędowego i benzyny zwiększa koszty operacyjne na farmach oraz krajowe koszty transportu z regionów produkcji wewnętrznej do terminali eksportowych, zawężając marże producentów i handlarzy oraz potencjalnie zmieniając konkurencyjność pochodzenia na rynkach azjatyckich i europejskich.

📊 Surowce potencjalnie dotknięte

- Pszenica i zboża grube – Marże eksportowe są pod presją wyższych kosztów oleju napędowego i frachtu oceanicznego, co może podnieść australijskie oferty FOB w porównaniu do pochodzenia z Morza Czarnego i Ameryki Północnej w nadchodzących przetargach.

- Wołowina i bydło – Transport oparty na paliwie z ferm i obszarów wypasu do zakładów przetwórczych oraz portów zwiększa koszty logistyki na jednostkę, mając wpływ na ceny eksportowe wołowiny dostarczanej do Azji i USA.

- Cukier – Transport trzciny cukrowej i mielenie są energochłonne; wyższe koszty paliwa i energii mogą zawężać marże dla młynów i handlarzy oraz wspierać bardziej stabilne ceny eksportowe z Australii.

- Produkty ogrodnicze – Transport chłodniczy i logistyka łańcucha zimnego napotykają na rosnące koszty surowców oraz paliwa zbiornikowego, co zagraża konkurencyjności długodystansowych eksportów do Azji Północnej i Bliskiego Wschodu.

- LNG i węgiel termalny – Słabsze wolumeny w marcu i wcześniejsze zakłócenia pogodowe ograniczyły potencjalne zyski z wysokich światowych cen energii, ale wszelkie późniejsze odbicie w wysyłkach będzie uważnie monitorowane przez rynki frachtowe.

- Złoto – Wysokie ceny złota wsparły wpływy z eksportu i częściowo złagodziły bilans handlowy, ale to oferuje ograniczoną ulgę dla fizycznych rynków rolnych.

🌎 Regionalne implikacje handlowe

W regionie Azji i Pacyfiku wyższe koszty importu paliw w Australii oraz stawki frachtu mogą stopniowo redystrybucjonować część popytu na zboża i wołowinę w kierunku pochodzenia z niższymi kosztami logistyki lub silniejszymi przewagami walutowymi. Pszenica z Morza Czarnego oraz soja i kukurydza z Ameryki Południowej mogą zyskać dodatkowy udział w rynku w wrażliwych na ceny miejscach w Azji Południowo-Wschodniej, jeśli oferty australijskie wystarczająco się poszerzą.

Z drugiej strony Australia pozostaje kluczowym dostawcą wysokiej jakości pszenicy, jęczmienia, wołowiny i cukru do Azji Północnej i Południowo-Wschodniej, a wielu nabywców ceni jej niezawodność i profil bezpieczeństwa żywności. Importerzy mogą zaakceptować wyższe poziomy cen australijskich w zamian za bezpieczeństwo dostaw, szczególnie gdy kontynuują się zakłócenia związane z Bliskim Wschodem, które zaciemniają transport przez Zatokę i komplikują alternatywne źródła z tego regionu.

Szerszy kryzys paliwowy związany z wojną w Iranie również skłania do pewnej regionalnej reorganizacji przepływów energii i produktów rafinowanych, z azjatyckimi rafineriami i hubami handlowymi, takimi jak Singapur, dostosowującymi wzorce zaopatrzenia. Może to w dłuższej perspektywie wpływać na dostępność paliwa zbiornikowego i jego ceny w australijskich portach, z pośrednimi skutkami dla kosztów frachtu ładunków rolnych.

🧭 Prognoza rynkowa

W ciągu najbliższych 30–90 dni bilans handlowy Australii pozostanie wrażliwy na ścieżkę globalnych cen ropy oraz wszelkie dalsze eskalacje lub deeskalacje w konflikcie w Iranie. Jeśli wolumeny importu paliwa pozostaną wysokie z powodu kontynuacji gromadzenia zapasów, a ropa będzie utrzymywać się blisko ostatnich szczytów, presja na rachunek handlowy oraz na krajowe ceny paliw prawdopodobnie będzie się utrzymywać, co dalej zwiększy koszty logistyczne i surowcowe dla eksporterów towarów.

W średnim okresie częściowa normalizacja cen ropy lub złagodzenie napięć geopolitycznych przyniosłoby ulgę rynkom frachtowym i kosztom surowców. Jednocześnie odbudowa wolumenów eksportu LNG i węgla mogłaby pomóc w odbudowie nadwyżki handlowej Australii oraz wzmocnieniu popytu na transport. Handlarze będą uważnie obserwować różnice cen FOB między Australią a konkurencyjnymi pochodzeniami, różnice frachtowe do kluczowych miejsc docelowych w Azji oraz wszelkie oznaki ograniczenia popytu ze strony importerów mających do czynienia z wyższymi kosztami lądowania.

Wgląd z rynku CMB

Deficyt handlowy Australii w marcu 2026 roku stanowi istotny punkt zwrotny w globalnym krajobrazie surowców: tradycyjnie kraj z nadwyżką energii i surowców doświadcza stresu importowego paliw spowodowanego wojną w tym samym czasie, gdy wolumeny eksportu osłabły. Dla interesariuszy w sektorze rolnym i spożywczym kluczowym wnioskiem nie jest sam deficyt, ale strukturalny wzrost kosztów paliw i frachtu wpływający na łańcuchy dostaw w Australii.

W tym środowisku towary pochodzenia australijskiego prawdopodobnie będą wymagały wyższej bazy kosztowej, a handlarze powinni na nowo ocenić strategie cenowe, hedgingowe i pochodzenia na resztę 2026 roku. Ścisłe monitorowanie rynków ropy i paliwa zbiornikowego, kosztów logistyki w Australii oraz różnic cen między pochodzeniami będzie kluczowe dla importerów, eksporterów oraz przetwórców zarządzających wystawieniem na ten ewoluujący szok handlowy.

Related posts:

Szok spowodowany suszonymi owocami z Gruzji zaostrza łańcuchy dostaw jabłek i owoców w Europie

Szok spowodowany suszonymi owocami z Gruzji zaostrza łańcuchy dostaw jabłek i owoców w Europie

Południowoafrykańskie jabłka zyskują na znaczeniu w Indiach w obliczu zmiany logistyki

Południowoafrykańskie jabłka zyskują na znaczeniu w Indiach w obliczu zmiany logistyki

Deficyt handlowy USA zwiększa się w marcu, gdy importy i eksporty osiągają rekordy – Mieszane sygnały dla handlu agri-żywnością

Deficyt handlowy USA zwiększa się w marcu, gdy importy i eksporty osiągają rekordy – Mieszane sygnały dla handlu agri-żywnością

Indie–Nowa Zelandia FTA: Szok taryfowy, Impuls inwestycyjny i Nowe przepływy mobilności

Indie–Nowa Zelandia FTA: Szok taryfowy, Impuls inwestycyjny i Nowe przepływy mobilności