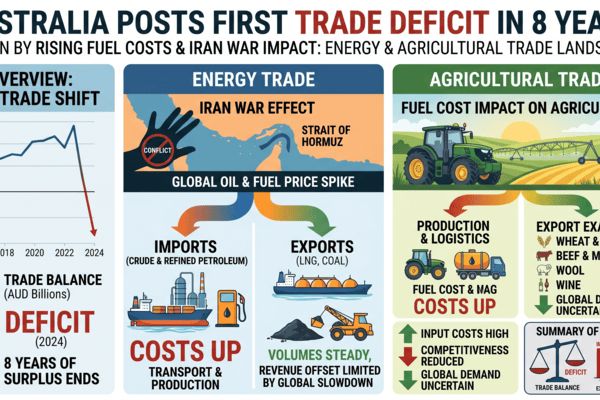

Das überraschende Handelsdefizit Australiens im März 2026, das erste seit mehr als acht Jahren, verdeutlicht, wie der durch den Iran-Konflikt bedingte Brennstoffpreisschock die Handelsbilanz, die Frachtkosten und die Margenstrukturen in den wichtigsten Exportsektoren für Rohstoffe neu gestaltet. Ein starker Anstieg der Brennstoffimporte und weichere Rohstoffexporte haben wichtige Auswirkungen auf landwirtschaftliche Exporteure, Verarbeiter und internationale Käufer, die auf australische Lieferungen angewiesen sind.

Das Australian Bureau of Statistics berichtete von einem Handelsdefizit in Höhe von 1,84 Milliarden AUD im März, im Vergleich zu den Erwartungen eines soliden Überschusses, während die Importe um 14,1 % im Monat gegenüber dem Vormonat stiegen und die Exporte um 2,7 % fielen. Die Daten verdeutlichen einen steilen Anstieg der Importe von Roh- und raffiniertem Brennstoff inmitten globaler Ölpreise, die während der Krise der Straße von Hormuz im Zusammenhang mit dem Iran-Krieg über 100–120 USD pro Barrel gestiegen sind, während Kohle- und LNG-Exporte schwächer abschnitten und die Rohstoffsendungen nachließen.

Headline

Kriegsgeladener Brennstoffanstieg drängt Australien in das erste Handelsdefizit seit 2017, was die Kosten für Rohstoff-Lieferketten erhöht

Einleitung

Die Handelsdaten von März 2026 zeigen, dass Australien ein unerwartetes Handelsdefizit von 1,84 Milliarden AUD verzeichnet, das erste monatliche Defizit seit Dezember 2017, nach einer langen Periode erheblicher Überschüsse, die durch Mineralien-, Energie- und Agrarexporte gestützt wurden. Die Importe wurden durch Investitionsgüter und einen ausgeprägten Anstieg der Käufe von Rohöl und Benzin nach oben gezogen, während die Exportwerte aufgrund schwächerer Mengen mehrerer wichtiger Rohstoffe nachließen.

Die Verschlechterung erfolgt vor dem Hintergrund des Iran-Kriegs und der Krise der Straße von Hormuz 2026, die einen der schnellsten Anstiege der Ölpreise in der modernen Geschichte ausgelöst haben und den Referenzpreis für Rohöl kurzfristig auf etwa 126 USD pro Barrel erhöhten. Der Preisanstieg hat die globalen Brennstoff- und Frachtkosten in die Höhe getrieben und strukturelle Verwundbarkeiten in Brennstoff importierenden Volkswirtschaften wie Australien offengelegt, das trotz seiner Rolle als großer Energieexporteur einen Großteil seiner raffinierten Produkte importiert.

🌍 Unmittelbare Marktauswirkungen

Der Übergang zum Defizit wird durch einen kriegsbedingten Brennstoffimport-Schock vorangetrieben: Die Importe von Rohöl, Benzin und verwandten Produkten stiegen im März stark an, was sowohl höhere Mengen als auch höhere Einheitspreise widerspiegelt. Marktkommentare weisen auf die Vorlagerung von Beständen durch Raffinerien und Brennstoffhändler hin, die sich gegen weitere Lieferunterbrechungen durch die Straße von Hormuz absichern und gleichzeitig die anhaltende Volatilität der Ölbenchmarks berücksichtigen.

Für die Rohstoffmärkte ist die unmittelbare Auswirkung doppelt. Erstens erhöhen höhere inländische Brennstoff- und Frachtkosten die Kostenbasis für australische Exporteure von Getreide, Ölsaaten, Rindfleisch, Zucker und Gartenbauprodukten, zu einem Zeitpunkt, an dem internationale Käufer preissensibel bleiben. Zweitens könnte jede anhaltende Margenkompression die Exportangebote einschränken oder die Preisdurchleitung in bevorstehenden Ausschreibungen beschleunigen, insbesondere für landwirtschaftliche Massentransporte, die nach Asien und in den Nahen Osten verschifft werden.

📦 Störungen in der Lieferkette

Obwohl die australischen Häfen betriebsbereit bleiben, engen die Kombination aus höheren Preisen für Bunkerbrennstoff, erhöhten Versicherungsprämien für Routen in den Golf und erhöhten Importläufen von Rohstoffen und Produkten die inländische Logistikkapazität ein. Der Anstieg der Brennstoffsendungen, zusammen mit starken Importen von Rechenzentrums- und Investitionsgütern, trägt zu einem höheren Durchsatz an wichtigen Container- und Energie-Terminals bei.

Auf der Exportseite waren die Mengen an Kohle und LNG schwächer als ein Jahr zuvor, wobei die LNG-Sendungen auch von früheren, zyklonbedingten Störungen betroffen waren. Das bedeutete, dass Australien nicht in der Lage war, von den erhöhten Spot-Energiepreisen vollends zu profitieren, auch wenn die Rechnung für importierten Brennstoff in die Höhe schnellt. Goldexporte boten teilweise einen Ausgleich aufgrund der rekordhohen Goldpreise, jedoch nicht genug, um den allgemeinen Übergang ins Defizit zu verhindern.

Für landwirtschaftliche Exporteure wirken sich höhere Straßen-, Schienen- und Hafenhandlingkosten auf die Lieferkette aus. Steigende Diesel- und Benzinpreise erhöhen die Betriebskosten auf dem Land und die Kosten für die Inlandstransporte von Produktionsgebieten zu den Exportterminals, was die Margen der Produzenten und Händler verengt und möglicherweise die Wettbewerbsfähigkeit der Herkunft in asiatischen und europäischen Märkten verändert.

📊 Möglicherweise betroffene Rohstoffe

- Weizen und Grobkorn – Die Ex-margen stehen unter Druck durch höhere Diesel- und Seefrachtkosten, die die australischen FOB-Angebote im Vergleich zu Schwarzmeerländern und nordamerikanischen Ursprüngen in bevorstehenden Ausschreibungen erhöhen können.

- Rindfleisch und Vieh – Brennstoffintensive Transporte von Futterplätzen und Weidegebieten zu Verarbeitungsanlagen und Häfen erhöhen die Logistikkosten pro Kopf, was Rückwirkungen auf die Preise für verpacktes Rindfleisch nach Asien und in die USA hat.

- Zucker – Der Transport und die Verarbeitung von Zuckerrohr sind energieintensiv; höhere Brennstoff- und Stromkosten könnten die Margen für Mühlen und Händler verengen und einen stabileren Mindestpreis für australische Exportpreise unterstützen.

- Gartenbauprodukte – Kühltransporte und kalte Lieferketten sehen sich steigenden Kosten für Inputs und Bunker gegenüber, was die Wettbewerbsfähigkeit von Langstreckentransporten nach Nordostasien und in den Nahen Osten herausfordert.

- LNG und thermische Kohle – Schwächere Volumina im März und frühere wetterbedingte Störungen schränkten den Anstieg durch hohe globale Energiepreise ein, aber eine mögliche anschließende Erholung bei den Sendungen wird von den Frachtmärkten genau beobachtet.

- Gold – Hohe Goldpreise haben die Exporterlöse unterstützt und die Handelsbilanz teilweise abgefedert, bieten jedoch nur begrenzte direkte Entlastung für die physischen Agrarmärkte.

🌎 Regionale Handelsimplikationen

In der Asien-Pazifik-Region könnten höhere australische Brennstoffimportkosten und Frachtkosten allmählich die Nachfrage nach Getreide und Rindfleisch in Richtung Herkunft mit niedrigeren Logistikkosten oder stärkeren Währungsanreizen umverteilen. Schwarzmeer-Weizen und südamerikanische Soja- und Maisprodukte könnten inkrementell Marktanteile in preissensiblen Zielmärkten in Südostasien gewinnen, wenn sich die australischen Angebote ausreichend erweitern.

Im Gegensatz dazu bleibt Australien ein wichtiger Lieferant von Qualitätsweizen, Gerste, Rindfleisch und Zucker für Nord- und Südostasien, und viele Käufer schätzen seine Zuverlässigkeit und Lebensmittelsicherheitsprofil. Importeure könnten höhere australische Preisniveaus im Austausch für Versorgungssicherheit akzeptieren, insbesondere solange die mit dem Nahen Osten verbundenen Störungen das Verschiffen durch den Golf weiterhin verkomplizieren und alternative Bezugsquellen aus dieser Region komplizieren.

Die umfassendere Brennstoffkrise durch den Iran-Krieg führt auch zu einer regionalen Umgestaltung der Energie- und Raffinerieprodukteflüsse, wobei asiatische Raffinerien und Handelszentren wie Singapur ihre Bezugsstrategien anpassen. Dies könnte über die Zeit die Verfügbarkeit und Preisgestaltung von Bunker an australischen Häfen beeinflussen, mit indirekten Auswirkungen auf die Frachtkosten für landwirtschaftliche Massentransporte.

🧭 Marktausblick

In den nächsten 30–90 Tagen wird die Handelsbilanz Australiens weiterhin empfindlich auf den Verlauf der globalen Ölpreise und jede weitere Eskalation oder Deeskalation im Iran-Konflikt reagieren. Wenn die Brennstoffimportvolumina aufgrund fortgesetzter Vorratsbildung hoch bleiben und das Rohöl in der Nähe der jüngsten Höchststände bleibt, wird der Druck auf das Handelskonto und die inländischen Brennstoffpreise voraussichtlich anhalten, was den Druck auf Logistik- und Inputkosten für Rohstoffexporteure aufrechterhält.

Mittelfristig würde eine teilweise Normalisierung der Ölpreise oder eine Entspannung der geopolitischen Spannungen Entlastung für Fracht- und Inputmärkte bieten. Gleichzeitig könnte eine Erholung der LNG- und Kohleexportvolumina dazu beitragen, Australiens Handelsüberschuss wieder aufzubauen und die Nachfrage nach Versand zu stärken. Händler werden die FOB-Preisdifferenzen zwischen australischen und konkurrierenden Ursprüngen, die Frachtunterschiede in wichtige asiatische Zielorte und alle Hinweise auf eine Nachfrageration durch Importeure, die mit höheren Landekosten konfrontiert sind, genau beobachten.

CMB Marktanalyse

Das Handelsdefizit Australiens im März 2026 markiert einen bemerkenswerten Wendepunkt in der globalen Rohstofflandschaft: ein traditionell überschüssiger Energie- und Rohstoffexporteur erlebt kriegsbedingten Druck durch Brennstoffimporte, während die Exportvolumina hinterherhinken. Für landwirtschaftliche und lebensmittelverarbeitende Interessenvertreter ist die wichtige Erkenntnis nicht das Defizit selbst, sondern der strukturelle Anstieg der Brennstoff- und Frachtkosten, die in die australischen Lieferketten einfließen.

In diesem Umfeld werden Rohstoffe aus Australien voraussichtlich eine höhere Kostenbasis verlangen, und Händler sollten Preise, Hedging- und Ursprungsstrategien für den Rest des Jahres 2026 neu bewerten. Eine genaue Beobachtung der Öl- und Bunkerpreise, der Logistikkosten Australiens und der Preisunterschiede zwischen den Herkunftsländern wird für Importeure, Exporteure und Verarbeiter, die mit dieser sich entwickelnden Handelskrise umgehen, entscheidend sein.