ऑस्ट्रेलिया का मार्च 2026 का अचानक व्यापार घाटा, जो आठ वर्षों में इसका पहला है, ये दर्शाता है कि ईरान संघर्ष के कारण उत्पन्न ईंधन मूल्य संकट व्यापार संतुलन, मालवाहन लागतों और प्रमुख वस्तुओं के निर्यात क्षेत्रों में लाभ संरचनाओं को कैसे बदल रहा है। ईंधन आयात में एक तेज वृद्धि और संसाधनों के निर्यात में कमी कृषि निर्यातकों, प्रोसेसरों और ऑस्ट्रेलियाई मूल की आपूर्ति पर निर्भर अंतरराष्ट्रीय खरीदारों के लिए महत्वपूर्ण प्रभाव डालती है।

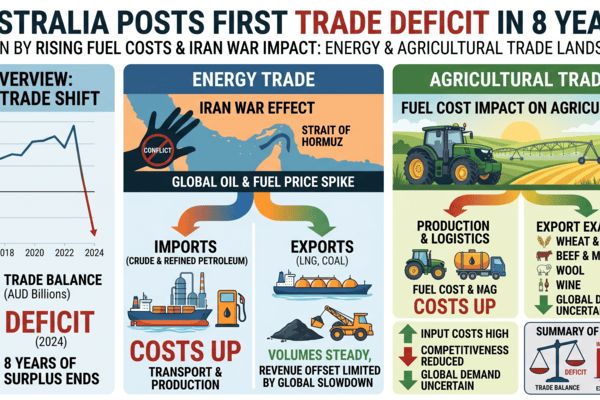

ऑस्ट्रेलियाई सांख्यिकी ब्यूरो ने मार्च में 1.84 बिलियन AUD का वस्त्र व्यापार घाटा रिपोर्ट किया, जबकि इसकी उम्मीद अच्छी अधिशेष की थी, क्योंकि आयात माह-दर-माह 14.1% बढ़कर और निर्यात 2.7% गिर गए। डेटा से पता चलता है कि कच्चे और परिष्कृत ईंधन के आयात में एक तेज वृद्धि हुई है, जबकि वैश्विक तेल की कीमतें ईरान युद्ध से जुड़े होर्मुज की जलडमरूमध्य संकट के दौरान 100-120 USD प्रति बैरल से ऊपर उठ गई हैं, जबकि कोयले और एलएनजी के निर्यात का प्रदर्शन खराब रहा और वस्तुओं के परिवहन में कमी आई।

शीर्षक

युद्ध-प्रेरित ईंधन वृद्धि ने ऑस्ट्रेलिया को 2017 के बाद के पहले व्यापार घाटे में धकेल दिया, वस्तुनिष्ठ आपूर्ति श्रृंखलाओं के लिए लागत बढ़ा दी

परिचय

मार्च 2026 के व्यापार डेटा से पता चलता है कि ऑस्ट्रेलिया ने 1.84 बिलियन AUD का अप्रत्याशित वस्त्र व्यापार घाटा दर्ज किया, जो कि दिसंबर 2017 के बाद से देश का पहला मासिक कमी है, जो खनिजों, ऊर्जा और कृषि निर्यातों द्वारा समर्थित एक लंबी अवधि के बाद हुआ। आयात उच्च पूंजी वस्तुओं द्वारा बढ़ाए गए और कच्चे पेट्रोलियम और गैसोलीन की खरीद में एक महत्वपूर्ण वृद्धि हुई, जबकि निर्यात मूल्य कई प्रमुख वस्तुओं के कमजोर मात्रा के कारण कम हो गए।

यह गिरावट ईरान युद्ध और 2026 होर्मुज जलडमरूमध्य की संकट की पृष्ठभूमि पर हो रही है, जिसने आधुनिक इतिहास में तेल की कीमतों में सबसे तेज वृद्धि को जन्म दिया और बेंचमार्क कच्चे को अस्थायी रूप से लगभग 126 USD प्रति बैरल तक बढ़ा दिया। इस उछाल ने वैश्विक ईंधन और मालवाहन लागतों को बढ़ा दिया और ईंधन-आयात करने वाली अर्थव्यवस्थाओं, जिसमें ऑस्ट्रेलिया भी शामिल है, में संरचनात्मक संवेदनशीलताओं को उजागर किया, जो कि अधिकांश परिष्कृत उत्पादों का आयात करता है, जबकि एक प्रमुख ऊर्जा निर्यातक है।

🌍 तात्कालिक बाजार प्रभाव

घाटे की ओर यह परिवर्तन युद्ध-संबंधित ईंधन आयात संकट द्वारा प्रेरित हो रहा है: कच्चे पेट्रोलियम, गैसोलीन और संबंधित उत्पादों के आयात मार्च में तेज़ी से बढ़ गए, जो उच्च मात्रा और उच्च यूनिट कीमतों को दर्शाता है। बाजार की टिप्पणियाँ रिफाइनरों और ईंधन वितरकों द्वारा आगे के आपूर्ति व्यवधानों के खिलाफ हेजिंग करने के लिए इन्वेंटरी फ्रंट-लोडिंग की ओर संकेत कर रही हैं, जो होर्मुज जलडमरूमध्य और तेल बेंचमार्कों में चल रही अस्थिरता से संबंधित हैं।

वस्तुओं के लिए तत्काल प्रभाव दो गुना है। पहले, घरेलू ईंधन और मालवाहन लागतों में वृद्धि ऑस्ट्रेलियाई निर्यातकों के लिए लागत के आधार को बढ़ा रही है, जो अनाज, तिलहन, मांस, चीनी और बागवानी उत्पादों का निर्यात करते हैं, जब अंतरराष्ट्रीय खरीदार मूल्य-संवेदनशील रहते हैं। दूसरे, यदि कोई स्थायी लाभ कम होता है, तो यह निर्यात प्रस्तावों को रोक सकता है या आगामी निविदाओं में कीमतों में बढ़ोतरी को तेज कर सकता है, विशेष रूप से एशिया और मध्य पूर्व को भेजे जाने वाले बड़े कृषि माल के लिए।

📦 आपूर्ति श्रृंखला में व्यवधान

जबकि ऑस्ट्रेलिया के बंदरगाह कार्यात्मक बने हुए हैं, उच्च बंकर ईंधन कीमतों, खाड़ी से जुड़े मार्गों के लिए बढ़ी हुई बीमा प्रीमिया, और कच्चे और उत्पाद आयात की बढ़ती मात्रा ने घरेलू लॉजिस्टिक्स क्षमता को तंग कर दिया है। ईंधन परिवहन में वृद्धि, डेटा केंद्र और पूंजी उपकरण के मजबूत आयात के साथ मिलकर मुख्य कंटेनर और ऊर्जा टर्मिनलों पर भारी थ्रूपुट में योगदान कर रही है।

निर्यात पक्ष पर, कोयला और एलएनजी की मात्रा पिछले वर्ष की तुलना में कमजोर थीं, जबकि एलएनजी की शिपमेंट भी पहले के चक्रवात से संबंधित व्यवधानों से प्रभावित हुईं। इसका अर्थ है कि ऑस्ट्रेलिया ऊंचे स्पॉट ऊर्जा कीमतों का पूरी तरह से लाभ उठाने में असमर्थ था, जबकि इसके आयात के लिए ईंधन का बिल बढ़ता गया। सोने के निर्यात ने रिकॉर्ड उच्च बुलेयन कीमतों के कारण कुछ संतुलन प्रदान किया, लेकिन यह कुल मिलाकर घाटे में आने से नहीं रोक सका।

कृषि निर्यातकों के लिए, उच्च सड़क,铁路 और बंदरगाह हैंडलिंग लागत आपूर्ति श्रृंखला में तरंगित हो रही हैं। बढ़ती डीजल और गैसोलीन की कीमतें खेत में परिचालन खर्च और आंतरिक उत्पादन क्षेत्रों से निर्यात टर्मिनलों तक घरेलू मालवाहन लागतों को बढ़ा रही हैं, जिससे उत्पादक और व्यापारी के मार्जिन घट रहे हैं और संभावित रूप से एशियाई और यूरोपीय बाजारों में उत्पत्ति प्रतिस्पर्धात्मकता को बदल रहे हैं।

📊 संभावित रूप से प्रभावित वस्तुएँ

- गेहूं और मोटे अनाज – निर्यात के मार्जिन उच्च डीजल और समुद्री मालवाहन लागतों के कारण दबाव में हैं, जो आगामी निविदाओं में ऑस्ट्रेलियाई FOB प्रस्तावों को काले सागर और उत्तरी अमेरिकी मूल के संबंध में बढ़ा सकते हैं।

- मांस और पशुधन – फ़ीडलोट और चराई क्षेत्रों से प्रसंस्करण संयंत्रों और बंदरगाहों तक ईंधन-गहन परिवहन प्रति-हेड लॉजिस्टिक लागतों को बढ़ाता है, जिसका प्रतिकूल प्रभाव एशिया और अमेरिका में बॉक्स किए गए मांस के निर्यात मूल्यों पर पड़ता है।

- चीनी – गन्ना ढोना और मिलिंग ऊर्जा-गहन हैं; उच्च ईंधन और बिजली की लागतें मिलों और व्यापारियों के लिए मार्जिन को कठोर कर सकती हैं और ऑस्ट्रेलियाई निर्यात कीमतों के नीचे एक मजबूत फर्श का समर्थन कर सकती हैं।

- बागवानी उत्पाद – रेफ्रिजरेटेड परिवहन और कोल्ड-चेन लॉजिस्टिक्स इनपुट और बंकर लागतों में वृद्धि का सामना कर रहे हैं, जो उत्तरी एशिया और मध्य पूर्व के लिए लंबी दूरी के निर्यात की प्रतिस्पर्धात्मकता को चुनौती दे रहे हैं।

- एलएनजी और थर्मल कोल – मार्च की कमजोर मात्रा और पहले के मौसम के व्यवधानों ने उच्च वैश्विक ऊर्जा कीमतों से लाभ को सीमित किया, लेकिन किसी भी बाद की शिपमेंट में सुधार को मालवाहन बाजारों द्वारा बारीकी से देखा जाएगा।

- सोना – ऊंची सोने की कीमतों ने निर्यात की आय का समर्थन किया और व्यापार संतुलन को आंशिकता से सहारा दिया, लेकिन यह भौतिक कृषि बाजारों को सीधे राहत नहीं प्रदान करता है।

🌎 क्षेत्रीय व्यापार प्रभाव

एशिया-प्रशांत क्षेत्र में, उच्च ऑस्ट्रेलियाई ईंधन आयात लागतें और मालवाहन दरें धीरे-धीरे अनाज और मांस के लिए कुछ मांग को उन मूल स्थानों की ओर पुनर्वितरित कर सकती हैं जहां लॉजिस्टिक्स लागत कम हैं या मुद्रा के लाभ अधिक हैं। काले सागर का गेहूं और दक्षिण अमेरिकी सोया और मक्का यदि ऑस्ट्रेलियाई प्रस्तावों में पर्याप्त वृद्धि हो, तो दक्षिण पूर्व एशिया में मूल्य-संवेदनशील स्थलों में तात्कालिक बाजार हिस्सेदारी प्राप्त कर सकते हैं।

इसके विपरीत, ऑस्ट्रेलिया उत्तरी और दक्षिणपूर्व एशिया को गुणवत्तापूर्ण गेहूं, जौ, मांस और चीनी का महत्वपूर्ण सप्लायर बना हुआ है, और कई खरीदार इसकी विश्वसनीयता और खाद्य सुरक्षा प्रोफ़ाइल को महत्व देते हैं। आयातक आपूर्ति सुरक्षा के बदले में उच्च ऑस्ट्रेलियाई मूल्य स्तरों को स्वीकार कर सकते हैं, विशेष रूप से जब मध्य पूर्व-संबंधित व्यवधानों ने खाड़ी के माध्यम से शिपिंग को धुंधला किया है और उस क्षेत्र से वैकल्पिक स्रोतों को जटिल किया हो।

व्यापक ईरान युद्ध ईंधन संकट भी ऊर्जा और परिष्कृत उत्पादों के प्रवाह की कुछ क्षेत्रीय पुनर्गठन को प्रेरित कर रहा है, जिसमें एशियाई रिफाइनर और व्यापार केंद्र जैसे सिंगापुर स्रोत के पैटर्न को समायोजित कर रहे हैं। समय के साथ, यह ऑस्ट्रेलियाई बंदरगाहों पर बंकर उपलब्धता और मूल्य की प्रभावित हो सकता है, जिससे बड़े कृषि माल के लिए मालवाहन लागतों पर अप्रत्यक्ष प्रभाव पड़ेगा।

🧭 बाजार की दृष्टि

अगले 30-90 दिनों में, ऑस्ट्रेलिया का व्यापार संतुलन वैश्विक तेल की कीमतों की दिशा और ईरान संघर्ष में किसी और बढ़ोतरी या कमी के प्रति संवेदनशील रहेगा। यदि ईंधन आयात की मात्रा अभी भी बढ़ी रहती है इन्वेंटरी बनाते रहने के कारण और कच्चा तेल हाल की ऊंचाई के करीब बना रहता है, तो व्यापार खाता और घरेलू ईंधन मूल्यों पर दबाव बना रह सकता है, जिससे वस्तुओं के निर्यातकों के लिए लॉजिस्टिक और इनपुट लागतों पर ऊपर की ओर दबाव बनाए रखना संभव हो सकता है।

मध्यावधि में, तेल की कीमतों का आंशिक सामान्यीकरण या भू-राजनीतिक तनावों में कमी परिवहन और इनपुट बाजारों को राहत प्रदान कर सकती है। साथ ही, एलएनजी और कोयले के निर्यात की मात्रा में एक सुधार ऑस्ट्रेलिया के व्यापार अधिशेष को पुनर्निर्माण में मदद कर सकता है और शिपिंग मांग को बढ़ा सकता है। व्यापारी ऑस्ट्रेलियाई और प्रतिस्पर्धी उगाई के बीच FOB मूल्य फैलाव, प्रमुख एशियाई स्थलों में मालवाहन भिन्नताएँ, और किसी भी मांग संयोजन के साक्ष्य पर बारीकी से नज़र रखेंगे जिससे आयातक उच्च भूमि लागतों का सामना कर रहे हों।

CMB मार्केट इनसाइट

ऑस्ट्रेलिया का मार्च 2026 का व्यापार घाटा वैश्विक वस्तुओं के परिदृश्य में एक महत्वपूर्ण मोड़ को दर्शाता है: एक पारंपरिक रूप से अधिशेष ऊर्जा और संसाधन निर्यातक एक समय में युद्ध-प्रेरित ईंधन आयात तनाव का सामना कर रहा है जब निर्यात की मात्रा प्रदर्शन नहीं कर रही है। कृषि और खाद्य उद्योग के हितधारकों के लिए, मुख्य takeaway स्वयं घाटा नहीं है, बल्कि ऑस्ट्रेलियाई आपूर्ति श्रृंखलाओं में प्रवाहित होने वाले ईंधन और मालवाहन लागतों में संरचनात्मक वृद्धि है।

इस वातावरण में, ऑस्ट्रेलियाई मूल की वस्तुएं उच्च लागत के आधार की मांग कर सकती हैं, और व्यापारियों को 2026 के शेष भाग के लिए मूल्य निर्धारण, हेजिंग और उत्पत्ति रणनीतियों पर पुनः मूल्यांकन करना चाहिए। तेल और बंकर बाजारों, ऑस्ट्रेलियाई लॉजिस्टिक्स लागतों और क्रॉस-उत्पत्ति मूल्य स्प्रेड पर बारीकी से नज़र रखना आयातक, निर्यातक और प्रोसेसर के लिए महत्वपूर्ण होगा जो इस विकसित हो रहे व्यापार झटके के जोखिम को प्रबंधित कर रहे हैं।