Le déficit commercial surprise de mars 2026 de l’Australie, son premier en plus de huit ans, souligne comment le choc des prix du carburant, entraîné par le conflit en Iran, reconfigure les soldes commerciaux, les coûts de transport et les structures de marge dans les principaux secteurs d’exportation de marchandises. Une forte augmentation des importations de carburant et une baisse des exportations de ressources ont des implications importantes pour les exportateurs agricoles, les transformateurs et les acheteurs internationaux dépendant des approvisionnements d’origine australienne.

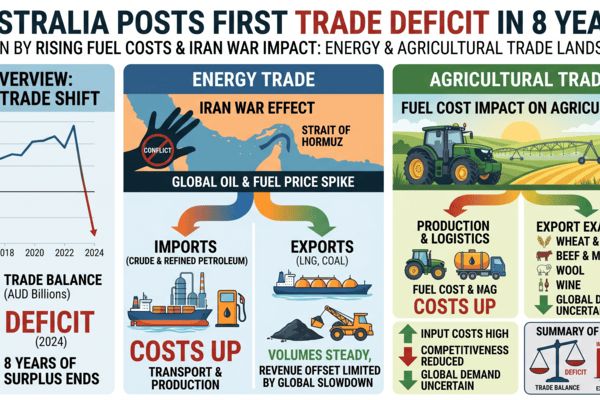

Le Bureau australien des statistiques a déclaré un déficit commercial de biens de 1,84 milliard AUD en mars, contre des attentes d’excédent solide, alors que les importations ont grimpé de 14,1 % d’un mois sur l’autre et que les exportations ont chuté de 2,7 %. Les données mettent en évidence une forte augmentation des importations de carburant brut et raffiné alors que les prix mondiaux du pétrole ont explosé au-dessus de 100–120 USD le baril pendant la crise du détroit d’Hormuz liée à la guerre en Iran, tandis que les exportations de charbon et de GNL ont sous-performé et que les expéditions de marchandises se sont atténuées.

En-tête

La hausse des prix du carburant liée à la guerre pousse l’Australie vers son premier déficit commercial depuis 2017, augmentant les coûts pour les chaînes d’approvisionnement des produits de base.

Introduction

Les données commerciales de mars 2026 montrent que l’Australie enregistre un déficit commercial de biens inattendu de 1,84 milliard AUD, le premier déficit mensuel du pays depuis décembre 2017, après une longue période d’excédents importants soutenus par les minerais, l’énergie et les exportations agricoles. Les importations ont été tirées vers le haut par les biens d’équipement et une augmentation marquée des achats de pétrole brut et d’essence, tandis que les valeurs d’exportation se sont atténuées en raison de volumes plus faibles de plusieurs marchandises clés.

La détérioration se produit dans le contexte de la guerre en Iran et de la crise du détroit d’Hormuz de 2026, qui ont provoqué l’une des hausses de prix du pétrole les plus rapides de l’histoire moderne et ont poussé le brut de référence à culminer brièvement à environ 126 USD le baril. Cette flambée a alourdi les coûts mondiaux de l’énergie et du transport et a révélé des vulnérabilités structurelles dans les économies importatrices de carburant, y compris l’Australie, qui importe la majeure partie de son produit raffiné malgré son statut de grand exportateur d’énergie.

🌍 Impact immédiat sur le marché

Le passage au déficit est entraîné par un choc d’importation de carburant lié à la guerre : les importations de pétrole brut, d’essence et de produits connexes ont grimpé en flèche en mars, reflétant à la fois des volumes plus élevés et des prix unitaires plus élevés. Les commentaires du marché soulignent un réapprovisionnement préventif par les raffineurs et les distributeurs de carburant cherchant à se protéger contre d’éventuelles perturbations d’approvisionnement supplémentaires au détroit d’Hormuz et une volatilité continue dans les indices pétroliers.

Pour les marchés de matières premières, l’impact immédiat est double. Tout d’abord, des coûts domestiques de carburant et de fret plus élevés augmentent les bases de coût pour les exportateurs australiens de céréales, d’oléagineux, de viande bovine, de sucre et de produits horticoles, à un moment où les acheteurs internationaux restent sensibles aux prix. Deuxièmement, toute pression persistante sur les marges pourrait limiter les offres d’exportation ou accélérer le transfert des prix lors des prochaines adjudications, en particulier pour les cargaisons agricoles en vrac expédiées vers l’Asie et le Moyen-Orient.

📦 Perturbations de la chaîne d’approvisionnement

Bien que les ports australiens restent opérationnels, la combinaison de l’augmentation des prix des carburants marins, des primes d’assurance élevées pour les routes liées au Golfe et l’augmentation des rythmes d’importation de pétrole brut et de produits restreignent la capacité logistique domestique. La hausse des expéditions de carburant, conjointement avec de solides importations de matériel pour centres de données et d’équipement d’investissement, contribue à un meilleur débit dans les principaux terminaux à conteneurs et énergétiques.

Du côté des exportations, les volumes de charbon et de GNL ont été plus faibles que l’année précédente, les expéditions de GNL ayant également été affectées par des perturbations liées à des cyclones antérieurs. Cela signifie que l’Australie n’a pas pu capitaliser pleinement sur des prix mondiaux de l’énergie élevés, même si sa facture d’importation de carburant a explosé. Les exportations d’or ont offert un certain contrepoids grâce à des prix de lingots historiques, mais pas suffisamment pour empêcher le passage global au déficit.

Pour les exportateurs agricoles, la hausse des coûts de transport routier, ferroviaire et de manutention portuaire se répercute tout au long de la chaîne d’approvisionnement. La hausse des prix du diesel et de l’essence augmente les frais d’exploitation à la ferme et les coûts de transport domestique entre les régions de production à l’intérieur des terres et les terminaux d’exportation, réduisant les marges des producteurs et des commerçants et modifiant potentiellement la compétitivité des origines sur les marchés asiatiques et européens.

📊 Marchandises potentiellement affectées

- Blé et grains grossiers – Les marges d’exportation sont sous pression en raison de l’augmentation des coûts de diesel et de fret maritime, ce qui pourrait faire grimper les offres FOB australiennes par rapport aux origines de la mer Noire et d’Amérique du Nord lors des prochaines adjudications.

- Viande bovine et bétail – Le transport intensif en carburant des parcs d’engraissement et des régions de pâturage vers les usines de transformation et les ports augmente les coûts logistiques par tête, avec des effets indirects sur les prix d’exportation de viande bovine emballée vers l’Asie et les États-Unis.

- Sucres – Le transport et le broyage de la canne à sucre sont énergivores; l’augmentation des coûts de carburant et d’énergie pourrait réduire les marges pour les moulins et les commerçants et soutenir un plancher plus ferme sous les prix d’exportation australiens.

- Produits horticoles – Les transports réfrigérés et les logistiques de chaîne froide font face à des coûts d’entrée et de carburant en hausse, remettant en question la compétitivité des exportations sur de longues distances vers l’Asie du Nord et le Moyen-Orient.

- GNL et charbon thermique – Des volumes plus faibles en mars et des perturbations météorologiques antérieures ont limité la hausse des prix mondiaux de l’énergie, mais toute reprise subséquente des expéditions sera étroitement surveillée par les marchés de fret.

- Or – Des prix d’or élevés ont soutenu les recettes d’exportation et ont partiellement amorti le solde commercial, mais cela n’offre qu’un soulagement limité aux marchés agricoles physiques.

🌎 Implications commerciales régionales

Dans la région Asie-Pacifique, des coûts d’importation de carburant australien plus élevés et des taux de fret pourraient progressivement redistribuer une partie de la demande de céréales et de viande bovine vers des origines avec des coûts logistiques plus bas ou des avantages monétaires plus forts. Le blé de la mer Noire et le soja et le maïs d’Amérique du Sud pourraient gagner une part de marché incrémentale dans des destinations sensibles aux prix en Asie du Sud-Est si les offres australiennes s’élargissent suffisamment.

À l’inverse, l’Australie reste un fournisseur essentiel de blé de qualité, d’orge, de viande bovine et de sucre pour l’Asie du Nord et du Sud-Est, et de nombreux acheteurs apprécient sa fiabilité et son profil de sécurité alimentaire. Les importateurs pourraient accepter des niveaux de prix australiens plus élevés en échange de la sécurité de l’approvisionnement, notamment tant que les perturbations liées au Moyen-Orient continuent de nuire à l’expédition à travers le Golfe et compliquent les approvisionnements alternatifs de cette région.

La crise plus large des carburants liée à la guerre en Iran incite également à une certaine reconfiguration régionale des flux d’énergie et de produits raffinés, les raffineurs et les centres de négoce asiatiques tels que Singapour ajustant leurs modalités d’approvisionnement. Cela pourrait, au fil du temps, influencer la disponibilité et le prix des carburants marins dans les ports australiens, avec des effets indirects sur les coûts de fret pour les cargaisons agricoles en vrac.

🧭 Perspectives du marché

Au cours des 30 à 90 prochains jours, l’équilibre commercial de l’Australie restera sensible à l’évolution des prix mondiaux du pétrole et à toute nouvelle escalade ou désescalade du conflit en Iran. Si les volumes d’importation de carburant restent élevés en raison d’un inventaire continu et que le brut reste proche de ses récents sommets, la pression sur le compte commercial et sur les prix domestiques du carburant risque de persister, maintenant une pression à la hausse sur les coûts logistiques et d’entrée pour les exportateurs de matières premières.

À moyen terme, une normalisation partielle des prix du pétrole ou un apaisement des tensions géopolitiques soulagerait les marchés du fret et des intrants. Dans le même temps, une reprise des volumes d’exportation de GNL et de charbon pourrait contribuer à reconstruire l’excédent commercial de l’Australie et à renforcer la demande d’expédition. Les commerçants surveilleront de près les écarts de prix FOB entre les origines australiennes et concurrentes, les différentiels de fret vers des destinations asiatiques clés, et toute preuve de rationnement de la demande par les importateurs confrontés à des coûts d’atterrissage plus élevés.

Perspicacité du marché CMB

Le déficit commercial de mars 2026 de l’Australie marque un point d’inflexion notable dans le paysage mondial des matières premières : un exportateur d’énergie et de ressources traditionnellement excédentaire subissant un stress d’importation de carburant lié à la guerre alors que les volumes d’exportation sous-performent. Pour les parties prenantes du secteur agricole et alimentaire, la leçon clé n’est pas le déficit lui-même, mais l’augmentation structurelle des coûts de carburant et de fret s’infiltrant dans les chaînes d’approvisionnement australiennes.

Dans cet environnement, les marchandises d’origine australienne sont susceptibles de commander une base de coût plus élevée, et les commerçants devraient réévaluer les prix, les couvertures et les stratégies d’origine pour le reste de 2026. Un suivi étroit des marchés du pétrole et des carburants marins, des coûts logistiques australiens et des écarts de prix entre origines sera crucial pour les importateurs, les exportateurs et les transformateurs gérant leur exposition à ce choc commercial en évolution.