يسلط العجز التجاري المفاجئ لأستراليا في مارس 2026، وهو الأول منذ أكثر من ثماني سنوات، الضوء على كيفية إعادة تشكيل صدمة أسعار الوقود المدفوعة بالصراع الإيراني لأرصدة التجارة، وتكاليف الشحن وهياكل الهوامش عبر القطاعات الرئيسية لصادرات السلع. الزيادة الحادة في واردات الوقود وانخفاض صادرات الموارد لهما تداعيات مهمة على المصدرين الزراعيين والمعالجين والمشترين الدوليين الذين يعتمدون على إمدادات ذات أصل أسترالي.

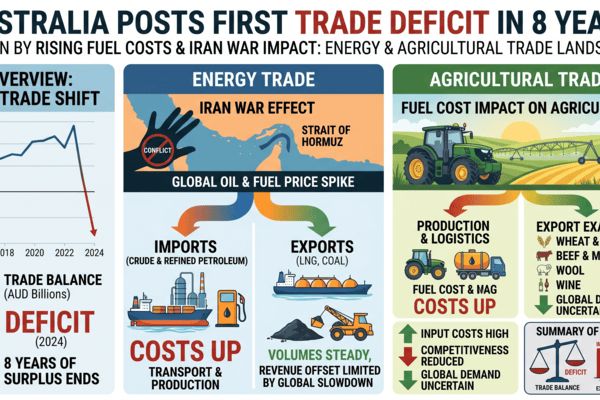

أفادت مكتب الإحصاءات الأسترالي عن عجز في تجارة السلع بقيمة 1.84 مليار دولار أسترالي في مارس، مقابل توقعات بفائض قوي، حيث قفزت الواردات بنسبة 14.1% على أساس شهري وانخفضت الصادرات بنسبة 2.7%. تبرز البيانات زيادة حادة في واردات الوقود الخام والمصفى وسط أسعار النفط العالمية التي قفزت إلى أكثر من 100-120 دولار أمريكي للبرميل خلال أزمة مضيق هرمز المرتبطة بالحرب الإيرانية، في حين أن صادرات الفحم والغاز الطبيعي المسال كانت أقل من التوقعات وتراجعت شحنات السلع.

العنوان الرئيسي

زيادة أسعار الوقود المدفوعة بالحرب تدفع أستراليا إلى أول عجز تجاري منذ 2017، مما يزيد التكاليف لسلاسل إمدادات السلع

المقدمة

تظهر بيانات التجارة في مارس 2026 أن أستراليا سجلت عجزًا غير متوقع في تجارة السلع بقيمة 1.84 مليار دولار أسترالي، وهو أول قصور شهري للبلاد منذ ديسمبر 2017، بعد فترة طويلة من الفوائض الكبيرة المدعومة بصادرات المعادن والطاقة والزراعة. تم دفع الواردات إلى الأعلى بواسطة السلع الاستثمارية وزيادة ملحوظة في مشتريات النفط الخام والبنزين، بينما انخفضت قيم الصادرات بسبب ضعف أحجام عدة سلع رئيسية.

تأتي هذه التدهورات في سياق الحرب الإيرانية وأزمة مضيق هرمز في 2026، التي أدت إلى واحدة من أسرع زيادات أسعار النفط في التاريخ الحديث ودفع خام القياس لفترة قصيرة إلى نحو 126 دولار أمريكي للبرميل. وقد أدت هذه القفزة إلى زيادة التكاليف العالمية للوقود والشحن وكشفت النقاب عن ضعف هيكلي في الاقتصادات المستوردة للوقود، بما في ذلك أستراليا، التي تستورد معظم منتجاتها المكررة على الرغم من كونها مصدر كبير للطاقة.

🌍 التأثير الفوري على السوق

يتم دفع التحول إلى العجز من خلال صدمة استيراد الوقود المتعلقة بالحرب: قفزت واردات النفط الخام والبنزين والمنتجات ذات الصلة بشكل حاد في مارس، مما يعكس كلاً من الزيادات في الأحجام والأسعار. تشير التعليقات في السوق إلى تحميل المخزونات مسبقًا من قبل المكررون والموزعون للوقود الذين يتطلعون إلى التحوط ضد المزيد من الاضطرابات في الإمدادات عبر مضيق هرمز والتقلبات المستمرة في معايير النفط.

بالنسبة لأسواق السلع، فإن التأثير الفوري هو مزدوج. أولاً، ترفع تكاليف الوقود والشحن المحلية العالية من قواعد التكلفة لمصدري الحبوب وزيوت البذور واللحوم والسكر والمنتجات الزراعية الأسترالية، في وقت لا يزال المشترون الدوليون حساسون للأسعار. ثانيًا، يمكن أن تؤدي أي ضغوط مستمرة على الهوامش إلى الحد من عروض الصادرات أو تسريع نقل الأسعار في المناقصات القادمة، خاصة بالنسبة للشحنات الزراعية الضخمة إلى آسيا والشرق الأوسط.

📦 الاضطرابات في سلسلة التوريد

بينما تظل موانئ أستراليا نشطة، فإن مجموعة من الأسعار المرتفعة للوقود وارتفاع أقساط التأمين للطرق المرتبطة بالخليج وزيادة عمليات استيراد النفط الخام والمنتجات تضيّق القدرة اللوجستية المحلية. تساهم القفزة في شحنات الوقود، جنبًا إلى جنب مع الواردات القوية من معدات مراكز البيانات والسلع الاستثمارية، في زيادة الحركة في موانئ الحاويات والطاقة الرئيسية.

على جانب التصدير، كانت أحجام الفحم والغاز الطبيعي المسال أضعف مما كانت عليه قبل عام، حيث تأثرت شحنات الغاز الطبيعي المسال أيضًا باضطرابات سابقة ناجمة عن الأعاصير. هذا يعني أن أستراليا لم تتمكن من الاستفادة بالكامل من ارتفاع أسعار الطاقة الفورية، حتى مع تضخم فاتورة استيراد الوقود. قدمت صادرات الذهب بعض التعويض بفضل أسعار السبائك القياسية العالية، لكنها لم تكن كافية لمنع التحول العام إلى العجز.

بالنسبة للمصدرين الزراعيين، تغذي تكاليف المناولة المرتفعة على الطرق والسكك الحديدية والموانئ في سلسلة التوريد. وتؤدي زيادة أسعار الديزل والبنزين إلى زيادة تكاليف التشغيل في المزرعة وتكاليف النقل المحلية من مناطق الإنتاج الداخلية إلى مراكز التصدير، مما يضيق هوامش المنتجين والتجار وقد يؤثر على القدرة التنافسية للأصل في الأسواق الآسيوية والأوروبية.

📊 السلع التي قد تتأثر

- القمح والحبوب الخشنة – تضغط الهوامش التصديرية بسبب ارتفاع تكاليف الديزل والشحن البحري، مما قد يرفع من عروض الفوب الأسترالية مقارنةً بأصول البحر الأسود وأمريكا الشمالية في المناقصات القادمة.

- اللحوم والماشية – تزيد تكاليف النقل الكثيفة للوقود من مراكز التغذية ومناطق الرعي إلى مصانع المعالجة والموانئ من تكاليف اللوجستيات لكل رأس، مع تأثيرات مرتدة على أسعار تصدير اللحم المعبأ إلى آسيا والولايات المتحدة.

- السكر – تعتبر نقل وقص قصب السكر وتكريرها كثيفة الطاقة؛ قد تؤدي ارتفاع تكاليف الوقود والطاقة إلى تضييق الهوامش للمطاحن والتجار وتدعم أرضية أقوى تحت أسعار التصدير الأسترالية.

- المنتجات الزراعية – تواجه وسائل النقل المبردة واللوجستيات ذات السلسلة الباردة ارتفاعًا في تكاليف الإدخال والوقود، مما يحد من قدرة المنافسة على الصادرات الطويلة إلى شمال آسيا والشرق الأوسط.

- الغاز الطبيعي المسال والفحم الحراري – كانت الأحجام الضعيفة في مارس والاضطرابات المناخية السابقة قد حدت من الزيادة من ارتفاع أسعار الطاقة العالمية، ولكن أي تعافي لاحق في الشحنات سيتم مراقبته عن كثب من قبل أسواق الشحن.

- الذهب – دعمت أسعار الذهب المرتفعة عائدات التصدير وكست جزئيًا التوازن التجاري، لكن هذا يقدم تخفيفًا مباشرًا محدودًا للأسواق الزراعية المادية.

🌎 الآثار التجارية الإقليمية

في منطقة آسيا والمحيط الهادئ، قد تؤدي تكاليف استيراد الوقود الأسترالية المرتفعة وأسعار الشحن إلى إعادة توزيع بعض الطلب على الحبوب واللحوم نحو المصادر ذات التكاليف اللوجستية الأقل أو المزايا العملات الأقوى. قد تكتسب قمح البحر الأسود وفول الصويا والذرة من أمريكا الجنوبية حصة سوقية إضافية في وجهات حساسة للأسعار في جنوب شرق آسيا إذا وسعت العروض الأسترالية بشكل كافٍ.

وعلى العكس، تظل أستراليا مورداً حيوياً للقمح الجيد والشعير واللحوم والسكر إلى شمال وجنوب شرق آسيا، ويقدّر العديد من المشترين موثوقيتها وملفها في سلامة الغذاء. قد يقبل المستوردون مستويات الأسعار الأسترالية الأعلى مقابل أمان الإمدادات، خاصةً بينما تستمر الاضطرابات المتعلقة بالشرق الأوسط في تعكير صفو الشحن عبر الخليج وتعقيد التوريد البديل من تلك المنطقة.

تُحفز أزمة وقود الحرب الإيرانية الأوسع أيضًا إعادة تكوين بعض تدفقات الطاقة والمنتجات المكررة على المستوى الإقليمي، حيث تقوم المكررون ومراكز التجارة الآسيوية مثل سنغافورة بتعديل أنماط التوريد. قد يؤثر ذلك مع مرور الوقت على توافر وتحديد أسعار الوقود في الموانئ الأسترالية، مع تأثيرات غير مباشرة على تكاليف الشحن للشحنات الزراعية الضخمة.

🧭 نظرة السوق

على مدار 30-90 يومًا القادمة، ستظل الميزان التجاري لأستراليا حساسة لمسار أسعار النفط العالمية وأي تصعيد أو تهدئة إضافية في النزاع الإيراني. إذا استمرت أحجام استيراد الوقود مرتفعة بسبب استمرار بناء المخزونات بقيت أسعار النفط الخام بالقرب من أعلى مستوياتها الأخيرة، فمن المحتمل أن يستمر الضغط على حساب التجارة وأسعار الوقود المحلية، مما يحافظ على الضغط التصاعدي على تكاليف اللوجستيات والمدخلات لمصدري السلع.

على المدى المتوسط، فإن تطبيع جزئي لأسعار النفط أو تخفيف التوترات الجيوسياسية سيقدم تخفيفًا لأسواق الشحن والمدخلات. في الوقت نفسه، يمكن أن يساعد تعافي أحجام صادرات الغاز الطبيعي المسال والفحم في إعادة بناء فائض التجارة الأسترالية وتعزيز الطلب على الشحن. سيقوم المتداولون بمراقبة عن كثب فروق أسعار الفوب بين الأصول الأسترالية والمنافسة، وفروق أسعار الشحن إلى الوجهات الآسيوية الرئيسية، وأي دليل على تقنين الطلب من قبل المستوردين الذين يواجهون تكاليف هبوط أعلى.

رؤية سوق CMB

يمثل العجز التجاري في أستراليا في مارس 2026 نقطة تحول بارزة في مشهد السلع العالمي: مصدر تقليدي للطاقة والموارد يواجه ضغوط واردات الوقود المدفوعة بالحرب في الوقت الذي تعاني فيه أحجام التصدير. بالنسبة للمساهمين في الصناعة الزراعية والغذائية، فإن الرسالة الأساسية ليست العجز نفسه، ولكن الارتفاع الهيكلي في تكاليف الوقود والشحن الذي يتغذى على سلاسل الإمداد الأسترالية.

في هذا البيئة، من المحتمل أن تطالب السلع ذات الأصل الأسترالي بقاعدة تكلفة أعلى، ويجب على المتداولين إعادة تقييم استراتيجيات التسعير والتحوط والأصل لبقية عام 2026. سيكون تتبع تكاليف النفط والوقود في البحار والتكاليف اللوجستية الأسترالية وفروق الأسعار عبر الأصول أمرًا حاسمًا للمستوردين والمصدرين والمعالجين الذين يديرون تعرضهم لهذا الصدمة التجارية المتطورة.

Related posts:

توسع العجز التجاري الأمريكي في مارس حيث سجلت الواردات والصادرات مستويات قياسية – إشارات مختلطة لتجارة الأغذية الزراعية

توسع العجز التجاري الأمريكي في مارس حيث سجلت الواردات والصادرات مستويات قياسية – إشارات مختلطة لتجارة الأغذية الزراعية

ضغط تكاليف الشحن على صادرات الموز الهندي بينما الطلب على الوجبات الخفيفة في الاتحاد الأوروبي مستقر

ضغط تكاليف الشحن على صادرات الموز الهندي بينما الطلب على الوجبات الخفيفة في الاتحاد الأوروبي مستقر

الموز يحتفظ بالمركز الأول في كوريا مع استمرار الطلب الاستوائي

الموز يحتفظ بالمركز الأول في كوريا مع استمرار الطلب الاستوائي

تصدير الحمضيات من جنوب أفريقيا يواجه اضطراب هرمز حيث تؤدي إعادة التوجيه إلى زيادة تكاليف الشحن ولكن تحافظ على إمدادات الشرق الأوسط

تصدير الحمضيات من جنوب أفريقيا يواجه اضطراب هرمز حيث تؤدي إعادة التوجيه إلى زيادة تكاليف الشحن ولكن تحافظ على إمدادات الشرق الأوسط

احتباس اللوجستيات يحافظ على أسعار الأناناس ثابتة رغم حركة الأحجام

احتباس اللوجستيات يحافظ على أسعار الأناناس ثابتة رغم حركة الأحجام